觀察者網“中國經濟季度觀察·圓桌縱橫談”(2024三季度)上篇:供給側還是需求側?中國經濟改革該朝哪邊走

guancha

2024年,觀察者網重磅推出季度性經濟觀察欄目——中國經濟季度觀察·圓桌縱橫談,邀請經濟界和金融界重量級專家學者,圍繞國家統計局發佈的季度經濟數據,解讀中國經濟形勢和政策,回應當下公眾最為關心的熱點話題,展望未來發展。

10月19日,2024年第三期中國經濟季度觀察·圓桌縱橫談在上海舉行。中歐國際工商學院教授盛松成,中國宏觀經濟研究院研究員張燕生,中金公司首席經濟學家彭文生,興業銀行首席經濟學家魯政委,廈門大學教授、中國城市規劃學會副理事長趙燕菁等嘉賓齊聚一堂,聚焦三季度經濟數據和近期出台的一攬子增量政策,共議中國經濟破局之道。

本文為圓桌討論實錄上篇。

左起:李世默、魯政委、彭文生、盛松成、張燕生、趙燕菁、王慧

**王慧:**今天圓桌討論的主題是“一攬子增量政策,求解中國經濟破局之道”,這也是最近大家討論非常熱烈的一個主題:為什麼選擇在目前這個時間點出台一攬子增量政策?這是否意味着我們國家的政策思路進入到了一個大調整和轉向階段?這個增量到底要多少萬億,才能跟市場預期相匹配?

今天是10月19日,一個月之前的9月18日,美聯儲宣佈降息,我相信這也是一個非常重要的時間節點。在那之後的一個月時間裏,中國的經濟政策發生了很大轉變,從最高決策層到經濟相關的各個政府部門,都先後亮相推出了新政。

首先是9月24日,三大金融主管部門召開新聞發佈會;緊接着是9月26日的中央政治局會議,然後是9月29日的國務院常務會議,之後發改委、財政部的發佈會接踵而至。

首先我想請各位經濟學家們來談一談,你們怎麼理解這次的一攬子增量政策與這套政策組合拳?同之前的政策相比有哪些異同?

改革應該放在需求側還是供給側?

**張燕生:**這次推出的一攬子增量政策,主要有5個方面的內容:宏觀逆週期調節、擴大內需、助企脱困、提振資本市場和促進房地產的止跌企穩。

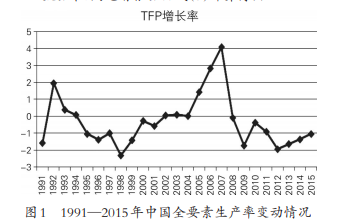

至於該怎麼看待這一攬子增量政策?先從我們改革開放的經驗説起。我們衡量經濟發展,主要看兩個指標:GDP和TFP(全要素生產率)。從2002年到2008年,中國GDP年均增長率是10.47%,TFP年均增長率4.2%。

什麼叫新質生產力?新質生產力的核心標誌就是TFP的大幅提升。因此,我個人認為2002年到2008年是過去45年來,中國新質生產力發展最好的時期。當然這中間有經驗也有教訓,時間關係就不展開説了。

《中國全要素生產率變動的測算:1991—2015》,周永鋒,《理論探索》,2018年第3期。

有兩個原因促成了這段時期的發展。一是從1998年到2002年推出的一攬子政策,在短期解決國內內需不足的問題,採取的策略是發行了6600億元的長期建設國債,帶動3.2萬億元的投資。

而且,那一次出台政策給我留下最深刻的印象就是真抓實幹。1998年2月形成一攬子政策,當年10月就派了31個督察組下去,主要查三件事:第一,查合不合規,要求把所有的合規證書拿出來,比如項目的招投標、項目的法人責任制及工程監理制等等。第二,查資金是否到位。第三,查是否開工。比如長期建設國債投在某個省的交通基礎設施,就查每一個片區、每一個工段開工沒有,堤防開工沒有,糧庫開工沒有,生活垃圾處理設施開工沒有等等。

中期則解決結構性改革。我們這裏搞金融的人都知道,1998年到2002年有金融股改、引進戰略投資人等等。我個人認為,那個時期對今天出台一攬子增量政策是有借鑑意義的,它帶來了後續GDP的高增長,也帶來了TFP的高增長。

過去45年來,哪個階段的GDP增長是最慢的?答案是2009年到2022年。2009年以來,GDP的年均增長率為7%,TFP年均增長率為2%,而最近幾年已經下降到1.21%到1.3%。

所以我有時候也在想,為什麼政府在應對2008年金融危機後,會出現2012年GDP增長率破8%、2015年GDP增長率破7%的情況?也就是説,大規模刺激政策對經濟的可持續性發展會產生怎樣的影響?

從這個角度來講,我認為一攬子增量政策,無論是逆週期調節、擴大內需、助企脱困、提振資本市場還是促進房地產的止跌企穩,在短期內就是要解決有效需求不足的問題。

這裏就會有一個政策選擇,短期內是擴大投資更有效,還是擴大消費更有效?哪個是快變量,哪個是慢變量?就投資來説,我們當年的研究結論是,固定資產投資或基礎設施投資已經在2018年達到峯值。

那麼現在來講,我們的目標是為了滿足人民對美好生活的需求,這個投資的峯值過去了嗎?我覺得這是一個非常大且值得爭論的問題。

一攬子增量政策的中期目標是解決當前存在的另外一個問題:內生動力不足。我們現在缺少信心,缺少預期,什麼樣的政策能夠建立起信心和預期?

從長期來講,我非常同意剛才前面幾位嘉賓講的,但怎麼改善地方政府、企業和居民的負債狀況?怎麼通過這一攬子增量政策,用2024年到2027年4年時間進行結構性調整,讓中國經濟在2028年之後慢慢步入到高增長的軌道?

從這個角度來講,剛才的討論中體現出兩種不太一樣的觀點。一方觀點是強調短期的長刺激,無論是針對股市、房地產還是地方債;另一種觀點則是分短期、中期和長期的解決問題。現在需要明確的是,中國經濟在短期、中期和長期究竟面臨什麼樣的問題?如何通過一攬子增量政策解決問題?

我最後補充一句,我們知道我國的恩格爾係數從1978年的63.9%下降到2000年的42.2%。因此2000年以後,老百姓的需求主要是買車和買房,由過去的吃和穿轉向了住和行。而2000年以來,房地產、建築業和重化工業的發展對改革存在哪些需求?應該講是對要素市場的改革,包括金融、土地、資源等等。其中有些領域的改革直到今天仍然在攻堅克難的階段。為什麼?

我的看法是,2000年之前我國改革的重點是商品市場的市場化改革。我們解決了商品、外匯和資本的短缺問題,但是當我們後續進入到一個新的發展階段時,可以看到部分體制機制的改革並沒有完成。

現在改革的重點究竟是什麼?我個人認為是二十屆三中全會提出來的那些問題,包括中央-地方財税關係等等,現在可能到了應該推動這些方面改革的階段。在引進外資的層面,也到了應該解決中國和世界關係的階段。

**李世默:**我請教一下張老師,您剛才説2002年至2008年是中國GDP和TFP增長率“比翼雙飛”的階段。從經濟學的角度看,這並不是必然會發生的,甚至可能會出現一個指標在增長,同時另一個在跌的情況。

現階段和今後一段時間,中國最重要的目標應該是把TFP指標拉起來。剛才大家都在講供給側和需求側的問題,如果推動需求側改革,結果可能是TFP不一定拉上來,但是GDP增速可能會上來。就像我剛才説的,你的東西越賣越便宜,但是TFP增長率沒有提升。應該如何來協調這兩者的升降關係?

**張燕生:**這是一個非常好的問題,也就是説,我們下一個階段強調高質量發展,強調中國式現代化和新質生產力,要大幅提升TFP,着力點究竟是放在需求側還是供給側?

剛剛各位專家談的我都非常同意,但我個人的看法非常簡單,從中國和世界的關係來講,我覺得重點應該放在需求側。不但如此,中國的供給與需求不應當僅僅是維持國內平衡的關係。也就是説,一個從人口規模巨大,到經濟規模巨大,再到開放地位與作用巨大的國家,你同世界的關係應該從比較緊張轉變成比較和諧、包容的關係。需求,恐怕會是未來實現“中國式現代化”的立國之本。

**彭文生:**從技術角度來説,TFP分析的是供給側,但是需求側確實很重要。假設經濟需求長期低迷,不少人尤其是年輕人長期失業,必然會影響人力資本積累,由此將會導致TFP的下降。所以,我們不能讓一個經濟體長期處在需求不足的狀態。這是第一點。

第二點,在一個經濟體系裏,不同行業需求和供給的屬性是不太一樣的。比如,最近我和一些投資者交流,他們經常問到一個問題,現在中國的綠色產業發展得非常好,房地產發展勢頭很弱。但是綠色產業發展的再好,在GDP中所佔的比重還是低於房地產行業。他們認為綠色產業的發展彌補不了房地產的疲弱。

這該如何來理解?我認為直接比較房地產和綠色產業屬於似是而非,兩者並沒有可比性。為什麼?因為彼此的供給和需求屬性不一樣。

土地是典型的規模不經濟。什麼意思?即我們不能靠增加土地的播種率或使用規模來提高每畝地的單位產出。但是在分配的過程中,擁有土地是佔有優勢的,因為土地的使用壽命是無限的。一個壽命有限的勞動者同土地所有者來博弈,你是等不起的,甚至都等不起生產性資本。

所以我從2013年的《漸行漸遠的紅利:尋找中國新平衡》書中就一直講這個觀點,同樣是需求,出口的需求對TFP有促進作用。因為出口的是製造業,可以通過做大規模來提高效率和降低成本。製造業是一個充分競爭的行業,競爭可以帶來效率的提升。而房地產的繁榮,短期來説也能拉動需求,但是對TFP起到的是負面作用。為什麼?

首先,房地產沒有規模經濟;其次,它是一個壟斷行業,壟斷會阻礙生產效率提升與技術進步。所以我們説需求時也要看什麼需求。

中國經濟受生產端約束還是消費端約束?

**趙燕菁:**勞動生產率是怎麼作用於經濟的,我還是用我的分析方法,即整個經濟體一定是資產負債表兩邊實現平衡。

債務端是一種約束。我們國家現在到底是缺錢還是缺人?生產端是勞動力總量乘以勞動生產率,其結果應該等於你創造的這些資產和貨幣。如果我們的資產和貨幣不夠,就一定會出現剩餘勞動。這個時候提高勞動生產率,就會抑制就業的增加。

而如果債務端在這個時候創造出足夠多的資本或貨幣,比如像美國,當勞動力不夠、非農就業率數據顯示充分就業時,出路有兩個,一是到國外尋找剩餘勞動力;二是提高勞動生產率。

我們現在應該判斷的是,中國經濟到底是受到生產端的約束還是消費端的約束?現在的情況是需求不足,一定會帶來生產端勞動力的大量過剩。

在這種情況下,我認為應該優先關注債務端的擴張、就業擴張,總的資產負債表就會擴張。至於要擴張到什麼程度?一直到你的勞動力全部實現充分就業了。就像蘿蔔快跑這種無人駕駛平台什麼時候能普及?當實現充分就業了,沒人開出租車了,自動駕駛就會實現。

所以我認為要分成不同的階段來看待這個問題。今天的中國處在什麼階段?我認為我們目前面臨的問題是嚴重的資本不足。

現在很多人都把房子當成是資產端,這是錯誤的,房子應該屬於債務端。房子不是建築業,而是主要用來給銀行作為信用的,它在這方面的價值可能比作為建築和消費品的價值更重要。所以在這個時候擴張房地產,估值提高或者房價上升,實際上是幫助中國增加債務端。房地產越發展越擴張,能夠帶動就業的就越多。

我們的債務端應該擴張到什麼時候呢?直到沒人幹活了。大概在2014年、2015年前後一段時間,我們國家出現了一度找不到工人的現象,到了所謂的“劉易斯拐點”(即農村勞動力由過剩向短缺的轉折點——觀察者網注)。這個時候就需要提高勞動生產率,而不是提高勞動力總量。

如果這個時候無法提高勞動生產率,就只能向美國那樣把製造業外移,這是沒有辦法的事情。美國現在為什麼製造業回不去?就算是中國把生產線“送”給它也做不到,因為根本沒有勞動力,美國只是特別能創造貨幣,你説製造業怎麼回得去?美國要是和中國脱鈎,就會損失一大批勞動力,必須在全世界其它地方找到替代。

所以,我的結論是,還是要看我們的宏觀政策,到底是債務端約束還是資產端約束。如果是勞動力大量過剩的時候,無論怎麼擴張債務端都不會引發通貨膨脹,膨脹了花錢就行,這是我的個人觀點。

**李世默:**不管按照哪種算法,我們的人均GDP比美國還低很多,我們供給側的生產率有巨大的提升潛力。那麼竅門到底在哪?肯定是供給側和需求側都得提升,僅僅提升一方面肯定不行。

**彭文生:**經濟學界有兩派爭議,即人均收入到底是一個收斂還是持續分化的趨勢?歷史上這兩方面的案例都有。當初歐洲開啓工業革命,把中國遠遠甩在後面,這在經濟史上被稱為第一次大分流。第二次世界大戰後,東亞經濟體比如日本,還有韓國、中國台灣等亞洲“四小龍”,包括中國經歷了改革開放的幾十年發展,和發達國家差距明顯縮小,這個階段被稱為大收斂。

現在有人擔心出現第二次大分流。一個值得關注的現象是,過去幾十年來的科技和產業創新成果集中在少數發達國家,尤其是大國。對大部分發展中國家來説,在這些領域同發達國家的差距不是在縮小,而是在拉大。

這就涉及您剛才提到的問題,現在的趨勢到底是收斂還是分化?一個關鍵因素是創新能力。而創新能力,或者説TFP的增長究竟來自於什麼?按照內生增長模型,一個重要的因素是規模。一個經濟體有足夠大的規模,在供給側就有足夠多的人力資本、生產性資本和知識資本,在需求側有龐大的市場,有市場就有創新,帶來的盈利空間就大,就有更多的動力去促進創新。

所以美國為什麼在創新領域全球領先?有人説是它的市場機制,但其實規模是一個非常重要的因素。

經濟發展階段不同,供需兩側發揮的作用也不同

**魯政委:**我覺得世默總既提出了問題,也給出了答案。比如您剛才講的供需協調。經濟學理論上有一個説法,供給的改進才能提高勞動生產率,帶來長期增長,而需求是短期的。但現實並不是這樣。

我舉個例子,同樣是科技進步,比如軍事上發明了原子彈,傳統的做法是為了維持軍事領先就應該讓技術保密,不讓它擴散到民用領域。這個時候,這種非常先進的技術本身對TFP與生產力提升沒有什麼貢獻。可是,如果你有非常成熟的軍用技術民用化的轉化流程,就會帶來很高的TFP增長。因為民用化帶來了需求,但如果你只是簡單地發明了一項技術,並不會自動帶來需求。

**張燕生:**其實美國人除了二戰時期搞這種戰時大型科研項目外,它的科研也搭了歐洲的便車,是個追隨者。1945年範內瓦·布什(Vannevar Bush)和拉什·D·霍爾特(Rush D. Holt)出版的《科學:無盡的前沿》這本書扮演了重要角色,它提醒美國政府,科學是經濟增長的最終源泉。到了1957年,美國突然發現在和蘇聯的科學技術競爭中,蘇聯人贏得了衞星上天這個回合。於是1958年,美國意識到要在科學技術能力的競爭中取勝,必須要依靠政府,也就是國防部的高級研究計劃局(DARPA)、能源部、國家衞生研究院(NIH)等等。在科研從0到1的過程中,是不能依靠市場的,因為市場看的是股東權益、要掙錢。

到了1980年,美國突然發現,聯邦政府在科研領域從0到1的投資,大部分成果都被束之高閣,沒有轉化。因此才有了1980年的《拜杜法案》,在很短的時間內讓美國的科研成果轉化率提高了10多倍。

從這個角度可以看到,不僅僅是需求側和供給側不同步,市場和政府也會不同步,要看解決的問題處在什麼階段。

**魯政委:**所以沿着剛才説的供需協調,我再解釋一下張燕生老師所講的,為什麼1997年到2002年的“鋼筋水泥鐵公基”等投資項目,最後會帶來2002年至2008年中國TFP的高增長率?我們在2008年到2015年的投資重點還是“鐵公基”,但為什麼帶動的TFP增速沒有當初那麼高?這中間體現的其實是中國經濟發展階段的變化。

彭文生首席講的收斂在發展經濟學上還有另外一重含義,隱含的意思是在人均不變收入的GDP軸上,在大致相同的收入狀態下,全球不同經濟體之間存在一個大致相同的模式。

如果我們按照羅斯托的經濟成長階段論,大概在1997年到2002年那段時間,中國正在走向經濟起飛,為所謂的快速工業化準備條件,包括投資基礎設施、修路架橋,否則其它都搞不動。所以那個時候的口頭禪是“要想富,先修路”。

可是到了2008年以後,中國已經加入世界貿易組織(WTO),經歷了多年的經濟高速增長,人們開始富起來了,發展開始邁向成熟階段,甚至一些發展比較快的地方已經走向了大眾消費階段。這個時候再繼續投資“鐵公基”就錯位了,供需兩邊就不協調了。

**李世默:**但是我們從“鐵公基”轉型的時候,不一定是從供給側轉向需求側,而是供給側再發生一個新的提升。張老師剛才説2002-2008年算新質生產力,但那是相較2002年之前的情況而言。

城鎮化在供給側基本完成,但在需求側還沒有

**張燕生:**另外,我還想請教一個問題,這個問題我始終沒有想明白,1998年商業銀行的行為和2008年是一樣的嗎?1998年的股市行為和2009年是一樣的嗎?如果真的去研究,會發現1998年和2008年是完全不一樣的。

**魯政委:**所以張老師這個問題就顯得更尖鋭,1997年到2002年那個時候似乎並不怎麼健康的商業銀行,在投資之後卻讓中國呈現了史上最強的TFP增長,而2008年到2012年,中國史上最強勁的商業銀行並沒有讓TFP達到那個時候的水平。

**彭文生:**這就回到我剛才講的土地的“規模不經濟”。由於社會資源是有限的,將資源投入到具有規模經濟效應的地方,就能夠提升TFP,反過來則不能提升。土地和製造業最大的差別是什麼?製造業產品的價格隨着時間的推移會下降,對整個經濟發展、生產力的提升產生正面的貢獻。

規模不經濟一個最重要的體現是,對它的需求只能體現在價格的上升,而不是規模的增加。上海、北京市中心只有那麼多土地,上海、北京房地產需求的上升只能體現在每平方米價格的上升。所以它對其他行業形成了非常強的成本擠壓,會導致社會資源被引導進來,就像一個藝術品,它的價格可以無限升值,把包括勞動力在內的資源全部投入到這個行業,必然會對經濟造成傷害。

**魯政委:**也不能全然地説,土地一定是規模不經濟的。如果我們對土地的投入確實顯著地提升了城鎮化水平,相對其它(產業)來説,我覺得它應該是規模經濟的。因為現代的城鎮化已經不是早期那種“攤大餅”的模式,而是豎着往上長,所以20世紀20年代發明了高樓和電梯,產生了更大的貢獻。

**彭文生:**判斷是規模經濟還是規模不經濟,唯一的指標就是看隨着需求上升,單位價格和成本是增加還是下降?

城市化恰恰體現的是集聚效應,它的規模經濟會體現在製造業、服務業上。但因為土地是規模不經濟,所以房地產的價格升得很高。

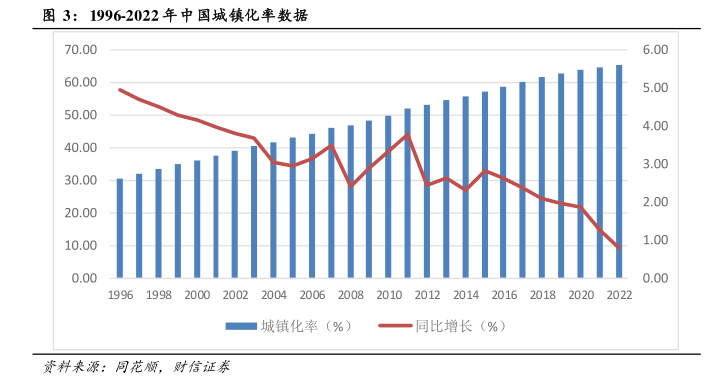

1996—2022年中國城鎮化率數據。

**張燕生:**我請教一個問題,現在的一攬子增量政策的一個舉措是縣域城鎮化的發展。由於過去幾十年特大、超大城市的發展過度,出現了“大城市病”,而縣域城市、小城鎮的發展並沒有達到合理的界限。

我想請教大家的問題是,下一步,通過將自然村、行政村的公共資源、鄉鎮的公共資源提升到縣,農村轉移人口的新市民化也會提升到縣,有沒有可能隨着人與公共服務走了,農村三塊地改革(農村土地徵收、集體經營性建設用地入市、宅基地管理制度改革——觀察者網注)到了一個新階段?這個因素是否可以帶來未來TFP的提升?

**彭文生:**我個人的觀點,不一定是對的,我認為我們的城鎮化基本上已經結束了。不用看很多統計數字,你就看現在農村還有多少年輕人願意留下來,其實很少了。我們安徽那邊有的地方,上百畝的土地只有一對夫婦在耕種,其他年輕人都已經離開,最起碼也是到縣城居住。

所以我認為中國的城鎮化在供給側基本上完成了,作為生產者的農村勞動力已經大量到城市裏從事生產了。但是在需求側還沒有得到滿足,比如公共服務均等化、户籍制度等等。需求側是個分配問題,我認為在未來不會帶來TFP的提高,當然我們可以説需求分配做好了,通過資源的再配置,效率有可能會提升,但要看怎麼分配。

本文系觀察者網獨家稿件,未經授權,不得轉載。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。