從“枷鎖”到動能,中國走出的最短距離是十年-好評

guancha

過去幾十年,關於減排與經濟增長的對立論調不絕於耳。由於歐美髮達國家在世界推動減排議題時表現出嚴重的私心,讓廣大發展中國家對減排抱有一定的戒心。減排是不是歐美想套在發展中國家頭上的枷鎖?各國都在實踐中不斷修正、豐富着對減排的認識。

中國用事實證明,減排非但沒有讓中國經濟止步,反而成為發展的新動能。多年來,通過耐心地扶持清潔能源的投資與技術創新,中國不僅加速了自身的能源轉型,也推動了全球能源結構的變革。綠色發展並非經濟發展的桎梏,也可以是激發新動能的源泉。這條漫長而艱辛的道路,終因耐心與堅持結出了豐碩的果實;那些不願投入卻渴望收穫的人,終將錯失未來的紅利。

中國並未獨享這份成功。通過在清潔能源領域的大規模投入,中國正與世界各國,特別是發展中國家,共享綠色技術的紅利。達則兼善天下,中國的能源投資故事,無疑是這一智慧在當今時代的最好詮釋。

2017年6月1日,時任美國總統特朗普站在綠草如茵的白宮玫瑰園裏,宣佈全球人均碳排放最高的國家——美國,正式退出全球減排合作最重要的成果《巴黎協定》。

觀眾席裏有一個人笑得很開心,他叫斯科特·普魯伊特。

2017年6月1日,唐納德·特朗普在白宮玫瑰園聽取斯科特·普魯伊特的講話,此前特朗普曾宣佈美國將退出巴黎協定

在擔任俄克拉何馬州總檢察官的時候,普魯伊特曾經14次起訴美國環保署,阻止美國《清潔空氣和水法案》的生效。他公開否認人類活動是氣候變暖的原因,認為環保議程不過是為了束縛美國經濟。

諷刺的是,這位環保問題上的頭號開倒車選手,在2016年底竟然被特朗普任命為環保署署長——沒錯,就那個他一直起訴的環保署。

短短半年後,普魯伊特和另一位強硬的減排反對者班農,成功推動了美國政府退出《巴黎協定》。

在他們和特朗普口中,這都是為了美國好。

長期以來,關於經濟與環境之間的矛盾,尤其是減排措施對經濟增長影響的爭論從未停止。

這種分歧引發了持續的對立,阻礙了廣泛共識的形成,使許多國家在氣候行動的路線選擇上顯得猶豫不決,難以採取果斷的措施。

特朗普政府認為,《巴黎協定》將給本國帶來不公平的經濟負擔,削弱其全球競爭力,甚至可能將美國置於“永久的劣勢”,直到2021年新政府上台,才宣佈重返《巴黎協定》。

雖然歐洲在減排方面展現了更為一致的立場,但其內部的政治阻力同樣不容忽視。2024年6月,歐洲議會選舉結果揭示了右翼政黨勢力的崛起,這些政黨長期對減排政策持懷疑態度,認為過度關注綠色議程將拖累歐盟的經濟增長,使歐盟未來五年的綠色議程充滿了不確定性。

相比之下,中國在減排問題上所表現出的堅決、誠信與高效,樹立出完全不同的全球範例。

作為一個發展中國家和工業大國、對傳統化石燃料依賴度更高的中國,卻始終把綠色減排放在國家最高級別的議程中。中國不僅沒有在減排與經濟增長的爭議中停滯不前,反而通過加速清潔能源的應用和技術創新,將減排轉變為促進可持續發展的強大動力。

中國對於減排與增長的調和,能給世界帶來什麼啓示?

給國家補貼算筆賬

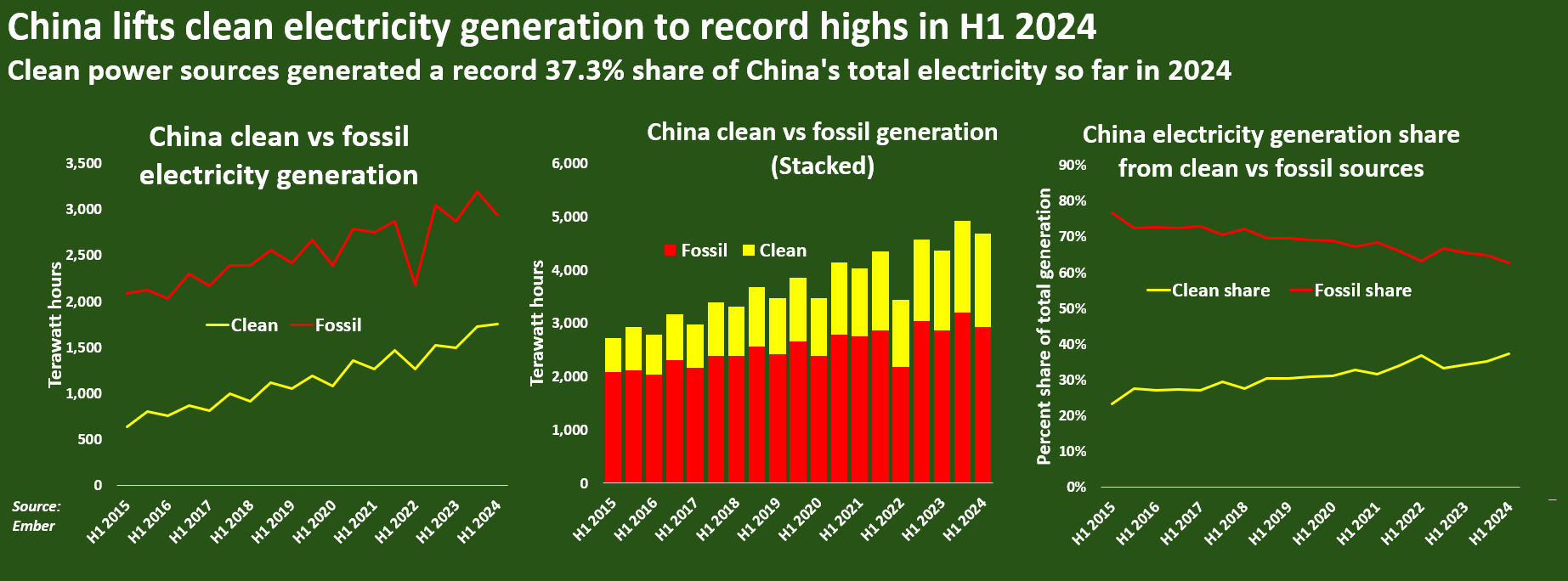

今年7月,國際能源智庫Ember在其一篇報告中指出:2024年上半年,中國清潔發電量達到了1,751.4太瓦時(TWh),比去年同期增長了近17%,在中國總髮電量中的佔比達到了37.3%,創下歷史新高,而煤炭在總髮電量中的佔比也首次下降至60%以下。

這一轉變具有十分重大的意義。

長期以來,電力生產和工業活動一直是中國碳排放的兩大“主力”。隨着工業部門碳排放趨於穩定,電力部門已成為碳排放增長的主要源頭,佔全國碳排放總量的40%以上。然而,隨着清潔能源裝機容量的不斷提升,電力行業的碳排放增速已顯著放緩。

具體數據顯示,2024年上半年,電力部門通過化石燃料產生的碳排放總量達到28.26億噸,同比增長僅2.4%,遠低於過去五年平均4%的增速。展望下半年,隨着更多清潔能源發電裝機容量的投入,全年電力部門的碳排放增幅有望進一步受控,預計將大幅低於過去五年的平均水平。

中國碳排放量最大的幾個行業正逐步接近碳達峯的“關鍵轉折點”,有望提前實現“碳達峯”的目標。

更為重要的是,在推進清潔能源轉型的過程中,中國未以犧牲經濟增長為代價。

赫爾辛基能源與清潔空氣研究中心(CREA)的報告指出,清潔能源相關行業是2023年中國經濟增長的最大貢獻者,佔去年中國GDP增長的40%左右。包括商品和服務價值在內,清潔能源行業在2023年對中國經濟的貢獻為11.4萬億元人民幣,同比增長30%。

清潔能源所需要的巨大投資規模,在一定程度上彌補了房地產下行造成的缺口。數據顯示,中國2023年對清潔能源的投資達到6.3萬億元人民幣,同比增長40%,相當於去年全球對化石燃料的總投資。

減排催生的諸多新興產業,也成為推動中國出口增長的重要引擎。2024年初,國家總理李強在政府工作報告中披露,2023年中國“新三樣”出口增長近30%。更具體地説,中國貢獻了全球電動車出口的32.5%、鋰電池出口的24.1%以及太陽能板出口的78.1%。

這些成就並非一日之功,而是中國多年來持續努力、政策支持與技術創新相結合的結果。

2023年,中國新能源車銷量949.5萬輛,同比增長37.9%,佔當年全球新能源汽車銷量的66.5%,新能源車總保有量達到2041萬輛,成為全球最大的新能源汽車市場。在國內市場,新能源汽車在新車銷售中的佔比今年已經超過50%,汽車能源結構的重心已然轉變。

與此同時,在汽車工業最發達的歐洲和美國,新能源汽車的技術開發和市場滲透仍然遠遠落後於中國,一些車企不得不放棄2035年全面電動化的目標。

可是在這樣鮮明的對比下,歐美國家卻在質疑中國新能源車的發展路徑。

就在最近,歐盟以反補貼為名,對中國電動汽車施加了最高可達36.3%的關税。在歐盟看來,政府補貼彷彿只是中國幫助企業得利的手段。

但是縱觀全球新能源汽車發展史,政府補貼甚至可以説是行業發展最重要的那個必要條件。

即使放在今天,動力電池的成本也使得新能源汽車售價普遍高於傳統燃油汽車,而在十多年前,電動汽車的售價可能高達同級別燃油車的兩倍以上。

汽車產業是一個極其講究規模效應的行業,只有大規模的銷量才能攤平前期巨大的研發和設備成本。可是在電動汽車發展初期,高昂的售價和稀缺的充電設施,讓普通消費者不可能選擇購買,規模效應的飛輪也就無從轉動。

回顧中國新能源汽車發展的早期階段,“十城 千輛”示範工程被公認是影響力最大的案例。2009年開始,中國完全以政府補貼的形式,每年推動10個城市採購1000輛新能源公交車,為國內新能源汽車企業製造了珍貴的生存土壤。

2010年,時任科技部長萬鋼為武漢百輛混合動力公交車投放剪綵

從2019年到2022年的十三年裏,中國對新能源汽車的補貼累計約1,500億元人民幣。在此期間,政府補貼也一直是很多車企主要的利潤來源。例如,比亞迪2019年淨利潤16.14億元,其中14.84億元來自補貼,佔比高達91.95%。

但中國的補貼不是盲目撒錢,更不是僅僅把補貼作為國際產業競爭的工具。在這段時間裏,新能源汽車的成本始終高於燃油汽車,沒有政府補貼,就不會有新能源滲透率的艱難提升。

而一旦新能源汽車成本開始有效下降,政府的補貼就會隨之退坡,讓企業逐漸適應自力更生。例如,2016年中國對新能源汽車的補貼區間在2.5萬到5.5萬不等,2017-2018年補助標準在2016年基礎上下降20%,2019-2020年補助標準在2016年基礎上下降40%。

可以看到,中國政府的補貼政策既成為產業發展的強大動能,又保持了理性和剋制,始終站在產業長期健康發展的出發點上。

即使海外新能源汽車企業,也在很大程度上受益於中國政府的支持。作為美國唯一一家在電動化時代取得成功企業,特斯拉也曾在自己最關鍵的節點上遭遇產能噩夢,最終依靠上海工廠的超預期進展才實現交付能力突破。

綠色減排,究竟是經濟增長的枷鎖還是動能?答案取決於人為。那些只想坐等產業自然成熟、甚至承擔不起舊產業風吹草動的人,自然也無法抓住未來的巨大紅利。

產業革命,也是世界格局革命

對於發展中國家來説,減排催生的新產業革命,不僅是常規經濟發展的動能,更有可能是百年一遇的顛覆性機遇。

在一個全新賽道上,舊時代的領先者往往背上歷史的包袱,難以完全敞開胸懷迎接新技術,而後來者的輕裝上陣,卻能夠快速實現超車。

前工業和信息化部部長苗圩在其新書中提出,中國新能源汽車的發展並非簡單的“彎道超車”,而是“換道超車”。在傳統燃油車領域,中國起步較晚,雖然通過技術引進和合資合作,40年內走完了發達國家100多年的道路,但要實現全面超越仍面臨巨大挑戰。繼續沿襲傳統燃油車的發展路徑,不僅耗費大量時間和資源,而且難以取得真正的領先地位。為此,中國必須探索差異化的發展道路。

新能源技術的興起,不僅直接催生了動力電池技術的發展,也為整個汽車供應鏈的上上下下提供了全新的競爭賽道。

在傳統燃油車時代,中國的汽車零部件產業相對滯後,外資企業迅速佔領市場,本土企業面臨嚴峻挑戰,不得不與外資合作或在競爭中被淘汰。儘管中國自主品牌在傳統燃油車市場上取得了約40%的國內市場份額,但本土零部件企業的市場份額仍遠低於這一水平,且在全球供應鏈中處於較為低端的位置。新能源汽車的興起,使供應鏈體系發生了根本性的變革。

《好評》此前的文章介紹過,曾經完全主導空氣懸掛產品的歐洲企業,在新能源時代沒能跟上中國車企快速發展的步伐,讓孔輝、保隆等企業抓住機遇,成長為中國汽車產業鏈上的關鍵力量。

風電行業是另一個代表案例。

風力發電機上有一個部件,被譽為風電機組的“心臟”,那就是主軸軸承。

主軸軸承負責將風輪(葉片)產生的機械能傳遞給發電機,需要承受巨大的軸向和徑向載荷。此外,它必須能夠在極端惡劣的自然條件下工作,如風沙侵蝕、高濕度以及劇烈的温度變化等,其性能直接關係到整個風力發電系統的運行效率與使用壽命。

歷史上,歐美企業曾長期主導這一市場,特別是在高端應用領域,如海上風力發電機組所需的主軸軸承,幾乎被斯凱孚(SKF)、鐵姆肯(TIMKEN)和舍弗勒(Schaeffler)等公司瓜分。這種市場格局,使中國風力發電行業在成本控制上面臨嚴峻挑戰。儘管本土軸承製造商在價格方面具有競爭優勢,但市場份額卻未得到相應增長,因為國產軸承在技術上長期同國外存在差距。

大兆瓦風電大量佈設在海上或高海拔地區,環境條件惡劣,維護不便。主軸作為風機的核心,對可靠性的要求極為嚴苛,任何故障都可能導致整個風電系統停擺,造成巨大的經濟損失。為保障系統穩定性,許多風電企業寧願選擇價格較高的外國軸承。

中國軸承產業為何落後?儘管軸承在眾多工業門類中承擔着重要作用,但是像風機這樣的大型軸承的市場總容量並不算大,國內軸承企業長期利潤不佳,更加沒有能力去投入高端產品研發,只能把市場拱手讓出。

但是近年來風電行業的快速發展,讓行業格局發生了重大變化。2019年和2022年,中國陸地風電和海上風電相繼實現平價上網,風電裝機容量不斷攀升。鐵姆肯、舍弗勒、斯凱孚等歐美軸承廠商的供應能力卻難以跟上,2022年起密集宣佈漲價,加劇了風電企業的成本壓力,為本土軸承廠留下了充分的市場空間。

2022年9月15日,洛陽LYC軸承有限公司成功下線了國內首套適用於16兆瓦平台的風電主軸軸承,結束了我國不能自主生產此類高端產品的歷史。2023年6月28日,全球首台16兆瓦海上風電機組在三峽集團位於福建的海上風電場順利完成吊裝任務。這台機組由三峽集團與金風科技聯合研發,在關鍵核心部件上實現了全面國產化,其主軸軸承正是由洛軸提供。8月15日,洛軸研發的18兆瓦海上風電主軸軸承順利下線,再次刷新了中國風電主軸軸承單機容量的紀錄。

全球首台16兆瓦海上風電機組在三峽集團福建海上風電場順利完成吊裝

在可靠性方面,國產軸承製造商也逐步贏得了用户的信賴。以遠景集團為例,自2019年首台自主研發的主軸承成功投入應用以來,已累計交付約4600台主軸承,其中包括近200台適用於海上7兆瓦及以上機型的軸承。值得注意的是,與進口產品相比,遠景品牌的主軸承平均成本降低了30%以上。在過去五年裏,這些投入市場的軸承實現了零失效率,打消了對國產主軸承安全性能的擔憂。

在各方努力下,風電行業主軸承國產化比例從2021年前的10%左右提升至48%左右。風能市場的龐大需求,推動了中國在精密機械製造領域的持續技術創新。成本效益高、可靠性強的國產軸承,有力支撐了風電產業的高質量發展,幫助行業穿越低價競爭的週期,使其在全球供應鏈格局變化中更具競爭力。

事實上,除直接催生新能源行業的變化之外,減排革命還會間接給更多行業提供新的發展動能。典型例子是芯片產業。

中國汽車芯片嚴重依賴進口,瑞薩、恩智浦、英飛凌、德州儀器、意法半導體等幾家大型跨國企業主導了全球汽車芯片市場。相較於消費級芯片,車規級芯片在環境適應性和可靠性方面的要求極為嚴苛,必須通過諸如AEC-Q100和ISO 26262等嚴格的認證測試,耗費的時間和精力巨大,准入門檻和市場技術壁壘極高。有數據顯示,2020年,中國汽車芯片的國產化率不足5%,一輛車上超過90%的芯片需要從國外採購。

傳統汽車芯片實現的功能並不複雜,在算力等性能上與消費電子芯片存在較大差距。但是新能源汽車由於供能形式的變化,能夠支持更高水平的智能化水平,對芯片也提出了更高的性能要求,導致傳統芯片供應商已經無法滿足。一些中國車企受限於成本和技術,甚至只能把消費級芯片裝在汽車上。

再加上2021年至2022年間,汽車行業經歷了嚴重的“芯片荒”,許多原本僅需幾元的芯片,價格暴漲10到20倍,一些冷門芯片甚至上漲了70多倍。

這都給國產芯片企業提供了新的機會。為解決芯片“卡脖子”問題,工信部於2021年編制了《汽車半導體供需對接手冊》,協助車企與國內半導體制造商對接需求。比亞迪、吉利、蔚來等車企也開始自行研發芯片。

2022年4月,芯馳科技發佈了E3系列車規級MCU,並於10月成功量產。兆易創新和中微半導體也推出了首款國產車規級MCU,黑芝麻智能的華山二號A1000智能駕駛芯片宣佈成功量產並裝車使用。2023年,芯擎科技的首款7納米智能座艙芯片“龍鷹一號”宣佈成功量產,並在9月新上市的領克08車型上投入使用。今年,蔚來汽車自研的自動駕駛芯片“神璣NX9031”以及小鵬汽車自研的AI芯片“圖靈”也相繼宣佈流片成功,預計明年量產並裝車。

從2020年到2023年,汽車芯片的國產化率從不足5%提升至約10%,雖然仍有很長的路要走,但已取得巨大進步。可以説,新能源汽車的龐大需求,正在穩步推動中國芯片產業補齊短板。

傳統產業的結構性升級

在前兩部分,我們着重闡釋了由減排催生出的新興產業,以及這些產業對其他產業的次生性帶動作用。然而,對於直接承受減排“枷鎖”的傳統工業而言,它們同樣在將壓力轉化為高質量發展的動力。

山東地煉行業的整合升級,正是這場變革中的一個典型範例。

所謂“地煉”,即地方煉油廠的簡稱,指由地方政府或私人資本投資建設的煉油設施。相較於中石油、中石化等大型國有煉油企業,這些煉廠規模相對較小。由於歷史和地理的雙重原因,全國大部分地煉企業集中於山東。業內曾有言:“油品煉化看山東,山東還得看地煉”,足見其在中國煉化工業中的舉足輕重。

據山東省發改委的統計數據,2017年全國原油一次加工能力達7.7億噸/年,其中山東省貢獻了2.1億噸,佔全國總產能的28%。在這之中,地煉企業扮演着關鍵角色。2017年,山東地煉企業年產能達到1.3億噸,佔全國地煉總產能的70%,相當於全國總產能的17%。這些遍佈各地的地方煉廠,已成為許多城市經濟和財政的主要支柱。

然而,龐大的產能背後,山東地煉行業卻長期着存在“大而不強”的問題。

這些小型煉廠因其規模小,而被國際石油巨頭戲稱為“茶壺煉廠”(Teapot Refinery)。前山東省委書記劉家義曾指出,山東地煉企業雖然規模龐大,但多數只搞了個原油進口加工和成品油出口,未能深入開發下游產業鏈。它們的業務“兩頭在外、大進大出”,大規模進口原油的同時,又大規模出口成品油,把中間環節的污染、排放都留在國內。

有數據顯示,在山東省50多家地煉企業中,年加工能力在300萬噸以下的佔60%,年產能超過500萬噸的僅有6家,且無一企業單體產能達到1000萬噸以上。由於規模偏小,深加工能力不足,生產的烯烴等深加工產品附加值低,汽柴油等初加工產品佔比超過80%,而乙烯、芳烴等高端石化產品的生產則嚴重不足,依賴進口。

2014年,國務院批准發佈《石化產業規劃佈局方案》,明確提出優化佈局、淘汰落後產能,並在沿海地區規劃建設七大石化產業基地。然而,擁有全國最多煉化產能的山東省卻未被納入其中。2016年,國務院辦公廳發佈《關於石化產業調結構促轉型增效益的指導意見》,嚴格規定未納入石化產業規劃的新建項目不得建設。

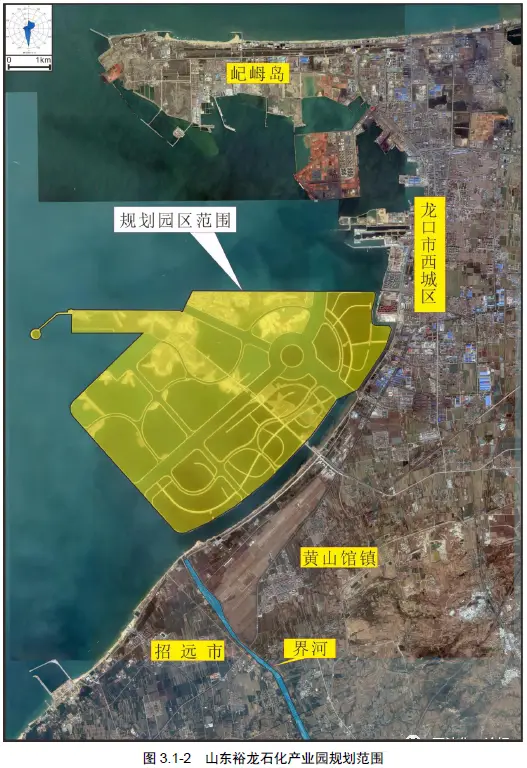

面對日益嚴苛的政策限制,山東地煉企業感受到前所未有的壓力,生存與發展空間愈發狹窄。這種境況迫使他們尋求變革的出路。就在此時,裕龍島煉化一體化項目應運而生。

裕龍島項目位於煙台市的西部,由七個人工填海形成的離岸島嶼組成,近、中、遠期各規劃2000萬噸/年產能,計劃總產能達6000萬噸/年。2018年,山東省委、省政府正式啓動裕龍島項目,旨在通過這一工程,推動山東地煉行業由“大”向“強”轉變。

為確保項目順利獲批,山東省首先必須解決產能過剩的問題。

根據國務院要求,新增煉化項目不得增加總產能,只有現有企業退出騰出產能,才能建設新項目。為此,山東省於2020年出台了推動地煉產能整合的細則,設立了200億元的裕龍島項目建設基金,用於收購地煉企業的產能。經過多方協調,山東省與多家地方煉廠達成協議,騰退了總計2750萬噸的產能,滿足了裕龍島一期規劃的2000萬噸產能要求,並整合了1300萬噸的進口原油配額。按照山東省的計劃,到2025年,將繼續整合年產能500萬噸以下的地煉企業,把全省原油加工能力從1.3億噸壓縮至9000萬噸。

裕龍島項目置換的地煉產能

裕龍島煉化一體化項目是山東省有史以來單體投資規模最大的工業項目,一期核准的總投資就高達1168.5億元,被山東省政府譽為“一號工程”。為推動這一工程,山東省以“壯士斷腕”的決心,主動壓縮過剩產能,才贏得了這次產業升級的機會。

2024年9月25日,山東省政府宣佈,“一號工程”——煙台裕龍島煉化一體化項目正式投入試生產。

裕龍島項目的落成,標誌着山東省“散亂小”地煉轉型道路上的重要里程碑。從長遠來看,隨着新能源車輛在國內的普及,傳統燃油車銷量逐漸下滑,我國對燃油的需求量也必然減少,大量煉化廠終將面臨產能過剩的局面,首先倒閉的必然是那些缺乏下游產業鏈的小型地煉企業。

山東裕龍島煉化一體項目全景 南山集團

裕龍島煉化一體化項目自成立之初,就不再將成品油作為主要產品,而是踐行“減油增化”的戰略,減少成品油生產,增加化工產品產出,將更多原油轉化為高附加值的化工產品。2023年,國內成品油(汽煤柴)收率為60.5%,而裕龍島項目的收率僅為12.5%,遠低於國內平均水平,成功避開了國內成品油市場的競爭壓力,同時生產出更多高附加值的化工產品。裕龍島正式投產後,每年可生產優質乙烯原料789.74萬噸、汽柴煤249.73萬噸、丙烯116.08萬噸(全部用於化工)等產品,不僅符合國家關於節能減排、綠色發展的政策導向,也代表了石化行業高端化、提升競爭力和經濟效益的必由之路。

作為直接感受到減排“枷鎖”的產業,山東地煉企業在主動壓縮過剩產能的過程中,做出了巨大的犧牲,但也因此贏得了高質量發展的機遇。通過推進裕龍島煉化一體化項目,山東省不僅優化了自身的產業結構,提升了深加工能力,更有效地將減排的“壓力”轉化為技術創新和綠色發展的“動力”,實現了從“大而不強”向“精而強”的華麗轉身。這不僅增強了地方煉化企業的市場競爭力,也為實現可持續發展奠定了堅實基礎。

達則兼善天下

中國通過實踐證明,減排並非經濟發展的桎梏,也可以是催生出新動能的契機。在全球氣候治理的重要時刻,中國以自身的探索和成果,為世界提供了新的思路和信心。

古語云:“窮則獨善其身,達則兼善天下。”這句古老的智慧,放在當今全球能源變革的大背景下,顯得格外貼切與深遠。

作為全球清潔能源發展的重要推動者,中國在新能源領域的迅速發展,不僅促進了國內的可持續發展,也對全球產生了積極而深遠的影響。

在全球共同面對氣候危機和能源轉型的關鍵時刻,各國正尋求兼顧經濟發展與環境保護的道路,尤其在清潔能源領域的投資中,這種努力展現得尤為突出。

據國際能源署(IEA)發佈的《世界能源投資報告2024》顯示,全球對清潔能源技術的投資已迎來前所未有的增長。預計到2024年,清潔能源領域的投資總額將突破2萬億美元,年增長率依然保持在兩位數。如此規模的投資,已經是全球化石燃料支出的兩倍,體現出全球向低碳未來邁進的堅定步伐。然而即便如此,大量發展中國家仍面臨巨大的資金缺口,到2030年,每年清潔能源領域的資金需求將達到2.4萬億美元。

今年10月2號,澳大利亞智庫Climate Energy Finance(CEF)發表報告指出:自2023年以來,中國對全球清潔能源項目的投資額已超過1000億美元。來自中國的“綠色資本”,在幫助發展中國家加速能源轉型和經濟增長方面,發揮了不可替代的作用。

通過“綠色資本”的海外輸出,中國與世界各國分享新能源發展的紅利,實現了真正的互利共贏。

以巴基斯坦為例,這個因能源短缺而長期依賴高成本化石燃料進口的國家,曾因電價高企而陷入經濟發展與居民生活困境。截止2023年底,巴基斯坦的併網發電裝機總容量為50 GW,其中光伏發電容量為12.7 GW。然而僅在2024年上半年,巴基斯坦就從中國進口了13 GW的太陽能組件,使其成為全球第六大光伏市場。

巴基斯坦,拉合爾一家酒店屋頂安裝的太陽能板 DAWN

彭博新能源財經(BNEF)的分析師預測,到2024年底,巴基斯坦光伏裝機容量將再增10至15GW。如此迅猛的增長,將使該國的發電能力直接提升20%至30%,不僅能顯著降低對昂貴化石燃料的進口依賴,還極大地改善電網的穩定性。這對於一個大部分國土被沙漠和乾旱地帶覆蓋的國家而言意義非凡:曾經掏空無數居民“錢包”,無從利用的強烈日照,如今正轉變為推動經濟可持續發展的寶貴資源。

智利的故事同樣引人矚目。在這片擁有極為豐富風能和太陽能資源的土地上,中國企業正與當地夥伴合力,籌建該國曆史上最長的輸電線路。智利北部的阿塔卡馬沙漠享有得天獨厚的太陽能資源,但由於其狹長的地理結構,其北部能源中心與中部的負荷中心之間相隔遙遠。因電網互聯薄弱,大量新能源發電被“棄風棄光”,一直無法有效利用。

中國的特高壓輸電技術是打破這一僵局的關鍵,2021年,南方電網(NPCI)與智利Transelec、哥倫比亞國家輸電公司共同組建聯合體,贏得了基馬耳至洛阿吉雷高壓直流輸電線路項目(KILO項目)的競標。該項目總長1342公里,輸電容量3000兆瓦,建成後將成為智利從北到中的能源大動脈,把豐富的可再生能源輸送至首都聖地亞哥及其周邊地區。

智利KILO高壓直流輸電項目示意圖 Terram Foundation

智利正大力推進能源轉型,並提出2025年實現碳達峯,2040年關閉所有燃煤電廠,2050年實現碳中和的目標。中企承建的KILO項目不僅將增強智利電網的穩定性,還為其實現能源脱碳和可持續發展目標奠定了堅實的基礎。

通過清潔能源領域的投資與合作,中國不僅帶動了全球能源格局的轉型,更為那些亟需支持的發展中國家提供了寶貴的機遇。正如古訓所言,身處富足者,應致力於造福天下,即使在資源匱乏之際,也應守住自身的德行與價值。中國的能源投資故事,無疑是這一智慧在當今時代的最佳詮釋。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。