田軒:人人知道創新難,金融支持創新該如何發力?

guancha

【文/觀察者網專欄作者 田軒 整理:鄭樂歡】

一、為什麼要大力發展新質生產力

今天的主題涉及一個很重要的詞叫新質生產力,這是去年9月份總書記在黑龍江考察時第一次提出的概念。這個概念剛提出來的時候,很多的政策決策者、學術界和業界人士都在討論,到底什麼是新質生產力。

直到今年1月31號,中央政治局會議上總書記有一個非常詳細、全面的對於新質生產力的論述,其中包括“三高”特徵(高科技、高效能、高質量)、“兩個擺脱”(擺脱傳統經濟增長方式、擺脱傳統生產力發展路徑)、三個核心要素(科技創新能夠催生新產業、新模式、新動能,是發展新質生產力的核心要素)等。

總書記的講話中還提到一個非常重要的點,就是要因地制宜地發展新質生產力。

我們去很多地方調研也確實發現這一點很重要,舉個例子:

新疆發展新能源、光伏,因為新疆太陽能資源很豐富;貴州的省會是貴陽,古代叫“陽貴”,因為這個地方“天無三日晴”,如果貴陽也在搞新能源、光伏,那顯然就是沒有利用當地資源稟賦、因地制宜地發展生產力了。因此,我們看到二十屆三中全會的《決定》也再一次強調要因地制宜發展新質生產力。

1.提出新質生產力的國內外因素

為什麼要提新質生產力?

一個是國內因素,我們的經濟增長已經從高速度向高質量轉變。

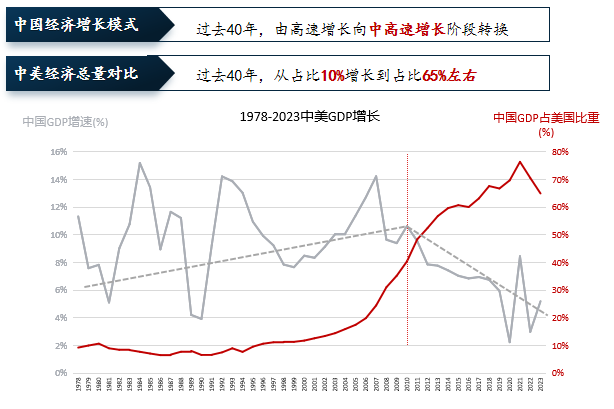

中國的GDP發展趨勢,大概可以分成兩個部分。

第一,以2010年為界,在2010年之前,中國的GDP如果用一條線來擬合的話,基本上是一條向上的曲線。快的時候增速達到將近15%,慢的時候也只有3%或4%,但是總體上在1978年到2010年這32年間的平均複合增長率是9.8%,將近10%。

如果我們以1978年為起點,到2010年我們超過日本,成為全世界第二大經濟體,在這32年裏確實可以説這是世界的經濟奇蹟。

第二,從2010年以後,如果再用一條曲線來擬合,就是一條向下的曲線。換句話説,我們國家的經濟增長已經從高速增長轉變為中高速增長,甚至未來會向中速增長。

作者提供

今年兩會給定的增長目標是5%左右,大家知道上半年我們經濟增長5%,很快要公佈第三季度的數據,但第三季度數據喜憂參半,全年如果要保持在5%左右,可能不是特別容易。

我們國家經濟的長期壓力,實際上也在倒逼我們轉變增長模式,要想從高速增長向高質量增長,就要發展科技創新,發展新質生產力,這是我想講的國內原因。

另一個因素就是國際大環境下中國和美國的戰略競爭。

中國的GDP過去曾經長期在美國的10%以下,別看我們改革開放以來經濟增長達到兩位數,那是因為我們那時候總的經濟體量很小,所以我們漲10%可能比美國的經濟漲1%的絕對量還要小。

真正讓這個對比發生轉變的,是在2001年以後中國加入WTO,標誌着中國正式融入全球化,參與全球分工合作和競爭。

大家知道我們在2010超過日本,成為全世界第二大經濟體以後,我們和美國實際上就形成了所謂的領先國和追趕國的關係,在歷史上這種關係不可避免會面臨“修昔底德陷阱”。

我們的GDP在2019年的時候超過了美國GDP的60%,到2021年的時候,我們接近了它的80%。從2018年特朗普開始對中國開打貿易戰,然後到科技戰、人才戰、金融戰,包括後來拜登政府的“小院高牆”等等,以美國為首的美西方對於中國展開全面打壓,中美競爭實際上已經進入白熱化階段了。

我舉這些例子就想指出,我們的外部環境出現了本質上的變化。因為中國對於美國的趕超已經進入到了不可逆的階段,所以美國才會全面打壓。

我們現在所處的全球產業鏈分工佈局的位置其實並不是很好,我們的價值鏈上游程度只有0.01,遠低於美國的0.29。

價值鏈上游程度是什麼意思?這代表着關鍵的零部件和技術的掌握程度。意味着我們在一些關鍵零部件和關鍵技術上還受制於其他國家,所以這是我們現在要提高科技創新的一個很重要的原因。

我們中國的科技創新確實在過去取得了非常偉大的成就,比如説我們中國進入高鐵時代,中國高鐵準時、便捷還舒適,這是很了不起的。

我們取得的這麼多偉大的創新成果,和中央提出的創新驅動發展戰略是高度相關的。

如果我們以專利的指標來衡量一個國家的創新水平,中國已經是全世界最大的創新國家。

作者提供

我們在2023年的專利申請和授權量超過世界的50%,我們一個國家的專利申請和授權量比剩下200多個國家的總和還多。

我們中國的專利已經很多了,但是我們的專利質量還有很多問題。我覺得幾年前的中興事件、華為事件給我們很大的刺激。中興一個營收千億級的企業,美國人打一個響指立刻就進入休息狀態了,華為也是海外市場受到很大損失。

這説明很多核心技術其實並沒有掌握在我們手裏,我們還是要做科技創新。

2. 科技創新為什麼這麼難?

那麼到底什麼是創新?創新為什麼這麼難?我想大家對創新可能都有各自的理解,其實創新的核心本質是什麼?就是對未知路徑的探索,是一個從0到1、從無到有的過程。

和創新對應的是常規性工作,常規性工作是對已知方法、已知路徑的反覆運用。

我們絕大多數人做的工作都是常規的,比如行政管理,企業管理、財務會計,包括我們老師的教學也都是常規性的。那麼常規性的工作和創新最大的區別是什麼?就是常規性的工作一旦掌握技能技巧,可以反覆應用,但是創新是對未知路徑的探索。

創新的三個最重要的特點:週期長、不確定性大、失敗率高。

首先,週期長很好理解,創新絕對不是一蹴而就的,是需要長時間3年、5年、8年、10年甚至更長的時間來做。

第二,創新的不確定性非常大。創新因為是對未知路徑的探索,它是一系列偶然因素的疊加才得出來的,換句話説創新是不能夠被規劃的。

第三,創新的失敗率非常高。

二、金融如何服務科技創新

因為創新具有周期長、不確定性大、失敗率高的特點,所以換句話説,創新不存在這樣一個一一對應的工作,所以我們就不能夠用績效合約去激勵創新,而是需要一些嶄新的方法去激勵創新。

這也是我今天主要想給大家做的彙報,就是我們如何利用資本,利用金融的力量去促進企業進行科技創新,推動發展新質生產力。我們研究的一個核心問題就是怎麼利用金融手段、金融工具、經營制度和經營方法去激勵創新。

大家知道,去年中央金融工作會議提出我們要搞金融強國,包括科技金融、普惠金融、綠色金融、養老金融、數字金融,我們今天討論的就是科技金融。

去年中央金融工作會議提出金融的政治性、人民性,其實就像總書記講的,為實體經濟服務是金融的天職。

從宏觀上講,我們關注的是金融制度,我們用跨國數據來研究制度的變革,怎麼去激勵科技創新;從中觀的角度講,我們關注的是金融市場,研究金融市場的參與者對於科技創新的影響;微觀層面我們關注的是企業的戰略,企業的要素、特質對於企業創新的影響。

1.宏觀層面:創新三要素

從研究經費來源來講,我們國家創新的主體是企業(77%)。從宏觀層面來看,有三個宏觀要素對企業創新很重要。

首先,“法治是最好的營商環境”。

我們國家現在的法治化建設還在路上。

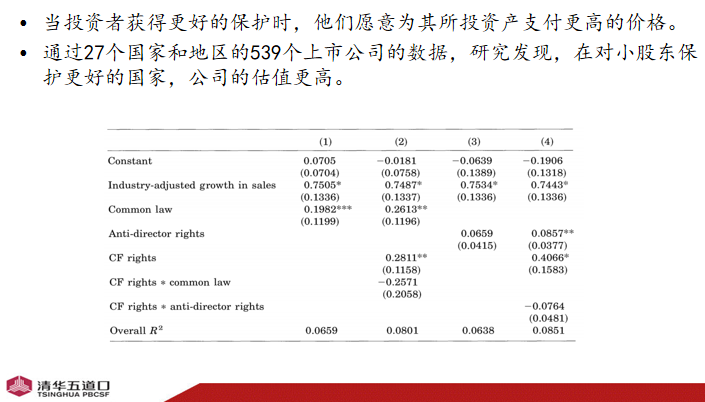

我給大家看一些學術研究,這些用的都是跨國數據:用32個國家的數據我們發現,對投資者保護得越好,企業的研發投入越多;用44個國家的數據發現,對投資者保護得越好,企業的投資效率越高;用27個國家的數據發現,對投資者保護得越好,企業的估值越高。

作者提供

另外,我們用這些發達國家的數據發現,對創業者寬容的勞動法更能夠激勵創新;

用15個國家的數據發現,對債務人寬容的個人破產法能夠激勵創業;用中國的數據發現,對於知識產權的保護能夠激勵創新。

所以完善健全的法治化建設很重要。

其次,就是健康開放的資本市場。

有兩個金融工具能夠激勵對創新的投資,一個是股,一個是債。而股比債更能激勵企業創新。

總書記早在2017年第五次全國金融工作會議就提出要大力發展直接融資,去年的中央金融工作會議也再次提出,我們要大力發展直接融資。我們用跨國的數據研究發現,國家的資本市場越發達,創新的數量、質量會更好。

所以我們要大力發展直接融資,而且還要開放我們的資本市場。

最後,是穩定的宏觀政策導向。

我們蒐集了42個國家的數據來研究政策對於市場的影響,結果讓我們非常驚訝。我們發現國家的政策是偏資本還是偏勞工,是偏激進還是偏保守,其實對於創新沒有什麼影響,為什麼?

因為企業家是非常聰明的,企業可以調整自己的投資決策來適應國家的宏觀政策,但是最要命的是什麼?是政策的不確定性。

也就是説當企業家們不知道未來的政策是偏勞工還是偏資本,是偏激進還是偏保守的時候,企業家們能夠做的事情只能是等待觀望,做短期投資,放棄長期創新。

所以我們要保持政策的連續性、穩定性、一致性,這對於激勵科技創新的作用是非常大的。

2.中觀層面:“不太積極”的二級市場

前面三條都是宏觀層面的,那麼下面講一下中觀層面的。中觀層面我們要建設一個“不太積極”的二級市場。

我們經常會講企業創業成功的終點就是上市,從邏輯上講上市有很多優點。

第一,企業上市了以後,它的創始人或者早期投資者可以在二級市場套現,然後實現財富的增值;

第二,企業上市以後,相當於有一個融資平台可以降低融資成本,而且能夠規範公司治理。

第三,企業上市了以後,可以通過發行股票、債券,獲得再融資渠道;

第四,企業上市了以後可以提高知名度,從而吸引人才;

第五,如果做併購重組,上市企業可以用自己的股票來做重組的工具。

但是我想説的是上市除了這些好處,同時也有很大的劣勢,它最大的劣勢就是上市會給企業造成短期的業績壓力。

上市實際上意味着所有的聚光燈全都打到上市公司的身上,監管層在關注,敵意收購者在關注,大的券商在關注你,金融分析師在關注,做空機構在關注,投資者在關注,所有人都在關注,無形間都在給予上市公司一種短期的業績壓力。

為什麼要強調短期的業績壓力?因為創新存在週期長、不確定大、失敗率高的特點,所以短期的業績壓力和創新的這種長週期就構成了一對矛盾。

因此,我們的研究希望能夠設計這樣一種市場機制,叫做“不太積極”的二級市場,即能夠把這些高管保護起來,讓他們專注長期的創新,而不會受到短期資本的干擾。

這個“不太積極”的二級市場包括以下五個方面:

第一,強有力的反收購條款。

這本書我推薦給大家,叫做《門口的野蠻人》,講的是1989年美國一傢俬募股權機構KKR加槓桿敵意收購納貝斯克的故事。

在沒有得到上市公司或者公司高管同意的情況下,做出強行收購行為的這些人,被稱為“門口的野蠻人”。中國當時2015-2016年的“寶萬之爭”也是類似的情況。

我舉這個例子是為了説明,這些“門口的野蠻人”可能會打破上市公司的節奏。我們現在有一些上市公司已經開始設計反收購條款,來保護創始人高管,不讓他們受到短期資本的干擾,比如説雙重股權結構。

雙重股權結構,指上市公司可以同股不同權,創始人和高管的股票擁有超級投票權。這樣的結構就能夠避免出現在二級市場上被惡意收購的情況。

第二,股票流動性不能過高。

一般意義上認為股票流動性越高越好,但是我們的學術研究發現,股票流動性太高,就可能就會吸引“門口的野蠻人”以及那些賺快錢的短期機構投資,這不利於科技創新。

我們發在頂刊上的文章發現,的確當流動性過高的時候,創新的數量降低了17%,創新的質量降低了11%,所以過高的股票流動性是不好的。

第三,長期的機構服務。

這個機構投資者要能夠起到很好的選擇、監督、干預,甚至對於被投企業能夠起到保護的作用。

第四,減輕分析師追蹤。

一般意義上我們認為,分析師追蹤可以降低企業的信息不對稱,降低融資成本,而且很多的時候分析師也是“吹哨人”,會發現企業的財務造假。

但是我們的學術研究也發現,過多的分析追蹤對於企業創新是有負面作用的,為什麼?因為分析師只關注短期的業績表現,所以換句話説分析師會給企業造成業績壓力。

企業要在短期內提升自己的業績,最簡單的就是減掉研發,把成本降低。因為研發在會計處理上是費用化的,把研發減掉就能夠提升利潤,這樣就能夠滿足分析師的預測,但是長期看,對於創新是不好的。

第五,不太頻繁的信息披露。

因為信息披露對於上市公司其實是非常重要的,但是過於頻繁的信息披露可能會給管理層和上市公司造成短期壓力。

以上這五條,就是中觀層面“不太積極”的二級市場的要素。

3.微觀層面:創新三要素

從微觀上來説,我認為對於創新而言有三點很重要:容忍失敗的文化氛圍、嶄新的創投組織形式以及正確的人力資源政策。

容忍失敗的文化氛圍

創業的失敗率是非常高的,像美國初創企業佔10%,其中五分之一在第一年就會倒閉;中小企業平均壽命8年半,一半的企業壽命活不過5年。

而中國人創業開公司,7成企業的壽命不超過5年,平均壽命4年半。大學生創業失敗率更是高達96%,失敗率非常高。

我一直在研究風險投資(Venture Capital,簡稱VC),風險投資是企業科技創新的重要抓手,美國40年代開始就有風險投資,像甲骨文、英偉達、蘋果、臉書、谷歌、油管,最早都是由風險投資投資的創業企業。

中國VC和美國VC很重要的區別是什麼?美國VC投資基金的存續期大概是10到12年,中國大概只有5到7年,所以中央提出我們要大力發展風險投資,要鼓勵耐心資本。耐心資本就是指,不以追求短期收益為首要目標,專注於長期的項目或投資活動,並對風險有較高承受力的資本。

我講過創新最重要的特點就是週期長,所以我們所有的金融制度設計都要適應創新週期長的特點,中央提耐心資本的重要邏輯就是我們要培育這樣長期的資本。

這次中央提出耐心資本的時候,我也寫了一些政策建議,其中一個就是説我們要允許養老金、企業年金、個人退休金進入一級投資市場,因為這些是真正的耐心資本。

我們的研究發現,容忍失敗的文化氛圍對於發展新質生產力和科技創新是非常重要的。

嶄新的創作組織形式

企業風險投資(Corporate Venture Capital,簡稱CVC),與一般意義上的傳統風險投資不同。傳統風險投資基金的資金來自出資人LP。但是企業風險投資CVC,它的資金來源是它背後的母公司。本質上講它不是獨立的投資機構,而是一個非金融類企業設立的風險投資基金,通過它的附屬機構直接進行早期投資。

像美國的英特爾、谷歌、通用、微軟等大股東基本都在做CVC,國內的BAT、聯想、復星、華為也是。

CVC投資的主要目的跟傳統風險投資不一樣,傳統風險投資主要是財務彙報的,説白了就是給LP爸爸賺錢。但是CVC不一樣,CVC更多是考慮公司的戰略佈局。

我們發現CVC投資的主要特點是使用自有資金,所以它的存續期非常長,只要阿里在、騰訊在、小米在,資金就可以源源不斷地投入到企業。

我為什麼要強調它的存續期長,因為創新的週期很長,所以CVC的這種模式非常符合創新週期長的特點。所以很多大企業從事CVC的一個很重要的原因就是通過戰略獲得市場技術的最前沿趨勢,從而取得新技術、新市場的第一手資料。

正確的人力資源政策

我們首先要搞清楚,到底對於創新來説誰的貢獻更大,是人力資本貢獻更大,還是組織資本貢獻更大?

我和我的兩個學生寫了一篇文章,通過追蹤個人研發者的專利派生來回答這個問題。

簡單地説,就是我們通過研發者跳槽這件事情,來剝離出到底是人力資本更重要,還是組織資本更重要?我們發現對於科技創新來説,人力資本的重要性是組織資本重要性的六倍。

所以我們要大力制定正確的人力資源政策,才能夠激勵科技創新。

那麼怎麼樣制定激勵人員的政策,前面已經説過,績效工資是不能夠激勵創新的。學術理論研究發現要想激勵科技創新,最有效的是這樣的一個契約的組合:在短期內對失敗的高容忍,加上長期裏對創新成功豐厚的回報,這樣一個契約組合才能夠更好地去激勵創新。

在現實生活,股權激勵,尤其是期權就是這樣一種很好的組合。

我們發現有股權激勵的企業,它的創新就要比沒有股權激勵的企業的創新要來得更好,但是為什麼現在上市公司或者很多企業不願意做股權激勵?因為税收對他不利。

所以我覺得從國家的大政方針來説,也應該對税法做一些調整,這樣能夠讓上市公司更好地通過股權來激勵人才創新、發展新質生產力。

總結

激勵創新的前提是,微觀上,我們要有容忍失敗的文化氛圍、嶄新的創作組織形式(CVC)以及正確的人力資源政策;中觀上要有一個“不太積極”的二級資本市場;宏觀上要有完善健全的法制環境、健康開放的資本市場以及穩定的宏觀政策導向。

這一系列組合拳的形成,才能夠很好地發揮金融生態系統的積極作用,從而支持科技創新來發展新質生產力。只有這樣才能夠讓我們在中美的博弈當中立於不敗之地,最終重新站在世界的最高點。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。