三季度新訂單增加、虧幅收窄,均普智能2024年將扭虧?

张志峰

(文/觀察者網 張志峯 編輯/周遠方)隨着各項智能製造研發成果不斷髮布,均普智能三季度訂單也明顯增多。

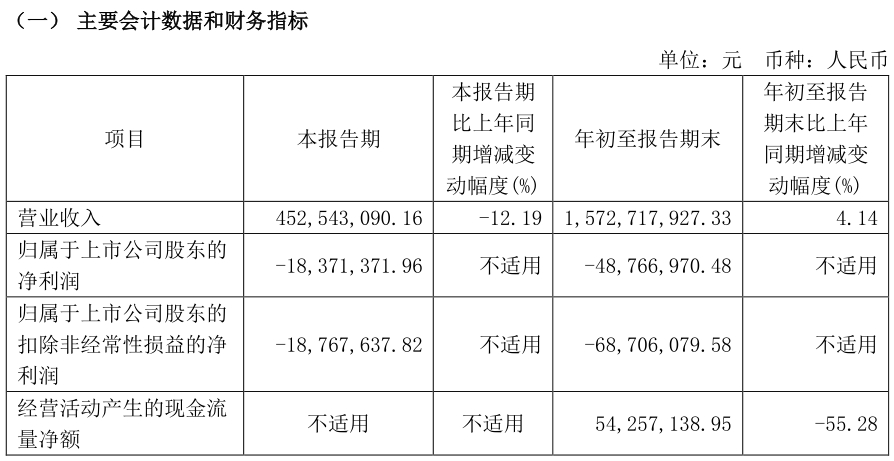

10月24日晚間,均普智能發佈了2024年第三季度報告。今年前三季度,公司實現營業收入15.73億元,同比增長4.14%;毛利率進一步提升至19%,較2023年全年的17.24%提升1.76個百分點;歸母淨利潤為-4876.70萬元,雖然仍處於虧損狀態,但相比去年同期的,大幅收窄。

同時,公司報告期內新簽訂單金額達到11.79億元,在手訂單總額增至38.17億元。特別是在第三季度,公司在電驅動、新能源電池、智能駕駛、醫療器械裝備等多個不同領域新籤重要訂單。

不少行業人士據此猜測,均普智能有望在第四季度擺脱長期虧損的不利局面,實現盈利。

報告顯示,公司業績的改善主要得益於生產效率的提升和產品生產成本的降低,包括人工和製造成本的減少,以及供應鏈的優化使得原材料成本持續下降。此外,公司通過對產品和事業部組合進行調整,增強了新增訂單的技術風險控制,並順利結束了部分虧損項目的終驗工作;同時,全球業務佈局的優化使得公司能夠將資源集中於高收益領域,進一步提升了整體運營效益。

訂單方面,前三季度在電驅動領域,公司陸續獲得知名主機廠的全新電驅項目研發設計訂單;在新能源電池領域,公司斬獲了豪華車企及全球知名工業集團的軟包動力電池包新訂單,高性能氫燃料電池系統訂單;在智能駕駛領域,還獲得客户最新車載攝像頭預裝和總裝項目,分別服務客户中國及北美工廠,每條產線釋放客户攝像頭年產能150萬顆;在醫療器械智能裝備領域,分別斬獲瑞士醫療巨頭關於醫療口腔混合藥物噴嘴裝配項目、胰島素注射筆相關設備訂單。

目前,均普智能正在為下游醫美客户研發、生產其核心醫美產品的磁懸浮式高速智能產線。

值得一提的是,新增訂單中絕大多數集中在今年三季度獲得。

因此亦有聲音認為,均普智能從合同簽訂到通過終驗收確認收入,公司的項目週期主要集中在6-24個月左右的時間,部分大項目具有項目金額大、執行週期長、項目環節多且複雜、專業性強等特點。因此推測這些新增訂單轉化為收入與利潤,最快也要到明年中期前後。

訂單量暴增,很大程度上由於企業在前沿科技創新方面取得多項成果。

根據公告,2024年均普智能在機器視覺領域,開發出適用於自動化行業的機器視覺檢測系統,可用於檢測、識別、引導、組裝、讀碼、3D無序抓取等項目,算法綜合運行時間小於1秒;在光學領域,公司新增電子光學主動對焦設備研發項目,主要功能包含有圖像傳感器檢測、塗膠、主動尋找最佳焦點等,旨在研發出具有國際先進水平的AA(Active Alignment)設備,提升電子光學對焦設備的靈活性、效率和可持續性,為車載攝像頭模組客户提供高精準、高集成、高可靠性的全套解決方案;在 CCS(集成母排)連接系統產業化領域,公司憑藉自主研發的標準框架系統、標準輸送系統、上料系統以及碼垛機關鍵功能系統,可實現CCS 裝配線高度柔性化、快節拍、高集成度模塊化;在醫療領域,公司針對體外檢測、藥物輸送、手術診療輔助系統以及植入式醫療器械等方向發展持續助力。

其中,公司自主開發生產的的高標準裝配系統——meditec®,包括線性傳輸系統、定製系統和機器人單元等,主要為客户提供用於產線調試和原理驗證的手動工作站、小批量生產的半自動生產線以及批量生產的全自動系統,賦能產線設備高度柔性化、智能化。

在人形機器人領域,繼賈維斯1.0之後,公司順利推出了升級版人形機器人賈維斯2.0。同時,公司還持續研發傳感器、關節等關鍵機器人零部件。報告期內,全資子公司均普人工智能還與北京具身智能機器人創新中心達成戰略合作協議,雙方計劃共同推進具身智能機器人的研發與應用,致力於開拓更多應用場景並聯合開發相關核心部件。

截止9月30日,公司已擁有專利146項,其中發明專利39項,實用新型專利104項,外觀設計專利3項,軟件著作權66項。

本文系觀察者網獨家稿件,未經授權,不得轉載。