奔馳披露第三季度財報,德系豪華車利潤受挑戰

潘昱辰

(文/潘昱辰 編輯/高莘)10月25日,梅賽德斯-奔馳發佈2024年第三季度業績。其中當季度銷售額為345.3億歐元(約合人民幣2664.6億元),同比下降6.7%;第三季度息税前利潤(EBIT)為25.2億歐元(約合人民幣194.2億元),同比下降48%;淨利潤為17.2億歐元(約合人民幣132.5億元),同比下降54%。

財報還顯示,奔馳汽車業務部門調整後EBIT利潤僅為12億歐元(約合人民幣92.5億元),同比下降64%;調整後銷售回報率為4.7%,比上年同期下降7.5個百分點,是自疫情以來最低的盈利能力。

亞洲市場滑坡明顯

奔馳的業績與汽車銷量息息相關。此前公佈的銷量數據顯示,奔馳第三季度的新車銷量為59.46萬輛,同比下滑3%;其中純電動車的銷量為4.69萬輛,同比下降31%。在今年前三季度,奔馳總銷量為176萬輛,同比下降5%。

梅賽德斯-AMG SL63 路透社

而奔馳銷量下滑的主要原因無疑是中國市場的挑戰。今年第三季度,奔馳在中國的銷量為17.07萬輛,同比減少13%,是全球降幅最大的市場。作為對比,奔馳在德國市場同比下滑7%,美國市場則同比增長33%。不過,中國仍然是奔馳全球最大單一市場,佔集團總銷量的29%。

對於未來的業績展望,奔馳預計全年的汽車銷量將略低於去年,第四季度將與第三季度基本持平。

事實上,由於銷量下滑,奔馳在今年已兩次調整其全年業績預期。經過調整後,奔馳汽車業務的銷售回報率預計為7.5%—8.5%,低於之前預測的10%—11%。

奔馳首席執行官(CEO)康林松(Ola Kaellenius)警告稱,亞洲消費者們在購買豪車等奢侈品時“變得非常謹慎”,尤其影響了奔馳在華利潤豐厚的S級車型的銷售。除此之外,奔馳對車型的改造也增加了成本壓力,特別是將於下一季度上市的新款G級。

但奔馳首席財務官(CFO)哈拉爾德·威廉(Harald Wilhelm)在聲明中承認,第三季度的業績沒有達到目標。他表示,奔馳為此將加大成本削減力度。

更嚴格的成本控制

雖然奔馳承諾改善其成本經營狀況,但並未説明具體將削減哪些成本。但威廉警告稱,未來降本肯定會更加嚴格和艱難。

在2020年奔馳曾推出一項計劃,在2019—2025年間將成本降低20%,截至目前實現率僅為15—16%。

金融機構Stifel的分析師丹尼爾·施瓦茨(Daniel Schwarz)認為,自2019年以來,奔馳在降低固定成本方面取得了進展,但實質性的成果較少。他表示,奔馳很大一部分問題在於中國消費者對德系豪華品牌的偏好普遍減弱。

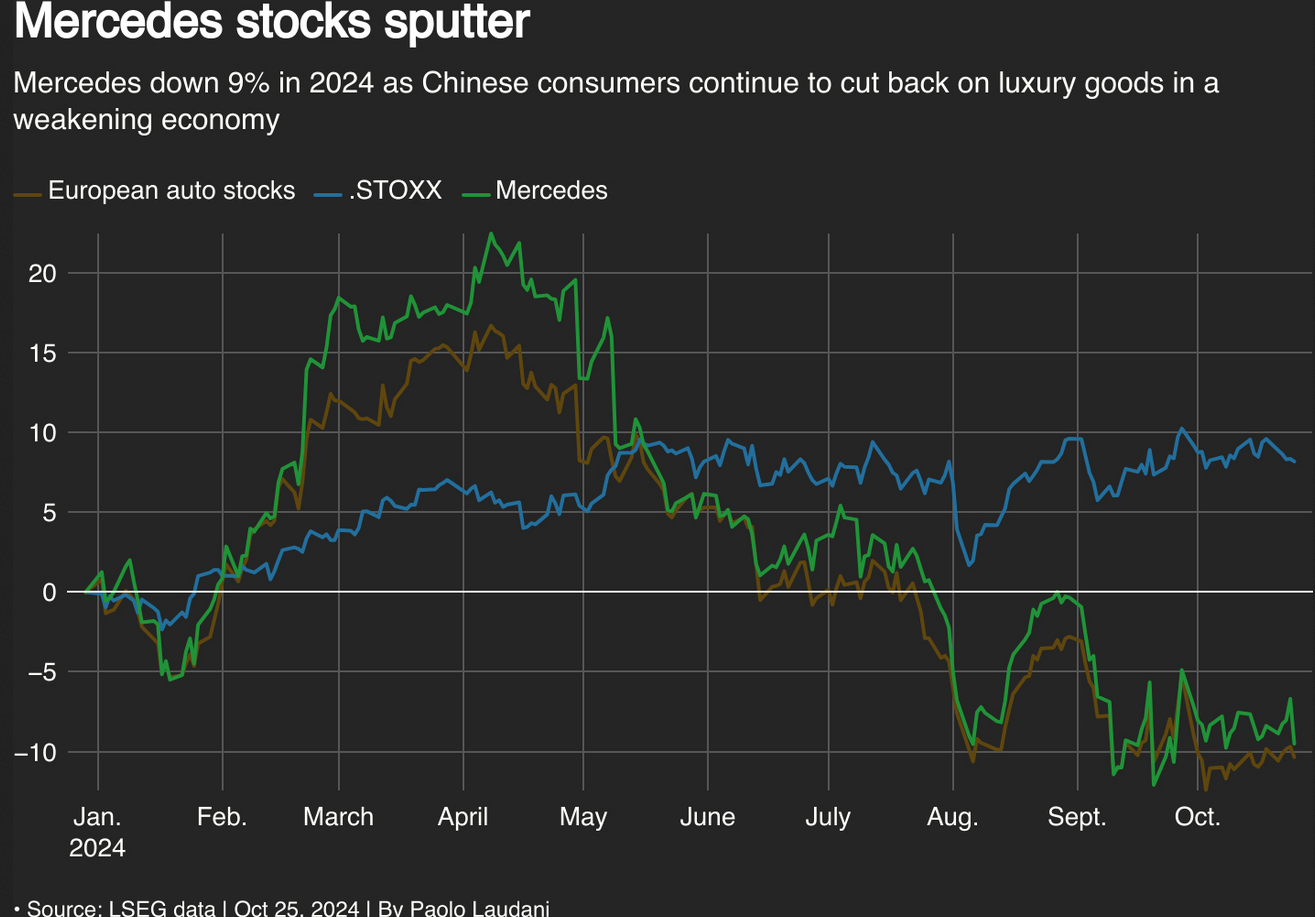

今年4月以來,奔馳股價顯著下滑 路透社

由於德國國內的人力成本較高,加之俄烏衝突導致的能源成本飆升,導致包括奔馳在內的德國車企均面臨經營困境。此外,奔馳在電動化轉型上也投入了鉅額研發成本,但在生產電動汽車的同時仍堅持生產內燃機車型。

康林松:反對加徵關税

此外,今年10月初歐盟委員會通過對中國進口電動車加徵關税的方案,但目前雙方仍在繼續深度談判。此前由於擔心受到中方反制,康林松一直反對對中國電動汽車加徵關税,並敦促歐盟推遲對中國電動汽車加徵關税,稱“需要更多自由貿易,而非新貿易壁壘”。

奔馳CEO康林松 彭博社

值得一提的是,奔馳集團最大的兩家股東均來自中國,分別為北汽集團和吉利控股集團,各持有前者9.98%和9.69%的股份。其股東均敦促歐盟委員會推遲對中國進口電動車加徵關税,以便進行進一步的談判。

本文系觀察者網獨家稿件,未經授權,不得轉載。