業績深陷泥潭,香雪製藥再添1.5億執行標的,被執行總金額超10億

王力联系电话:17621622896 联系邮箱:[email protected] 欢迎交流

(文/王力 編輯/徐喆)近日,企查查司法案件信息顯示,香雪製藥(300147.SZ)新增1條恢復執行信息,執行標的1.52億餘元,涉及融資租賃合同糾紛案件。

而案件被執行人除香雪製藥外,還包括廣州市崑崙投資有限公司、廣州香嵐健康產業有限公司等,執行法院為廣州市黃埔區人民法院。

值得注意的是,這並非孤例,根據企查查風險信息顯示,香雪製藥現存10條被執行人信息,被執行總金額超過10億元。此外,該公司還存在多條限制消費令、失信被執行人及股權凍結信息。

作為手握抗病毒口服液、橘紅痰咳液等王牌產品的頭部藥企,近年來香雪製藥的業績卻持續下滑,公司不僅多次因違規被罰,其多元化戰略也未能取得預期效果,導致債務問題日益嚴重。在債務壓力下,香雪製藥的未來發展面臨諸多挑戰。

香雪製藥深陷1.52億執行案,債務危機與違規信披雙重打擊

近日,香雪製藥再次陷入重大法律糾紛,新增一條恢復執行信息,涉及標的額高達1.52億餘元。此執行案件與一起融資租賃合同糾紛緊密相關,被執行人除香雪製藥外,還包括廣州市崑崙投資有限公司和廣州香嵐健康產業有限公司等,執行法院為廣州市黃埔區人民法院。

據企查查司法案件顯示,香雪製藥與融資租賃公司簽訂了一份融資租賃合同,旨在獲取資金支持公司運營和發展。然而,香雪製藥未能按合同約定的時間和方式支付租金,導致融資租賃公司向法院提起訴訟。經法院審理和判決,香雪製藥被判需支付鉅額租金及違約金等費用,總計1.52億餘元。由於未能按時履行判決,案件進入執行階段,廣州市黃埔區人民法院對香雪製藥等被執行人採取了強制執行措施以追回欠款。

截圖來自企查查

實際上,香雪製藥的債務問題遠不止於此。據企查查風險監控顯示,香雪製藥現存10條被執行人信息,被執行總金額已超過10億元。這些法律糾紛不僅涉及融資租賃合同糾紛,還包括借款合同糾紛、建設工程合同糾紛等多個方面,進一步加劇了公司的財務困境,使其陷入債務壓頂的境地。

近年來,由於業績不佳、投資擴張過度等原因,公司資金鍊緊張,債務負擔沉重。為緩解債務壓力,公司不得不通過出售資產、引入戰略投資者等方式籌集資金,但這些措施並未能從根本上解決債務問題。

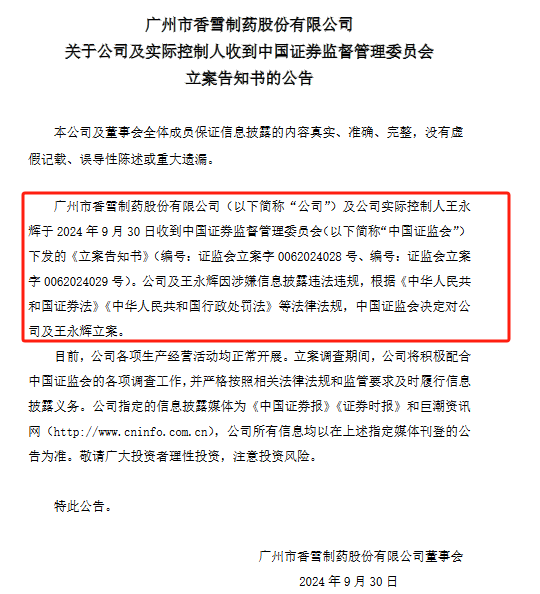

除了債務危機,香雪製藥還因違規信息披露事件受到市場關注。九月末,公司及實際控制人王永輝因涉嫌信息披露違法違規被中國證監會立案調查,引發市場震動,投資者對公司的治理能力和信息披露質量產生嚴重質疑。同日,公司財務總監朱維彬也宣佈辭職,這一系列事件暴露出公司在信息披露方面存在的問題,也反映出公司治理結構的不完善和管理層的不穩定。截圖來自香雪製藥公告

截圖來自香雪製藥公告

事實上,香雪製藥的信息披露違規問題由來已久。2022年6月,香雪製藥及相關責任人因信息披露違規被廣東證監局採取責令改正的行政監管措施。具體違規事項包括未按規定披露2019年半年度報告、2019年年度報告、2020年半年度報告和2020年年度報告,以及未及時披露重大訴訟進展情況等。

此外,香雪製藥還因財務造假被罰。2021年4月,公司收到證監會廣東監管局下發的《行政處罰決定書》。經查明,香雪製藥2016年至2018年年度報告存在虛假記載,虛增收入、虛減費用,導致淨利潤虛增,合計虛增利潤總額2.75億元。廣東監管局對公司責令改正,給予警告,並處以60萬元罰款;對時任董事長王永輝等責任人給予警告,並分別處以30萬元至90萬元不等的罰款。

多元化戰略失敗,香雪製藥三季度業績再度下滑

公開資料顯示,香雪製藥作為一家原本集中藥飲片、中成藥、化學藥、生物藥、大健康產品、醫療器械、醫療保健、養生養老於一體的綜合性醫藥企業,曾以其王牌產品抗病毒口服液、橘紅痰咳液等享譽市場。然而,近年來,這家公司卻陷入了業績持續下滑、債務壓力巨大、經營困境重重的窘境。

回顧香雪製藥近幾年的業績走勢,2020年,公司全年營業收入達到30.72億元,同比增長10.26%;歸母淨利潤為9842.1萬元,同比增長28.63%;扣除非經常性損益後的歸母淨利潤為1.46億元,同比更是大增648.19%。而這一業績的取得,很大程度上得益於疫情的影響,市場對公司產品需求大增,尤其是抗病毒口服液等疫情防控藥品及用品的銷量實現大幅增長。同時,公司也積極開拓市場,加強現金流及銷售收款管理,使得整體經營業績實現了較快增長。

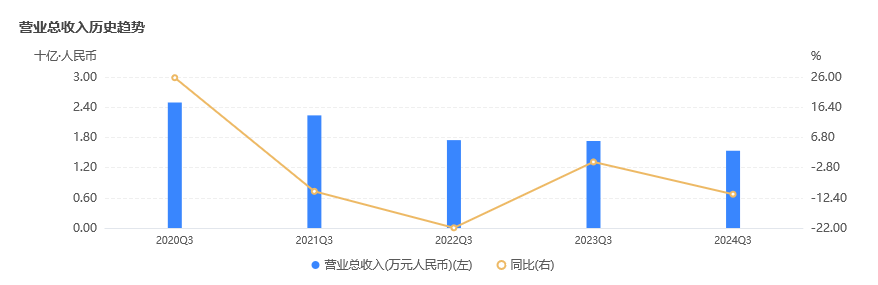

然而,好景不長,到了2021年,香雪製藥的業績出現了明顯的轉折。全年實現營業收入31.41億元,雖然同比增長2.23%,但歸屬於上市公司股東的淨利潤卻由盈轉虧,達到-6.77億元,同比下降877.97%。這一業績的大幅下滑,主要是由於公司計提了大額的商譽減值和資產減值準備,以及受疫情管控、市場競爭、經營等因素影響,中成藥產品銷售不達預期,產品主要原材料成本上漲等。此外,公司出售參股公司股權等交易事項也減少了淨利潤,進一步加劇了業績的惡化。(2020年-2024年Q3營收走勢)

進入2022年,香雪製藥的業績並未出現好轉,反而延續了虧損的態勢。全年實現營業收入21.87億元,同比下降26.38%;歸屬於上市公司股東的淨利潤虧損5.3億元,同比下滑371.43%。儘管虧損同比有所縮小,但公司仍然面臨巨大的經營壓力。而到了2023年,香雪製藥的業績依然未能擺脱虧損的陰影。根據公司財報,2023年營業收入約22.99億元,同比增加5.13%;歸屬於上市公司股東的淨利潤虧損約3.89億元,同比虧損有所減少,但仍未能實現盈利。

2020年-2024年Q3營收走勢

根據近期香雪製藥最新發布的2024年前三季度業績報告,公司在報告期內實現營業收入15.34億元,同比下降11.26%。歸屬於上市公司股東的淨利潤為虧損2.18億元,同比擴大49.10%,而毛利率也下降至31.10%,同比下降5.02個百分點。這導致公司的盈利能力顯著下降,淨虧損同比擴大49.10%。

在業務層面,香雪製藥以中藥製造為主營業務,集現代中藥及中藥飲片的研發、生產與銷售於一體,並輔之醫療器械、少量西藥產品及醫藥流通等業務。然而,近年來公司的中藥飲片收入、橘紅系列收入和抗病毒口服液收入均出現不同程度的下滑。特別是抗病毒口服液收入,同比下降64.92%,顯示出公司在特定產品領域的市場競爭力有所減弱。此外,香雪製藥在2024年前三季度公司經營活動產生的現金流量淨額為-3616.46萬元,同比減少2.28億元,表明公司現金流狀況也趨於緊張。

值得注意的是,香雪製藥在報告期內也採取了一些措施以應對當前的困境。此前,公司通過與北京六桂堂企業管理科技有限公司簽署《股權轉讓協議》,以2386.80萬元的價格向其轉讓公司持有的北京香雪醫藥生物科技有限公司51%股權,以進一步整合資源並有序化解公司債務風險。此外,公司子公司廣東香雪精準醫療技術有限公司申報的TAEST16001注射液被國家藥品監督管理局藥品審評中心納入突破性治療品種名單,這為公司未來的發展提供了一定的潛力。然而,儘管香雪製藥採取了一些措施以應對當前的困境,但公司的整體財務狀況仍然不容樂觀。

深入剖析香雪製藥的困境,其業務佈局混亂、多元化戰略失敗是重要原因。原本專注於中藥飲片和中成藥生產的香雪製藥,近年來卻盲目追求多元化發展,涉足化學藥、生物藥、大健康產品、醫療器械等多個領域。然而,這些新業務並未給公司帶來預期的增長和收益。以生物藥業務為例,公司曾斥巨資收購、投資多家生物藥公司,但並未形成有效的協同效應和盈利能力,反而大多處於虧損狀態,給香雪製藥帶來了巨大的財務壓力。同時,公司在大健康產品、醫療器械等領域的佈局也並未取得明顯成效,反而分散了公司的資源和精力,導致主營業務受到衝擊。

在多元化戰略失敗的同時,香雪製藥的主營業務也面臨嚴峻挑戰。隨着國家醫改政策的深入推進和市場競爭的加劇,中藥飲片和中成藥行業的利潤空間不斷被壓縮。香雪製藥作為行業中的一員,未能有效應對市場變化和政策調整帶來的挑戰,導致主營業務收入下滑、盈利能力下降。此外,公司在產品研發、市場營銷、品牌建設等方面的投入也不足,進一步削弱了其市場競爭力。