潘攻愚:被中國搞破防了?美國半導體行業協會大變臉-心智觀察所、潘攻愚

guancha

【文/觀察者網專欄作者 潘攻愚】

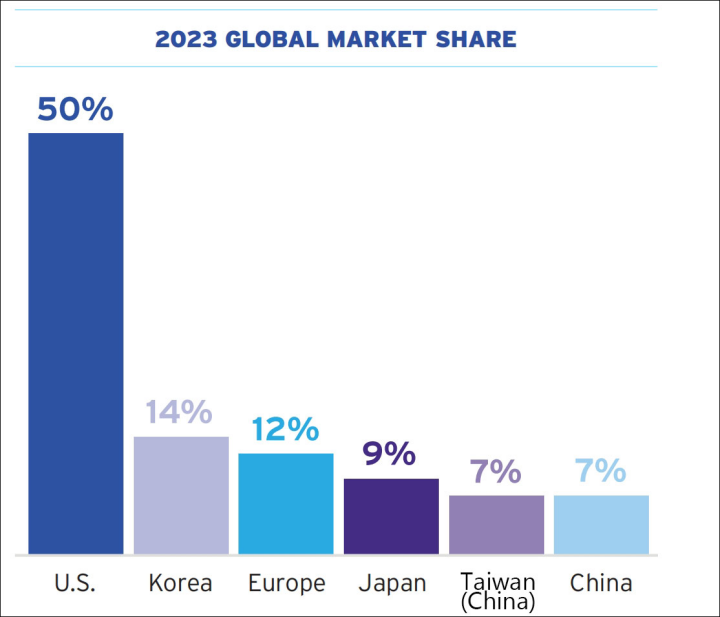

“2023年,中國大陸半導體銷售市場份額佔全球7%。”

上個月,美國半導體行業協會(SIA)發表了《2024美國國家半導體行業報告》,上述數據就出自本報告。

7%,這個數字不僅低於歐盟日韓,而且僅是美國的七分之一。

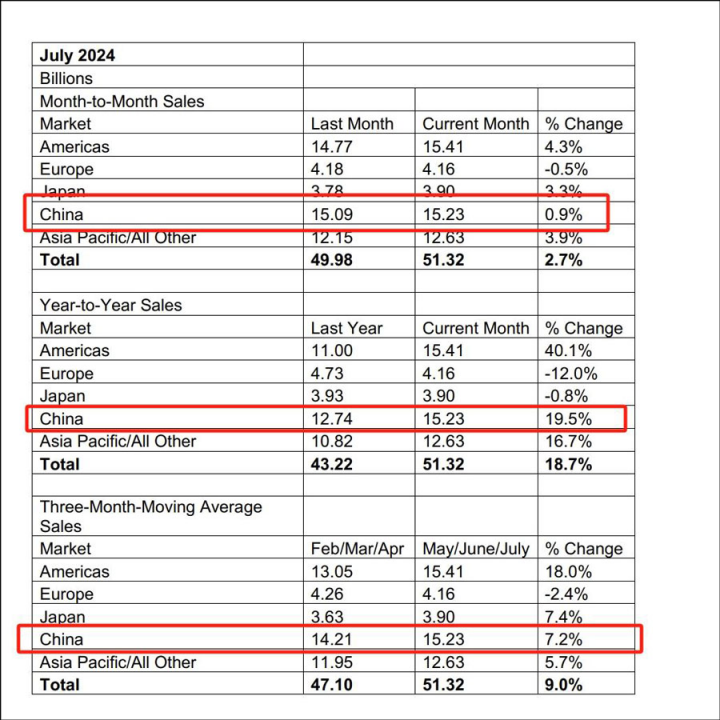

其實SIA每個月都聯合世界半導體貿易統計(WSTS)組織,發佈全球區域性半導體銷售報告,以7月份數據為例,如下:

從這份表單中我們看到,無論是單月銷售數據、全年銷售數據還是三個月的均值,中國大陸都穩穩佔據全球三成左右的銷售額,何以在這份年度重量級的行業報告中變成了7%?

SIA在報告中沒有給出具體的數據統計或者計算模型,只是在附錄中標明“本報告選擇了和波士頓諮詢集團(BCG)、牛津經濟研究院合作,採用獨立調查數據和行業諮詢公司數據相結合的計算模式”。

不管如何,7%這個數字過於“魔幻”,距離現實過於遙遠。

SIA自詡為美國半導體本土產業最強大,最有話語權的商界聯合體。2023年美國半導體銷售總額達到2640億美元,SIA成員佔美國半導體行業總銷售額的99%。

SIA還以定期選舉“輪值話事人”的方式作為行會代表與美國高級政府官員接洽,是美國商務部產業調研的重要幫手,在美國本土政策制定、展會招商、行業諮詢方面發揮着舉足輕重的作用。

以專業性和權威性著稱的SIA何以在這份行業影響度極高的報告中出現如此錯誤?

我們可以將其稱之為“破防式謬誤”,SIA正在大變臉。

變臉之一:對華敍事從合作到對抗

長期觀察和分析全球半導體數據的業內人士應該熟悉SIA的調性,多年來該組織一直強調開放合作,商貿優先。

2019年美國商務部等多個部門準備對華為使出最嚴酷“絞殺令”之時,SIA第一時間站出來表示強烈反對(如下圖),認為全面斷供華為最終會損害美國半導體廠商的利益,而且必定會刺激華為打造全面自主產業鏈的雄心:“國家安全不能以削弱美國半導體的競爭力為代價。”

2022年,全球“缺芯潮”愈演愈烈之時,美國商務部向50大全球半導體公司、機構、個人發出供應鏈調研問卷,心智觀察所調查閲幾十份問卷,發現SIA向美方商務部BIS的反饋最為詳實。

在向商務部的陳情書中,SIA以在商言商的口吻,苦口婆心勸誡和教諭美國當局:什麼是國家安全?保證供應鏈的健康穩定就是國家安全的最大福祉。

SIA當時指出,美國半導體行業僅次於美國製藥和生物技術行業,需要進入全球市場來資助非常大規模的研發投資,以持續保持美國技術領先於全球競爭對手,即“良性創新週期”。中國是全球最大的單一市場,佔2021年美國芯片收入的36%,也是半導體制造設備銷售的最大市場。

理性分析先於立場站位,將國家利益置於更廣闊、長遠的商-政圖景中,可以説,當時的SIA代表了對華高科技遏制狂潮中的一股睿智、冷靜的力量。

然而,**對比2019-2021年的SIA《美國半導體年度報告》,2024年版幾乎再無對華合作敍事,**美國半導體供應鏈與世界的關係,也只抽象成了一句“總部位於美國的半導體公司約四分之三的收入來自對國外市場的銷售”。

在“供應鏈再平衡”這一章節中,我們看到了幾個小段落,分別是“美國-日本”,“美國-韓國”,“美國-歐盟”,“美國-北美”應如何加強合作關係,連“美國-印度”都有較詳細的闡述,而中美合作卻在報告中消失了。

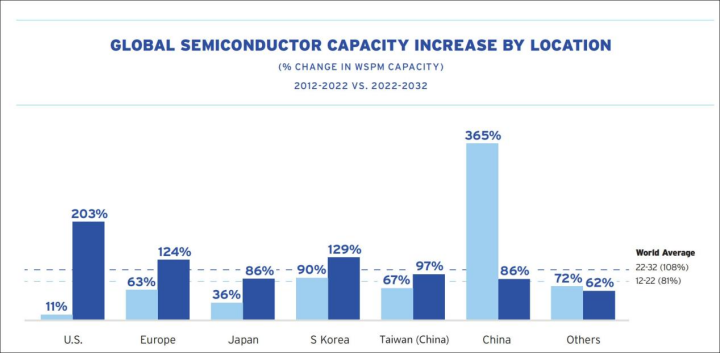

如果説開頭第一句的謬誤有可能是SIA對中國大陸的刻意扭曲的話,那麼SIA在未來展望環節中同樣不看好中國大陸。報告指出,2022-2032年,美國芯片製造部門的產能將增加203%,而中國只有83%,低於全球平均的108%。

這份數據如果呈堂美國商務部,那就比較尷尬了。參眾兩院目前在不遺餘力抨擊中國半導體大肆擴建產線,產能過剩擾亂全球供應鏈,如果中國大陸的產能增幅連全球平均值都達不到,那麼,到底是誰在製造過剩產能擾亂供應鏈?

在這裏,SIA的中國敍事面臨着一個困局:如果把中國大陸未來的芯片市場增長率寫得比較高,就顯得給對方張目,“漲敵方士氣”,只能調低數目值;但如果看空中國大陸未來成長性,卻又給“產能過剩論”來了一個釜底抽薪。

這種心理上的左右互搏,是SIA主打情緒輸出和政治站位,喪失產業觀察格局感的表現。

變臉第二:從操弄危機到歌頌繁榮

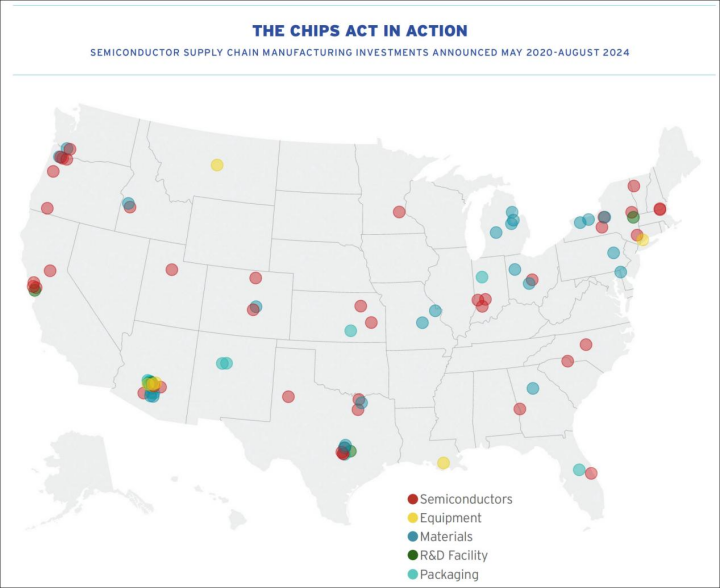

SIA在報告中用了大量的篇幅歌頌美國《芯片法案》的“豐功偉績”。

報告提到,自2020年《芯片法案》出台以來,半導體生態系統中的公司已在28個州宣佈了 90多個項目,私人投資總額接近4500億美元。預計在《芯片法案》頒佈後的十年內(2022年至2032年),美國的半導體制造能力預計將增長三倍以上,到2032年,美國在先進(小於10nm)芯片製造中的份額將增長到全球產能的28%,並在2024年至2032年期間佔據全球總資本支出的28%。相比之下,如果沒有《芯片法案》,該報告估計到2032年美國將只佔據全球資本支出的9%。

《芯片法案》與全美半導體整體圖景

然而,兩三年前SIA的敍事調性並不是這樣的,他們是靠着警鐘長鳴式的諫言出圈的,而且一再告誡美國當局,單邊進出口管制會對美國本土半導體行業帶來很多不確定性的危害。

37%、12%,這兩個數字是不是看起來有些眼熟?

沒錯,這就是SIA對美國1990年和2020年半導體全球製造份額的對比。

從37%降低到12%,全球成百上千的半導體行業報告紛紛轉載這一數據,而且這兩個數字之火爆,一度成為拜登和商務部部長雷蒙多各種公開場合的“口頭禪”,成了自我警醒和鞭策的最佳引述內容。

2021年,SIA用了事實+數據進行了邏輯推演,曾表示如果美國維持現行實體清單中規定的限制,將損失8個百分點的全球份額和16%的收入。如果美國完全禁止半導體公司向中國客户銷售,實際上會導致技術與中國脱鈎,那麼將損失18個百分點的全球份額和37%的收入。這些收入下降將不可避免地導致研發和資本支出的大幅削減,以及美國半導體行業1.5萬至4萬個高技能直接工作崗位的流失。

如果我們再對照被Techinsights併購的IC Insights的有關全球Fabless(設計公司)的升降走勢圖,能精確地校準美國半導體制造生態鏈的大眾認知感。

SIA有意操弄了“製造能力”,片面誇大了友岸外包代工的那一部分,卻有意迴避了30多年來美國IDM和Fabless穩中有升,且上升幅度不亞於東亞地區的這一事實。

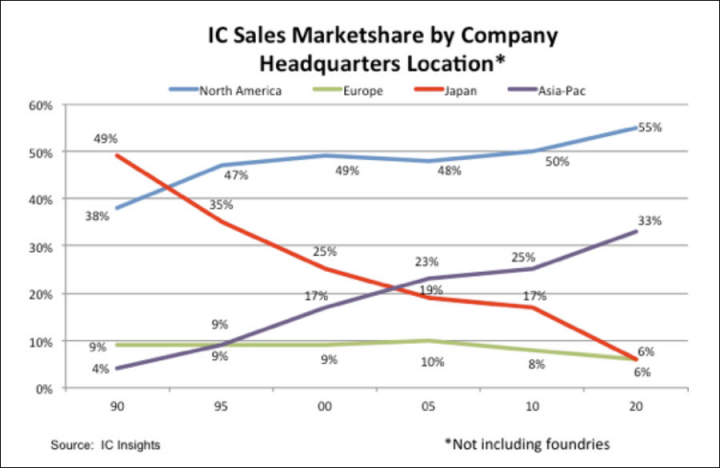

2015年以來,美國半導體公司佔全球市場份額實際上是呈穩定上升態勢的,而且上升的幅度(5個百分點)幾乎與亞太地區(不含日本)的走勢同步吻合,如下圖:

這張圖直觀地反映了全球半導體企業排除掉純晶圓代工廠之後美國的巨大優勢,足足比“假想敵”亞太競爭對手高出了22個百分點的市佔率,其中美國的Fabless功不可沒。

這個市佔率的提升和英偉達、AMD、高通、博通為代表的美國Fabless的快速發展和全球化產業進程的加速過程的時間節點是高度吻合的,因為芯片“外包”的內涵和外延只有在產業全球化這個維度上才有整體性意義。

上述數據已經具備了相當程度的説服力,證明美國半導體產業是全球化分工的最大受益者之一,而絕非受害者或者“蛋糕”被分食者。

SIA已經意識到,當2024年超過500億美元的公共撥款補貼到各大美國半導體公司(IDM和代工廠為主)之時,如果再向外界渲染產能焦慮、製造空心化就顯得不合時宜了。

於是乎,我們看到SIA的大變臉,僅僅過了兩年,美國由芯片製造外流大國變成了全球頭號支持本土芯片製造的大國,主動靠攏或者貼近美國兩黨對華半導體主流風向,報告褪去了諫言的成色,成了高歌拜登“德政”的頌聖時文。

餘論:SIA的進退失據

如果把最近五年SIA的年度報告做一個合訂本,通過文本對比還可以看到不少有趣的變化。

首先,SIA喜歡統計半導體產業的就業附加值,即一個半導體核心從業人員能帶動多少周邊就業,2020年這個數據是6.9,2024年變成了5.8,也許是SIA看到了AI產業的蓬勃發展對人工的替代。

其次,SIA還夾帶了不少私貨,留了不少的“暗門”和“機關”。SIA號稱代表了99%產值的本土企業,毫無疑問這99%的企業大部分都是設計類企業。如前所述,相比製造體系,美國有着全球半導體產業鏈門類最齊全、實力最強的設計類企業,SIA着重提闡述,政府補貼的大門已經向foundry(代工廠)逐漸關閉,該到了給設計類企業分蛋糕的時候了。為了達成這一目標,應該重塑WTO全球協作框架的權威性。

SIA表示,其成員致力於確保全球半導體供應鏈具有彈性,進一步促進進入全球市場,並通過與政府和行業進行更深入的國際合作促進全球貿易的增長。SIA多年前已經預見到,以美國BIS為首的單邊進出口管制導致的結果,必然是中國加快全產業鏈自主可控的節奏。BIS親自衝上前台,不斷褫奪和架空WTO多邊協調機制,極大地損害了合作盟友的利益,長遠來看害處多多。

也許SIA故意以某些數據的荒謬感警示美國政策制定者,對華脱鈎斷鏈不但會讓美國本土半導體公司自降身價,連基礎性的行業數據也會失真。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。