天士力暫停安美木單抗臨牀試驗,中藥企業創新路再遇挑戰

王力联系电话:17621622896 联系邮箱:[email protected] 欢迎交流

近日,天士力對外宣佈,基於其控股子公司上海賽遠生物科技有限公司研發的重組全人源抗EGFR單克隆抗體注射液(安美木單抗)在IIb期臨牀試驗中的期中分析結果未達預期,公司決定暫停該藥物的臨牀試驗。

據悉,安美木單抗主要用於治療晚期實體瘤,自2016年12月獲得臨牀試驗批件以來,天士力已投入近1.9億元人民幣的研發資金。然而,研究結果表明,安美木單抗與抗PD-1單抗和FOLFIRI化療聯用未顯示出預期的協同增效作用,未達到試驗預設終點。

面對這一情況,天士力決定終止研發並全額計提資產減值準備,預計減少2024年度歸母淨利潤約0.95億元。

作為中藥轉型創新藥企的代表,近年來天士力的營收和淨利潤均出現下滑,公司整體業績波動。從營收來看天士力仍中藥為主業,化學藥和生物藥領域的發展尚未貢獻顯著業績增長點。此外,海外市場拓展也面臨挑戰,文化差異、政策壁壘和市場競爭等因素影響了國際化進程。

天士力研發遇挫,安美木單抗臨牀試驗暫停

11月23日,中藥龍頭天士力公告宣佈,暫停其控股子公司天士力生物醫藥股份有限公司之控股子公司上海賽遠生物科技有限公司研發的重組全人源抗EGFR單克隆抗體注射液(安美木單抗)的臨牀試驗,並計提減值準備。

天士力表示,這一決定基於安美木單抗在IIb期臨牀試驗中的期中分析結果未達預期,公司決定合理配置研發資源,聚焦優勢項目。

截圖來自天士力公告

安美木單抗是一種主要用於治療晚期實體瘤的1類治療用生物製品,自2016年12月獲得國家食品藥品監督管理總局簽發的IND臨牀試驗批件以來,已歷經8年的研發歷程。為此項目,天士力累計投入了近1.9億元的研發資金,但遺憾的是,根據《IIb期臨牀研究報告(期中分析)》的結論,安美木單抗與抗PD-1單抗和FOLFIRI化療聯用並未顯示出預期的協同增效作用,未達到試驗預設終點。

天士力在公告中指出,鑑於IIb期臨牀研究期中分析結果顯示安美木單抗聯合抗PD-1單抗未達預期,且目前同靶點產品競爭激烈,後續繼續研發以及商業化均存在較大不確定性風險。因此,經內外部專家評估後,天士力決定暫停安美木單抗的臨牀研究開發工作,並將該項目開發支出餘額全額計提資產減值準備,預計這將減少公司2024年度歸母淨利潤約0.95億元。

從市場行情來看,在EGFR單抗領域,天士力面臨着國內外多家企業的激烈競爭,包括已上市的西妥昔單抗(愛必妥)、帕尼單抗(Vectibix)以及國內改良型生物藥等。這些競爭對手的產品在市場上佔據一定份額,且EGFR單抗市場本身競爭激烈,要求新產品必須具備顯著的臨牀優勢和差異化特點。

此次安美木單抗項目的暫停,也再次引發了業界對中藥企業佈局創新藥熱門靶點的討論。專家指出,中藥企業在入局熱門創新藥靶點時,可能會面臨研發競爭激烈、研發難度大、臨牀試驗風險、政策法規風險以及市場變化風險等挑戰。但高風險與高收益並存,如果研發成功,將可能給中藥企業帶來顯著經濟效益,提升企業競爭力,乃至推動中藥行業發展。

創新藥研發遇阻,中藥轉型之路如何破局?

作為國內中藥轉型的代表,天士力近年來在創新藥領域的佈局備受關注。公司致力於構建現代中藥、生物藥、化學藥協同發展的格局,並持續投入於生物和化學創新藥的研發,以期在熱門創新藥靶點的競爭中佔據一席之地。

近年來,隨着國家對中醫藥行業發展的支持力度不斷加大,中藥企業紛紛增加研發投入,試圖通過創新轉型突破發展瓶頸。然而,新藥研發的高風險和高投入特性,使得這一過程充滿了不確定性。此次安美木單抗項目的暫停無疑給天士力的創新之路帶來了新的挑戰。

過去幾年,天士力的研發投入持續增長。2021年,研發投入達到7.61億元,同比增長了26.8%。2022年進一步增長至10.16億元,佔醫藥工業收入的14.22%,以及佔營業收入的11.82%。2023年,研發投入再次增加至13.15億元,同比增長了29.43%,並且佔營業收入的比例達到了15.17%,創下歷史新高。在過去五年中,公司累計研發投入達到了45.03億元,佔醫藥工業收入的比例為13.32%,在中藥行業中排名第一。

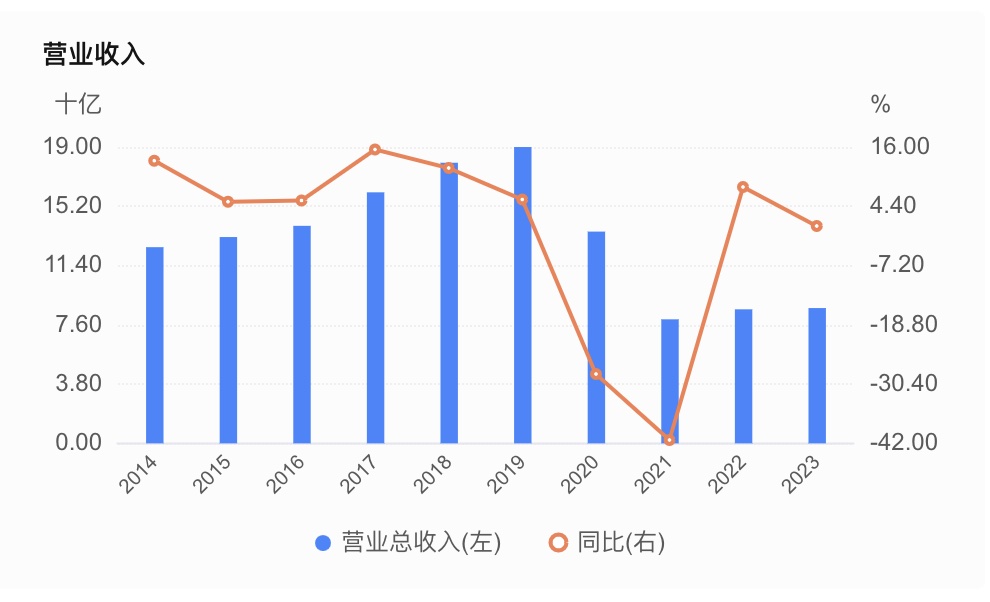

除了創新藥研發的挑戰外,天士力的整體業績也顯示出一定的波動性。近年來,公司的營業收入和淨利潤均出現過下滑。2021年至2023年,天士力分別實現營收79.52億元、86.37億元、86.74億元,歸母淨利潤則分別為23.59億元、-2.64億元、10.71億元。到2024年第三季度,公司營收為64.63億元,同比下降1.66%;歸母淨利潤8.42億元,同比下降18.41%。

數據來自天士力財報

在業務佈局上,天士力雖積極探索化學藥和生物藥領域的發展機會,但營收仍以中藥為主業,且這些新興業務目前尚未能為公司貢獻顯著的業績增長點。相反,由於研發投入的增加和市場競爭的加劇,這些業務反而可能在一定程度上拖累了公司的整體業績。此外,天士力在海外市場的拓展也面臨諸多挑戰,包括文化差異、政策壁壘、市場競爭等因素,都使得公司的國際化進程並不順利。

從資金鍊和現金流狀況來看,天士力維持着相對穩健的財務結構。截至2024年6月末,公司總負債為47.61億元,資產負債率為27.05%,同時擁有高達44.6億元的貨幣資金,足以覆蓋8.23億元的短期借款。然而,在2024年前三季度,公司籌資活動現金流淨額減少,天士力經營活動產生的現金流量淨額為11.9億元,同比增長9.22%,但投資活動產生的現金流量淨額為-14.99億元,同比下降顯著,導致自由現金流和淨現金流分別下降60.85%和285.90%。

從行業現狀來看,中藥企業普遍面臨着創新轉型的壓力。一方面,隨着消費者對健康需求的不斷提高和醫療技術的不斷進步,傳統中藥產品已經難以滿足市場需求;另一方面,國家對中醫藥行業的支持力度雖然不斷加大,但行業競爭日益激烈,使得中藥企業在創新轉型過程中面臨着諸多挑戰。

當前,天士力在中藥現代化和國際化方面已經取得了一定的成績。此前,公司的拳頭產品複方丹蔘滴丸已經成功進入了韓國、越南等國家和地區的醫藥市場,並在馬來西亞、南非等國家地區建立了多層次的營銷體系。此外,天士力還積極與國際知名藥企開展合作,共同研發新藥,引進國際先進研發技術和經驗。

值得一提的是,2024年8月,華潤三九通過協議轉讓方式成功控股天士力,持有其28%的股份,成為其新任控股股東。從業務層面來看,華潤三九在中藥創新藥及心腦血管中藥領域的實力顯著增強,與天士力在中藥處方藥領域的優勢形成互補,有助於天士力拓展產品銷售渠道。同時,華潤三九有望為天士力提供更多的資金支持,緩解其在業務擴展和研發方面的資金壓力。此外,華潤三九還將在研發協同、市場推廣等方面為天士力賦能,推動其在心腦血管、腫瘤、消化代謝、中樞神經等核心業務領域實現領先者目標。