中信證券再收警示函,業績下滑龍頭地位面臨挑戰

王力联系电话:17621622896 联系邮箱:[email protected] 欢迎交流

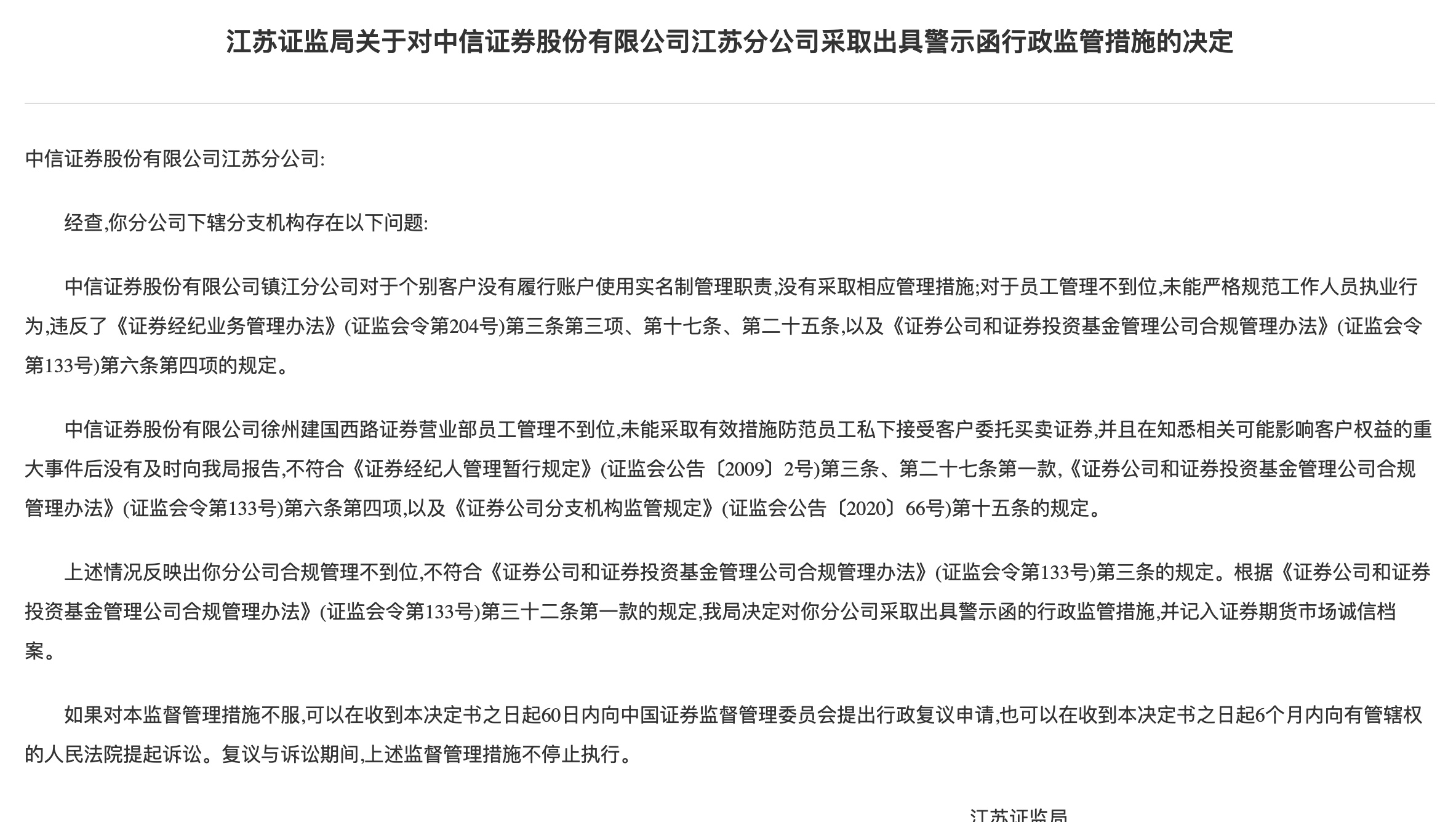

日前,江蘇證監局對中信證券股份有限公司江蘇分公司(以下簡稱“中信證券江蘇分公司”)出具了警示函。

據悉,此次處罰針對的是中信證券江蘇分公司下轄的兩家分支機構——鎮江分公司和徐州建國西路證券營業部,涉及賬户實名制管理不到位、員工私下接受客户委託買賣證券等問題。

而此次處罰並非今年來首次,今年以來,中信證券已被證監局多次點名,這些處罰涉及賬户實名制管理、保薦業務盡職調查不足、員工違規操作等。

業績端來看,中信證券經紀業務、資產管理業務、證券承銷業務等主要業務板塊的收入均出現了不同程度的下滑。雖中信證券在投行業務領域依然佔據頭部地位,但其市場份額也面臨着一定的壓力。

中信證券遭證監局警示函,內控問題凸顯

根據江蘇證監局的公告,中信證券鎮江分公司存在兩大問題:一是對個別客户未履行賬户使用實名制管理職責,未採取相應管理措施;二是對員工管理不到位,未能嚴格規範工作人員執業行為。

截圖來自江蘇監管局

同時,中信證券徐州建國西路證券營業部也因員工管理不到位,未能有效防範員工私下接受客户委託買賣證券,並且在知悉可能影響客户權益的重大事件後未及時報告而受罰。

江蘇證監局指出,這些情況反映出中信證券江蘇分公司合規管理存在明顯漏洞,決定對其採取出具警示函的行政監管措施,並記入證券期貨市場誠信檔案。同日,江蘇證監局還對中信證券鎮江分公司時任員工徐娟出具了警示函,原因是其在提供服務過程中對客户承諾違規事項,且未主動控制執業行為的合規風險並及時向合規負責人報告。

值得注意的是,此次處罰並非孤立事件,今年以來,中信證券已被證監局多次點名,這些處罰涉及賬户實名制管理、保薦業務盡職調查不足、員工違規操作等。

此前11月8日,深交所對中信證券出具監管函,指出其在保薦深圳市皓吉達電子科技股份有限公司首次公開發行股票並在創業板上市過程中存在違規行為。具體而言,中信證券對發行人實際控制人認定和控制權穩定性的核查程序執行不到位,招股説明書未披露實際控制人曾為夫妻關係及離婚情況,也未披露一致行動協議簽訂時間等關鍵信息。此外,中信證券還未督促發行人準確、完整披露控股股東的重大股權轉讓情況。這些失誤不僅影響了投資者對發行人的準確判斷,也破壞了證券市場信息披露的公正性與完整性。

類似的問題還出現在中信證券保薦的其他項目中。今年5月7日,中信證券及保薦代表人因在保薦江蘇博濤智能熱工股份有限公司首次公開發行股票並上市過程中未勤勉盡責履行相關職責,對發行人存在的內部控制制度未有效執行、財務會計核算不準確等問題核查不到位而受到警示。此外,中信證券保薦的貴州安達科技能源股份有限公司在上市當年即虧損,公司及相關責任人也因此受到貴州證監局的警示。

除了保薦業務違規外,中信證券還因員工違規操作多次受到監管處罰。今年9月14日,陝西證監局對中信證券陝西分公司及時任客户經理劉曉出具警示函,原因是劉曉在2023年1月向投資者主動推介風險等級高於其風險承受能力的私募基金產品。類似的情況還發生在中信證券浙江分公司,該公司部分員工在從業期間屢次向客户提供開户知識測評或風險測評答案,並提示客户提高風險承受等級,因此受到浙江證監局的警示。

中信證券在內控管理上的不完善也是導致其頻繁受到監管處罰的重要原因之一。4月30日,中信證券因配合客户通過衍生品交易安排實質參與上市公司“中核鈦白”非公開發行並提前鎖定價差收益而受到中國證監會的行政處罰。此外,中信證券還因在私募基金託管業務、資管產品對賬單提供等方面存在內部控制不完善的問題而受到深圳證監局的責令改正措施。

主營業務承壓明顯,龍頭地位受挑戰

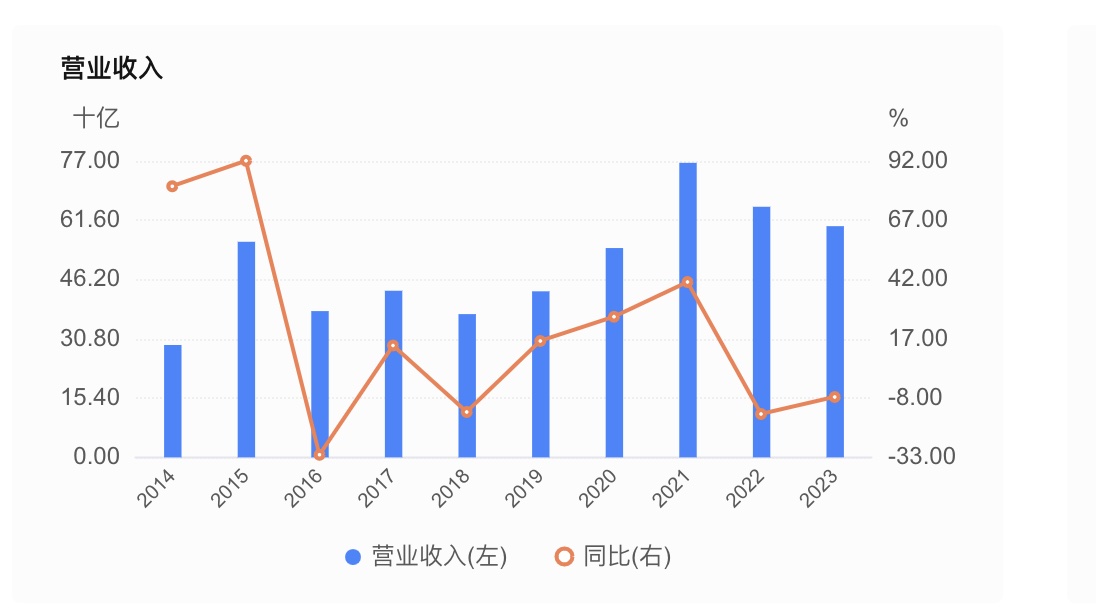

從近年業績來看,中信證券的營業收入和淨利潤均出現了一定程度的下滑。根據財報數據,2023年中信證券實現營業收入600.68億元,較上年同期下跌7.74%;歸屬於母公司股東的淨利潤197.2億元,同比下降7.49%。儘管去年末資產總額達到了1.45萬億元,較上年末增長了11.06%,但營業收入和淨利潤的下滑仍然不容忽視。

數據來自中信證券財報

進一步分析中信證券的業務細分板塊,其經紀業務、資產管理業務、證券承銷業務等主要業務板塊的收入均出現了不同程度的下滑。具體而言,經紀業務實現收入152.01億元,同比下降7.81%;資產管理業務實現收入108.46億元,同比下降10.99%;證券承銷業務實現收入62.46億元,同比下降26.61%。這些數據無疑給中信證券的業務表現蒙上了一層陰影。

在各項業務中,證券投資業務的表現相對亮眼,實現收入193.95億元,同比增長22.97%,成為中信證券的一大收入來源。然而,證券投資業務的增長並不能掩蓋其他業務板塊下滑的事實,反而凸顯了中信證券業務結構的單一性和風險集中性。一旦證券投資市場出現波動,中信證券的業績將受到嚴重影響。

除了業務收入的下滑,中信證券的客户基礎也面臨着一定的挑戰。儘管截至2023年末,中信證券的客户數量累計達到了1420萬户,託管客户資產規模保持10萬億級,同比增長4%,但非貨幣市場公募基金保有規模僅為1902億元,相對於龐大的客户基礎來説,這一規模顯得較為有限。此外,境外高淨值客户規模的增加雖然為中信證券帶來了新的增長點,但這一市場的競爭也日益激烈,中信證券能否持續保持優勢尚存疑問。

進入2024年,中信證券的業績表現並未出現明顯改善。根據最新的財報數據,2024年上半年,中信證券實現營業收入301.83億元,同比下降4.18%;實現歸母淨利潤105.70億元,同比下降6.51%。細分業務來看,證券投資業務依然是中信證券的第一大收入來源,上半年營收達到134.04億元,同比增長31%,佔總營收比重升至44%。然而,其他業務板塊的表現依然疲軟,經紀業務、資產管理業務、證券承銷業務等均出現了不同程度的下滑。

在證券承銷業務方面,上半年,證券承銷業務實現收入17.23億元,同比下降54.62%,成為拖累中信證券業績的一大因素。這反映出在當前市場環境下,中信證券的投行業務面臨着較大的挑戰,需要尋求新的突破點來扭轉頹勢。

除了業務收入的下滑,中信證券的資產和負債結構也發生了一定的變化。截至2024年三季度末,公司其他權益工具投資較上年末增加606.9%,佔公司總資產比重上升3.23個百分點;而買入返售金融資產、其他債權投資、融出資金等均較上年末有所減少。在負債方面,賣出回購金融資產款、代理買賣證券款較上年末有所增加,而應付債券、拆入資金等則有所減少。這些變化表明中信證券在資產配置和負債管理上進行了一定的調整,但能否有效改善其業績仍需觀察。

從市場地位來看,中信證券在投行業務領域依然佔據頭部地位,但其市場份額也面臨着一定的下行壓力。例如,在2023年完成的A股主承銷項目中,中信證券雖然以140單的數量位居前列,但主承銷規模僅為2779.13億元,市場份額為24.50%,較往年有所下降。在IPO項目和再融資項目中,中信證券的市場份額也呈現出下滑趨勢。這反映出在當前市場環境下,中信證券的投行業務面臨着較大的競爭壓力,

本文系觀察者網獨家稿件,未經授權,不得轉載。