小菜園登陸港交所,下沉市場性價比策略能否持續?

王力联系电话:17621622896 联系邮箱:[email protected] 欢迎交流

(文/王力 編輯/徐喆)12月20日,小菜園國際控股有限公司(簡稱“小菜園”)在港交所主板成功上市,開盤即漲5.88%,最終收盤報9.66港元,漲幅達13.65%,市值隨之飆升。

憑藉高性價比策略,小菜園近年來在下沉市場嶄露頭角,成為徽菜系的佼佼者。然而,隨着市場競爭的加劇和消費者需求的多樣化,其性價比策略能否持續成為焦點問題。

招股書顯示,小菜園計劃在未來兩年新開340家門店,以實現“千店計劃”。然而,快速擴張帶來的管理挑戰不容忽視。門店數量的增加意味着管理難度和成本的上升,若缺乏有效的管理體系和運營機制,管理混亂和服務質量下滑的風險將大幅增加。

同時,餐飲市場的競爭日益激烈,越來越多品牌湧入下沉市場,推出類似性價比產品。小菜園若不能及時調整策略,提升產品品質和服務水平,恐將面臨被競爭對手超越的風險。為應對挑戰,小菜園嘗試多元化策略,包括深耕下沉市場和反攻一線市場。然而,新品牌發展並不順利,單店日均堂食顧客量和人均消費額的下滑表明,小菜園在吸引客流和保持盈利能力方面仍面臨挑戰。

儘管目前發展勢頭強勁,但小菜園未來的擴張計劃能否順利推行,以及性價比策略能否持續,仍充滿不確定性。

對賭協議下的雙刃劍隱憂與挑戰

12月20日,小菜園國際控股有限公司(以下簡稱“小菜園”)在港交所主板正式掛牌上市,股票代碼為“0999”,標誌着這家知名大眾便民中式餐飲品牌邁出了重要的一步。開盤價報9.00港元,漲5.88%,市值迅速突破100億港元。截至晚間收盤,小菜園漲幅達到13.65%,市值報收113.65億港元。

從招股書來看,小菜園2021年至2023年期間,營業收入和淨利潤均實現了顯著增長。具體來看,2021年營業收入為26.46億元,淨利潤為2.27億元;2022年營業收入增長至32.13億元,淨利潤也有所提升,達到2.38億元;到了2023年,小菜園的營業收入更是突破了45億元大關,達到45.49億元,淨利潤也大幅增長至5.32億元。即便在疫情對餐飲業造成重創的三年間,小菜園依然實現了逆勢增長。

然而,小菜園的融資歷程和對賭協議卻為公司的發展帶來了潛在的風險。自2023年起,加華資本連續兩輪向小菜園投資了5億元人民幣,成為其上市前唯一的外部機構股東。這筆資金無疑為小菜園的發展注入了強心劑,但同時,對賭協議的存在也給公司帶來了額外的運營壓力。根據招股書披露,若小菜園上市後的市值低於加華資本投資後估值的130%,則需要向加華資本提供補償。這一條款無疑增加了小菜園的運營風險和市場壓力。

在上市首日,小菜園的股價表現強勁,這似乎暫時緩解了對賭協議帶來的壓力。但長期來看,小菜園能否持續保持優異的業績表現,以及能否在激烈的市場競爭中脱穎而出,仍是一個未知數。一旦業績下滑或市場表現不佳,對賭協議將成為懸在小菜園頭上的達摩克利斯之劍,對其未來發展構成嚴重威脅。

除了融資風險,小菜園的還面臨眾多挑戰。根據招股書顯示,小菜園計劃在2025年和2026年分別新開160家和180家門店,以實現其“千店計劃”。然而,快速擴張也帶來了諸多隱憂和挑戰。

隨着門店數量的增加,小菜園需要投入更多的資源和精力進行管理和運營。然而,由於餐飲行業的特殊性,管理難度和成本也會隨之增加。如果小菜園不能建立起有效的管理體系和運營機制,就有可能出現管理混亂、服務質量下降等問題。

此外,小菜園還面臨着市場競爭加劇的風險。隨着餐飲市場的不斷擴大和競爭的日益激烈,越來越多的品牌開始進入下沉市場並推出類似的性價比產品。如果小菜園不能及時調整策略並提升產品品質和服務水平,就有可能被競爭對手超越並失去市場份額。

小菜園下沉市場的考驗:性價比策略能否持續?

作為主打高性價比的大眾便民中式餐飲品牌,小菜園在下沉市場取得了顯著的成績。

在定價上,小菜園走高性價比路線,將客單價控制在50元至100元區間內,這一策略使其在下沉市場,尤其是三、四線城市中迅速擴張。截至2023年前三季度,小菜園在三線城市及以下門店數為228家,佔到總體門店的46%,營收貢獻也主要來自下沉市場,這一比重達到43.4%。然而,隨着小菜園的擴張,其面臨的挑戰也日益凸顯。

小菜園自2013年成立以來,便以“新徽菜”概念為核心,注重健康營養、少油少鹽的烹飪方式,並在菜品上進行了精簡,將SKU控制在60道以內,這不僅極大地縮減了備餐成本,還使得出餐速度能控制在25分鐘內,提升了消費者的用餐體驗。

然而,這一策略也帶來了不小的挑戰。首先,小菜園在保持菜品口味與質量的同時,堅持走全直營模式,這意味着其開店成本較高,無法像其他餐飲店一樣通過收取加盟費來降低運營成本。

招股書顯示,小菜園在招股書中坦言,“中國餐飲業的激烈競爭可能阻礙公司提升或保持收入及盈利能力”“大部分店長及廚師長均為基層晉升,也可能沒有足夠多有經驗的現有門店僱員協助開設新門店。因此後續的新店盈利情況如何也還不好説。”。此外,小菜園堅持走全直營模式,無法像其他餐飲店一樣靠收取加盟費來助力營收,這也進一步增加了其開店成本和盈利壓力。

除了盈利能力的挑戰,小菜園還面臨着食品安全隱患的問題。去年3月至6月期間,小菜園的南京雨花虹悦城店、杭州拱墅萬達店和淮北愛情海店等門店後廚被曝出存在工作人員用同一廢棄油脂桶先後盛放燉肉和垃圾、在垃圾堆上放置蛋液器具等不衞生行為,這對其品牌形象造成了不小的衝擊。

為了應對這些挑戰,小菜園採取了一系列多元化策略。一方面,小菜園繼續深耕下沉市場,同時也在反攻一線市場。

從2016年開始,小菜園先後進入北京和上海市場,如今在上海、北京門店數分別為61家、16家,其中上海是其門店規模最多的單一城市。另一方面,小菜園也在探索新的市場機會,如推出主打社區餐飲的“菜手”品牌,菜品定價5-30元,客單價不超過40元,並計劃近兩年擴張400家門店。這一策略旨在進一步拓展其市場份額,並滿足不同消費羣體的需求。

然而,小菜園的新品牌發展並不順利。復興樓和觀邸的門店數量有限且發展緩慢,而“菜手”作為社區快餐品牌也還處於起步階段。

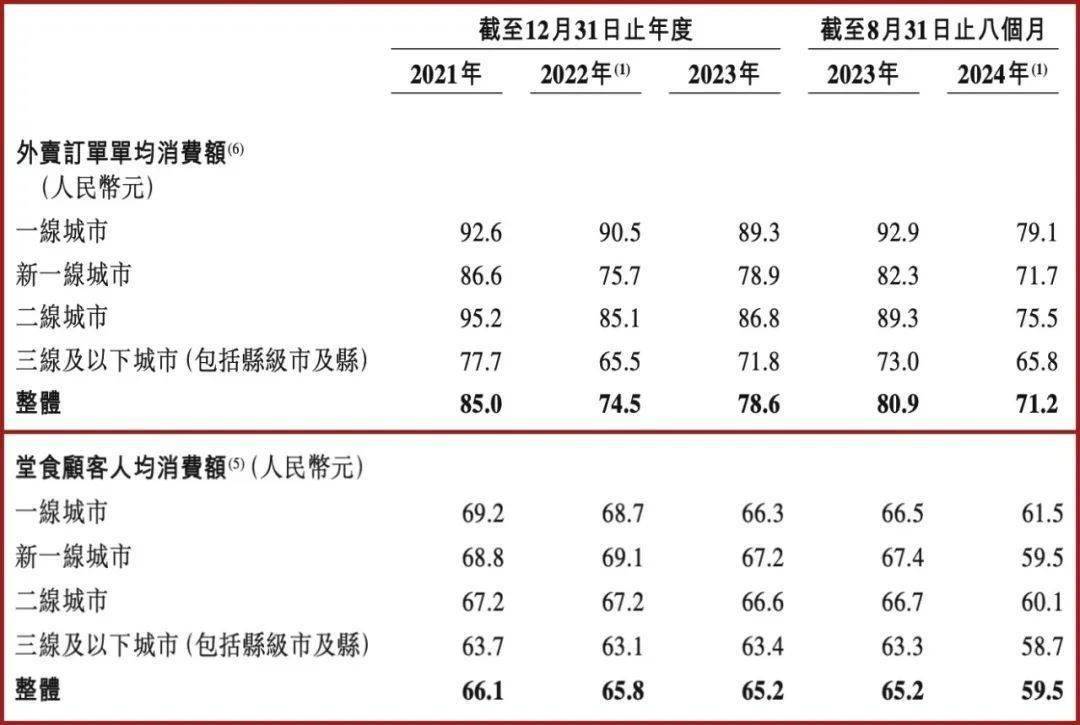

此外,小菜園在招股書中也透露,報告期內單店日均堂食顧客量從299.2人下滑至295.5人,人均消費額從66.1元下滑至65.2元,均處於下滑狀態。這些數據表明,小菜園在吸引客流和保持盈利能力方面面臨着不小的挑戰。

儘管如此,小菜園依然保持着強勁的發展勢頭。目前,小菜園主要佈局的省區包括安徽、湖北、江浙滬、京津和廣東等地,未來幾年計劃向福建、河北、河南、湖南、江西、陝西及山東等地擴張。同時,公司還計劃將餐飲業態佈局到香港和新加坡等海外市場。然而,這些新市場缺乏小菜園擅長的供應鏈優勢,其熟悉的性價比策略和短平快模式能否順利推行還不得而知。

性價比策略是小菜園成功的關鍵所在,也是其面臨的最大考驗。性價比並非單純地價格低,而是性能與價格之間的比值。小菜園通過精簡SKU、標準化生產、現炒現賣等方式提升菜品性能(即價值),同時控制價格,從而實現高性價比。

然而,這一策略的實施需要企業在供應鏈、人才梯隊建設、食品安全管理等方面投入大量資源。隨着市場競爭的加劇和消費者需求的不斷變化,小菜園能否持續其性價比策略,將直接決定其未來的發展走向。