本田、日產抱團,未必能解日系車困局

(文/張家棟 編輯/高莘)

被譽為“失敗者聯盟”的Stellantis在今年遭遇的滑鐵盧仍歷歷在目,但抱團求生,仍是汽車行業變革時期,受困車企們有效的應對方式。

然而,正因為自身的市場前景難以維繫,合作車企也註定要面臨眾多挑戰。

如今被全球關注,陷入市場危機的日產與本田,同樣如此。

《金融時報》稱,本田與日產之間的合併談判代表着整個日本企業界的共識,二者之間的合作已經刻不容緩。

日產首席執行官內田誠(左)和本田社長三部敏宏(右) 路透社

一方面,中國汽車產業在全球範圍內的競爭力的勢不可擋,在智能電動變革趨勢下,除了“日系後花園”東南亞市場的逐步失守外,就連常年封閉的日本本土市場,也已經出現中國車企的身影。

另一方面,隨着美國新任總統特朗普的即將就任,其領導下美國對外的關税和全球貿易體系將再度變得難以預測,而本田與日產在其最重要的海外市場,均承受着巨大的壓力。

同時,也有日本企業高管表示,除了全球競爭日益激烈之外,投資者指出的公司治理改革、股東參與度的不斷提升、國內市場萎縮以及勞動力供應緊縮等因素也推動着二者之間的合併。

但《金融時報》也在另一篇報道中提到,即便是勢在必行的本田、日產合併,也將面臨着諸多挑戰,汽車製造商的合併史充滿着失敗和慘痛教訓的經歷。

充滿悲情的車企合併史

僅在近半個世紀,能夠轟動行業的汽車企業合併便不下十起。

寶馬收購羅孚、福特收購捷豹路虎以及沃爾沃、通用收購薩博、上汽注資雙龍等等收購案,都在汽車歷史中書寫過濃墨重彩的一筆,但被收購方作為虧損資產的併入,卻大多以再度被出售畫上句號。

即便是曾經通過合作一度實現業績好轉的聯盟形式,如今也鮮有光鮮亮麗的市場表現。

Stellantis集團旗下品牌 Stellantis官網

無論是已經拆分的戴姆勒-克萊斯勒集團,還是維持了數十年的福特-馬自達聯盟,都沒能逃過在時代變革下被拆分的命運。

而如今現存的聯盟中,雷諾-日產-三菱聯盟隨着前CEO戈恩(Carlos Ghosn)的暴雷已經分崩離析,去年還賺得盆滿缽滿的世界第四大汽車集團Stellantis,也沒能在今年躲過全球業績暴跌的現實。

導致汽車合併悲情結局的原因多種多樣,其中既有企業文化融合的困難,也有跨國市場需求不同導致的決策分歧,亦有技術戰略短視而帶來的競爭力不足,甚至還有為了追求短期利潤而盲目消耗集團資源的功利主義作祟。

2023年本田與日產銷量總和位列全球第三位 金融時報

在如此多的前車之鑑前,本田與日產的合併能否跳出這一怪圈呢?

技術變革打破“遊戲規則”

《日經中文網》在回顧全球汽車產業發展時,提到了當代汽車聯盟合併的“遊戲規則”——規模效應。

這一概念由百年前通用試圖打破福特T型車封鎖時建立,通俗的解釋便是“產量越大,成本越低”。當年的通用汽車在短短10年時間裏,陸續將包括零部件企業在內的25家公司納入麾下,從而“在保留被收購品牌名稱的基礎上,通過整合零部件來提高成本競爭力”。

而後,在大眾汽車集團的平台化造車理念下,這一“規則”被“發揚光大”,集團內的品牌共享大多數零部件,在當下仍是企業打造競爭力的基本準則。

就在日產25年前陷入經營危機而仰仗雷諾支持時,戈恩的出現以及雷諾-日產聯盟的組建,也將這一理念的應用推向了極致。

但這一理念造成的問題也是明顯的,規模效應下的降本,本就是企業在市場層面保持競爭力的手段,而面對技術領域的變革,車企仍需要回到戰略層面的決策當中。

此時聯盟模式下的決策鏈冗長與高昂的技術迭代成本,反而成為了其持續提升市場競爭力的桎梏。

8月本田與豐田的兩位高管握手 日經中文網

從這點來看,當下在中、美市場面臨銷量困境,仍是促使本田與日產聯合的首要因素。

在11月的財報發佈會上,本田的副社長青山真二就美國電動汽車銷售情況表示:“投入超出預期。”他還提到,“中國的銷量下降速度也超出預期。”

而日產汽車的銷量則同樣在中國市場迅速下滑,並且由於在美國始終未能推出混動車型的緣故,三季度業績大幅承壓。

從利潤層面來看,本田在2024年4—9月的淨利潤減少20%,日產的合併營業利潤則減少90%。而在銷量上,2024年比亞迪全球銷量預計將超過400萬輛,超越本田和日產。

為解決經營壓力,日產汽車首席執行官內田誠(Makoto Uchida)在最新的計劃中提到將在全球裁減9000名員工及削減20%的產能,本田也於今年下半年在中國關閉了兩家合資工廠。但各自為戰仍無法有效挽回快速萎縮的市場規模。

據市場研究與分析研究機構Visible Alpha的預測數據,若日產和本田合併,二者合計將在2026年售出近600萬輛汽車,從而保障規模。同時,由於兩家公司的關鍵市場基本一致,他們若合併或將能夠縮減從管理、採購到生產和研發等方面的支出,從而實現傳統汽車合併中的規模效應。

日產生產工廠組裝線 蓋蒂圖片社

另一方面,針對本田與日產的潛在合併可能,《日經中文網》還提出另一種觀點。該觀點認為,在能源從石油轉向電力的同時,汽車產業正在經歷“從硬件到軟件”的價值轉移,而軟件為汽車產業帶來的變革,正在打破百年來全球汽車業對“遊戲規則”的共識。

在本田與日產的初期接觸試探中,這種根本的合作原因也已經有所展現。

在3月宣佈探索業務合作的同時,本田社長三部敏宏(Toshihiro Mibe)曾表示:“我們將從創造汽車新價值的領導者的角度,探討兩家公司合作的可能性。”

前途未卜的合作細節

但這一合作可能遭受到外界的干擾。

至今,日產與本田仍對外堅稱“尚未做出任何決定”,有猜測認為其變化可能在於,兩者最終將合併成立一家控股公司還是以交叉持股的聯盟形式運營。

不過,日產所積澱的造車底藴,同樣令其對外界資本充滿誘惑力。

除了近期傳聞中要與本田爭奪收購權的富士康外,二者固有的合作伙伴或許也將成為雙方達成合作的阻礙。

就像今年三月,關於日系車企智能化合作開發的報道中,不止有本田與日產的身影,一向獨來獨往的豐田也身處其中,如果是為了業務擴容,同樣在東南亞和中國市場經受中國競品挑戰的豐田或許也會對二者之間的交易產生興趣。

而在智能化方面,去年本田已經與索尼達成合作,期望填補智能駕駛和智能座艙領域的空白,若日產加入後,其正在研發的技術成果又能否順利接入後者的產品也尚未可知。

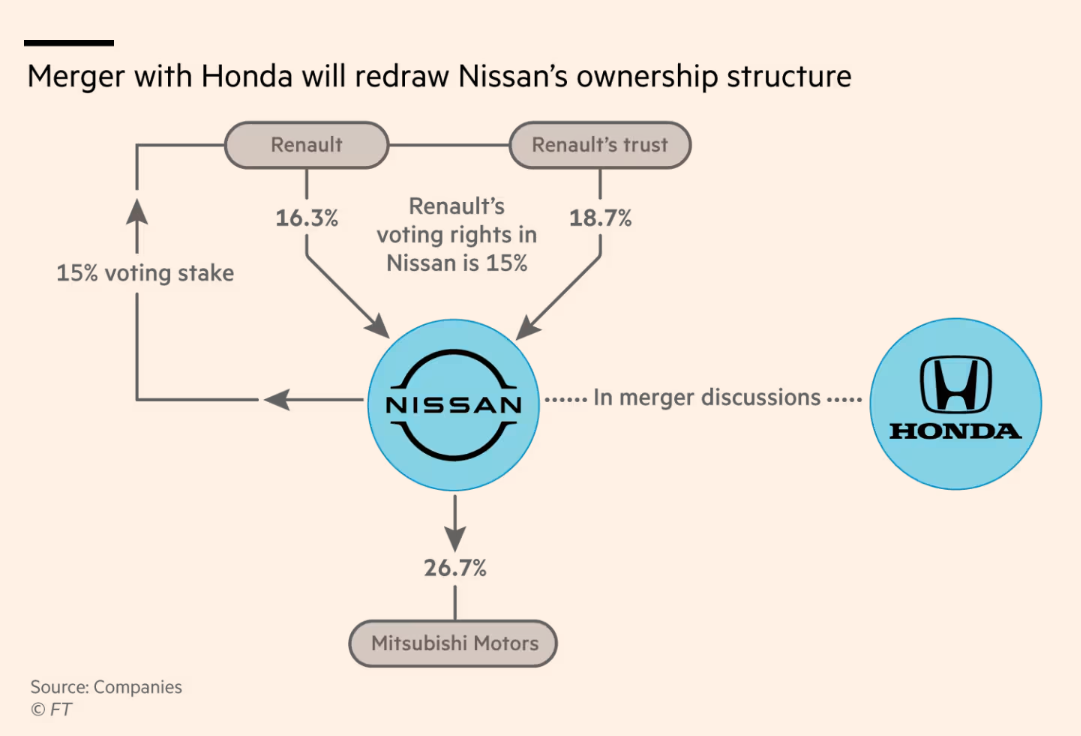

雷諾-日產-三菱聯盟持股比例 金融時報

此外,日產還需要妥善處理其現處聯盟的關係。據《金融時報》報道,一位知情人士表示,雷諾希望獲得與日產合作的技術項目的保障,該公司拒絕就日產與本田的潛在合作發表評論。

戈恩更是在8月的採訪中痛批可能促成的本田-日產-三菱聯盟,並將之稱為本田的“變相收購”。

其二,有分析指出,即便二者排除外界因素,雙方在整合時也將面臨企業文化上的差異。

全球知名投行麥格理旗下分析師詹姆斯洪(James Hong)表示,本田一直堅持自家技術,獨立意識較強。同時,鑑於本田四倍於日產的市值,在涉及合作公司的領導話語權時,內田誠可能會成為兩家公司合作下的犧牲品。

他還指出,戈恩曾橫跨雷諾和日產兩家公司的運營,但他依然沒能彌合兩家車企之間的差距。

其三,如果雙方最終走向整合或聯盟形式,其首要解決的問題仍將是在改善業績報表與追趕技術發展上做出平衡。

今年在歐美兩大主銷市場潰敗的Stellantis已經證明,在技術變革時代,單純通過規模效應的極致降本,只能帶來短期財報業績的轉正,但其在業務側的大幅收縮將長期損害集團的市場經營。

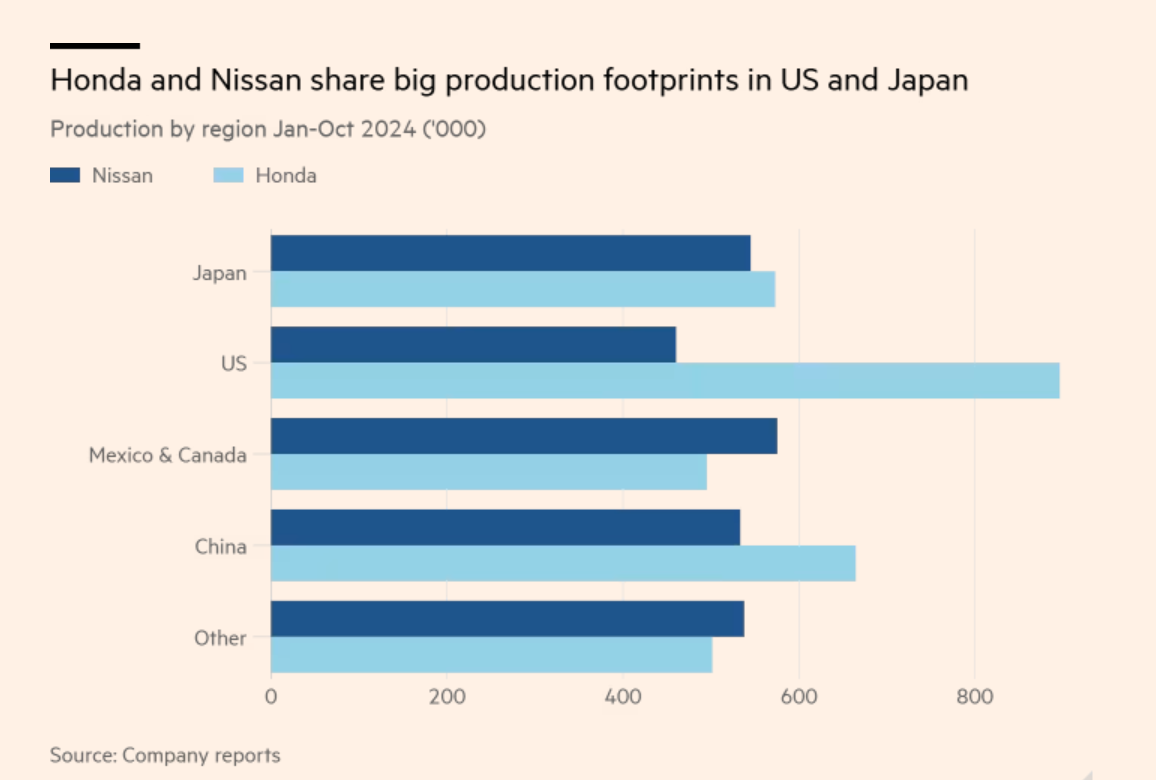

本田與日產的主銷市場高度重疊 金融時報

有分析認為,二者整合後首先要研究在日本和北美等主銷市場進行裁員並減少工廠,但同時,二者也需要在電動化層面追趕中國競品的迭代速度。

儘管從現有技術來看,本田與日產能夠在純電動與混動技術上形成一定的互補,但其仍被指出推新速度過於緩慢。

相較於中國能夠在短短18個月內開發出新車的速度,傳統汽車製造業的開發週期約為5—7年,生產週期則為14年。

對此,《金融時報》還略顯悲觀地對日產與本田的潛在合作調侃道,“即便明天二者的交易就能達成,採用日產電池技術或三菱混合動力系統的新款本田汽車,也可能要到本世紀末才能上市。”

本文系觀察者網獨家稿件,未經授權,不得轉載。