天工股份上市前夕裁員,原材料採購與消耗數據存疑

江蘇天工科技股份有限公司簡稱為天工股份(834549.BJ),主要進行鈦合金的粗加工,包括鈦板坯、鈦錠和鈦棒等,目前正在申請在北交所上市,保薦機構為申萬宏源證券。

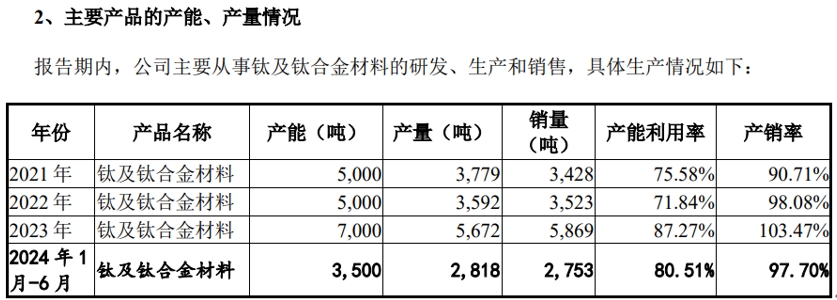

根據招股書披露,天工科技核心原材料為海綿鈦,直接材料佔主營業務成本的比例分別為 81.39%、81.71%、70.99%和73.55%。在2021年到今年上半年期間,核心原材料海綿鈦的採購量分別為3876.07噸、3448.75噸、6889噸和3326.75噸。同期鈦及鈦合金材料實際產量分別為3779噸、3592噸、5672噸和2,818噸。

對比上述數據,在2021年和2022年,公司的海綿鈦的採購量略低於鈦及鈦合金材料產量,其差異還以用混入其他合金來解釋,但是在2023年和今年上半年,公司的海綿鈦的採購量顯著超過了同期鈦及鈦合金材料產量,差異數量分別多達1200噸和500噸以上,兩期合計就是1700噸海綿鈦原料。在正常的會計核算邏輯下,這就應當導致公司庫存的原料類存貨大量增加。

但事實上,公司的存貨構成中,原材料及在產品2022年末餘額合計為1.89億元,今年上半年鋭減至1.18億元,不僅沒有增加,相反還大幅減少,此數據意味着公司消耗的海綿鈦原材料,明顯大於新採購的海綿鈦原材料,與公司披露的同期採購、生產數據存在明顯矛盾,至於其原因,公司並未接受記者採訪。

值得關注的是,天工科技在今年上半年存在在建工程完工並轉入固定資產項目,包括預算投資額達3500萬元的熔鍊擴能項目,以及預算1300萬元的剝皮機組、預算450萬元的拉絲機組等,並導致固定資產機器設備原值增加近5000萬元。在正常的生產邏輯下,這應當給天工科技帶來產品產能的增加。但事實上,今年上半年公司的產品產能為3500噸,與上年全年7000噸產能完全一致,也即公司新增的大量機器設備為什麼沒有給生產帶來直接效益。

另據招股書披露,天工科技本次上市計劃募集資金3.6億元,投入到總投資額達4億元的年產3000噸高端鈦及鈦合金棒、絲材生產線建設項目中,該項目預計新增產能幾乎相當於公司現有產能的一半。但另一方面,公司在今年上半年的產能利用率僅為80%,相比2023年全年還有所降低

與此同時,招股書披露在今年上半年末的員工總數為412人,其中包括生產人員280人;而在2023年末的員工總數為452人,生產人員多達309人。也即在公司上市募資進行大量擴產前夕,實施裁員,且裁員比例將近10%。

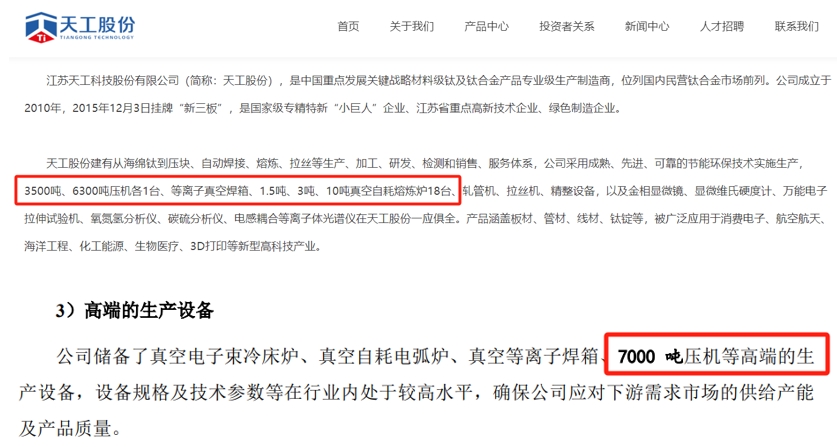

此外,根據公司官網發佈信息,公司擁有3500噸、6300噸壓機各1台、等離子真空焊箱、1.5噸、3噸、10噸真空自耗熔煉爐18台。但據招股書披露,公司的高端生產設備中包括有7000 噸壓機,這與公司官網披露並不一致。