江南新材多處財務數據存在疑點,營收規模與外部評價不一致

江西江南新材料科技股份有限公司主要從事銅基新材料的研發、生產與銷售,主要產品包括銅球系列、氧化銅粉系列以及高精密銅基散熱片系列,目前正在申請上市,保薦機構為中信證券。

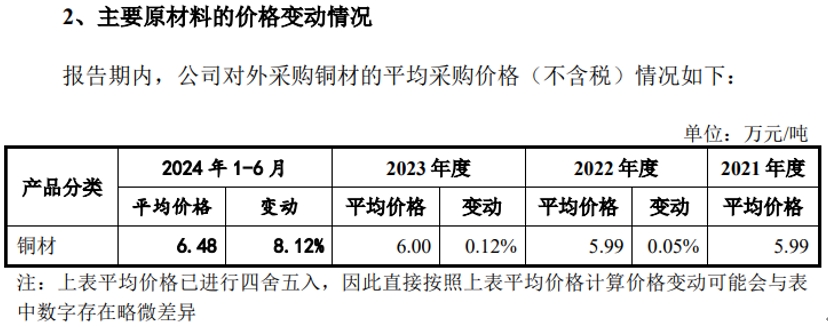

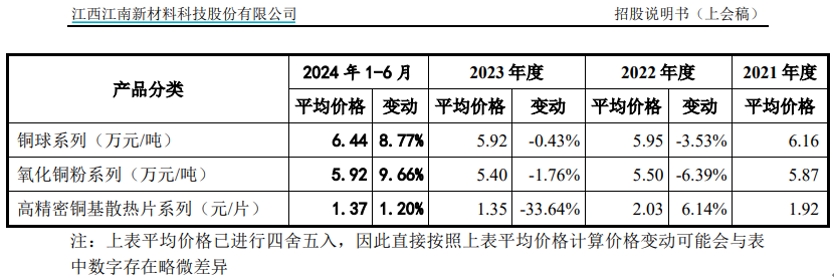

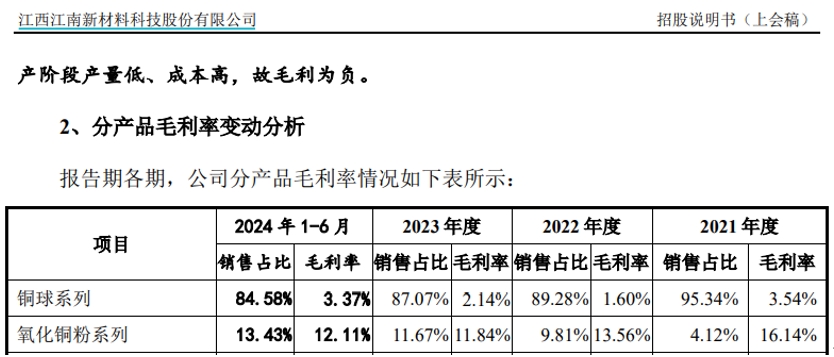

據招股書披露,公司綜合毛利率分別為4.16%、2.91%、 3.40%和4.51%,其中核心產品銅球2023年和今年上半年的毛利率更是低至2.14%和3.37%。招股書還披露,公司主要產品銅球系列、氧化銅粉系列採用“銅價+加工費”的銷售模式定價,受銅價波動影響較大。

在正常的財務核算邏輯下,如果加工費標準是確定的,就意味着銅價越高,則對應的毛利率就越低。而從江南新材的數據來看,銅球產品在今年上半年的毛利率,較2023年出現了明顯提升;但同時公司採購銅材價格也出現了明顯上漲,這與“銅價+加工費”的銷售模式定價理論上對應的數據表現並不一致。

不僅如此,根據上海有色市場SMM1#電解銅現貨價格的相關數據,銅價2023年為6.04萬元/噸,較2022年的5.96萬元/噸漲幅超過了1%;同年公司採購銅材價格為6萬元/噸,也略高於2022年的5.99萬元/噸,但2023年銅球銷售平均價格卻是5.92萬元/噸,還略低於2022年,這同樣與“銅價+加工費”的銷售模式存在矛盾。至於其原因,截止發稿時並未收到公司方面的回覆。

值得關注的是,報告期各期,根據上海有色市場SMM1#電解銅現貨價格的相關數據,銅價平均價格(不含税)分別為6.07萬元/噸、5.96萬元/噸、6.04萬元/噸和6.60萬元/噸。其中2022年較2021年價格小幅回落,2023年較2022年價格小幅增長。但與此同時,公司採購銅材的價格,在2021年到2023年分別為5.99萬元/噸、5.99萬元/噸、6萬元/噸,幾乎沒有波動。

更何況,公司的銅球產品,是將銅材加工製成,而2023年中公司銅材採購單價為5.99萬元/噸、銅球產品銷售均價卻是5.92萬元/噸,竟然與銅材原材料價格形成倒掛。在此背景下,銅球產品在2023年仍有2.14%的毛利,即便不考慮在銅材加工成銅球過程中必然會存在材料損耗,利潤空間是從何而來也是值得拷問的。

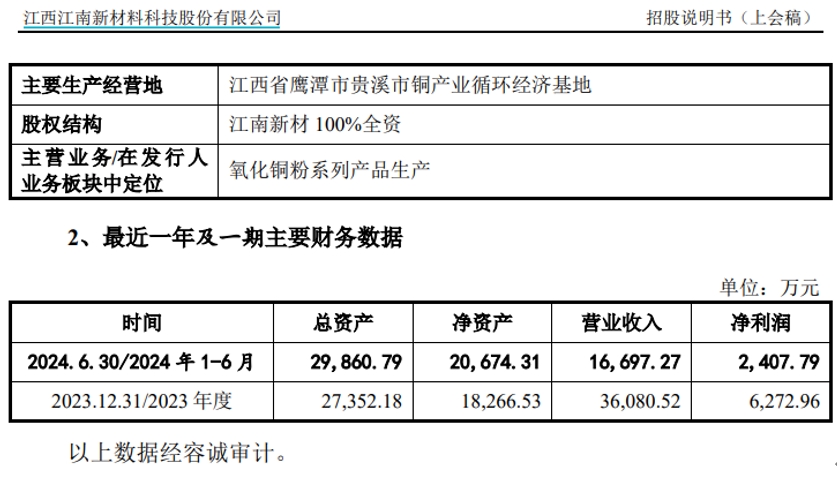

另據招股書披露,韓亞半導體是江南新材的核心子公司,同時也是此次IPO募投項目“年產1.2萬噸電子級氧化銅粉建設項目”的實施主體。另據招股書披露,2022年上半年韓亞半導體二期氧化銅粉年產7000噸項目完成驗收,並形成了2023年氧化銅粉系列產品15428噸產能的核心力量。同時,公司在2023年氧化銅粉系列產品實現銷售收入金額達79521.22萬元,與此同時,招股書披露韓亞半導體在2023年的營業收入金額僅有3.6億元,尚不及江南新材合併口徑下氧化銅粉系列產品銷售收入的一半。

此外,根據江南新材官網發佈的《喜報 | 江南新材入圍江西民營企業100強、製造業民營企業100強!》,其中提到公司入圍江西製造業民營企業100強、江西民營企業100強,分別位列榜單第43位、59位,其中列明的營業收入為65.09億元。而公司2022年和2023年的營業收入分別為62.3億元和68.18億元,與榜單中列示金額存在明顯差異。