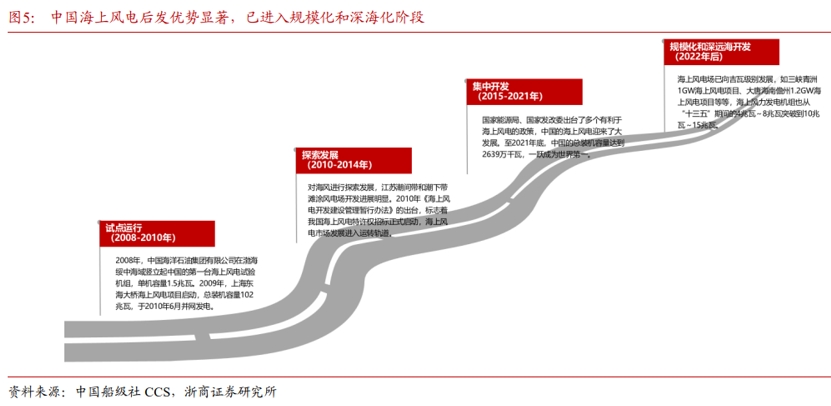

我國海上風電連續四年位居全球首位,產業鏈降本增效

【環球網財經綜合報道】國家發改委等部門在2024年10月30日發佈《關於大力實施可再生能源替代行動的指導意見》,提出開展深遠海漂浮式海上風電試點應用。同期,上海市人民政府辦公廳印發《美麗上海建設三年行動計劃(2024—2026年)》,啓動實施百萬千瓦級深遠海海上風電示範項目。

近日,2024海上風電現代產業鏈共鏈行動大會上公佈數據顯示,今年前三季度,我國海上風電新增併網容量247萬千瓦,累計併網容量達到3910萬千瓦;截至今年三季度,我國海上風電累計裝機已連續三年穩居全球第一位,超過第2-5名國家海上風電併網總和。

中國電力企業聯合會秘書長郝英傑介紹,近年來我國海上風電產業化發展迅速,目前我國海上風電機組最大單機容量達到20兆瓦級,累計裝機容量從2018年的不到500萬千瓦,到2024年底有望突破4500萬千瓦,將連續四年位居全球首位。

浙商證券此前發佈研究報告提出,據GWEC預測,2023-2033年全球海上風電新增裝機量將從10.9GW增長至66.2GW、CAGR為19.8%,海上風電經歷多個發展階段,產業鏈降本增效實現平價上網盈利,疊加多國政策宏遠規劃,全球海風裝機有望加速度。

浙商證券還具體分析提到,海上風機單機容量大型化攤薄單GW結構件成本,同時大容量風機組成的風電場有效提升發電量,以1GW風場為例,使用12MW風機比8MW風機總體降低成本25%以上,IRR提高7.5%以上;深遠海區域,全球可用海風資源深海佔比超70%,中國深遠海風能資源可開發量超過2000GW,2023年待招標項目平均離岸距離50km、水深35m,深遠海趨勢明顯,發展潛力巨大,預計2033年全球漂浮式海風新增裝機量達到8.3GW。

浙商證券還建議關注壁壘高、格局優、出海早的環節和標的,包括全球供需格局較好且具備較高進入壁壘的海纜公司、具備出海能力且擁有自有港口及吊裝優勢的塔樁公司、抗通縮屬性較強且具備核心技術優勢配套較早的軸承公司、市場佔有率較高的頭部大型零部件公司以及具備規模化優勢與品牌保障的整機公司。