黃金牛市結束了嗎?券商:擁有貨幣與貴金屬雙重屬性

【環球網財經綜合報道】今年以來,截至11月19日,黃金以超26%的漲幅在大類資產中表現卓越。對此,國泰君安證券近日發佈研報認為,黃金的定價框架主要由三個核心維度構成:通脹效應、財政信用和風險因素。

國泰君安證券具體分析提到,具體而言,通脹效應體現為美元對內購買力下降時黃金的相對升值;財政信用維度反映在金價與美國聯邦赤字率的顯著正相關性,持續的財政擴張可能引發“去美元化”進程,提升黃金的配置價值;風險因素則主要源於地緣政治衝突社會動盪等不確定性事件驅動的避險需求。

首先,在美國通脹中樞抬升背景下,黃金作為避險資產的系統性配置價值顯著提升,尤其地緣局勢動盪的背景下,市場對黃金避險屬性的認可度進一步提升。其次,逆全球化趨勢與去金融化進程正推動國際貨幣體系向多極化演進,疊加美國債務規模持續攀升導致美元儲備貨幣地位相對弱化。在此轉型期間,黃金有望成為實物資產流動的核心載體,並在多極貨幣體系中確立關鍵地位。

研報還提到,黃金擁有貨幣與貴金屬雙重屬性。作為貨幣屬性,其供給相對剛性且不受主權信用擴張影響;作為貴金屬屬性,其在全球範圍內被廣泛接受為"硬通貨"。這一雙重屬性使黃金在對美元關係中體現出抗通脹和抗信用風險的特徵,同時賦予其天然的避險功能。

2022年和2023年全球央行分別淨買入黃金1135噸和1100噸,截至2024年5月,中國央行已連續18個月增持黃金儲備。央行購金需求的持續性凸顯了各國對黃金戰略配置價值的重新認識,並已成為支撐金價的核心因素之一。

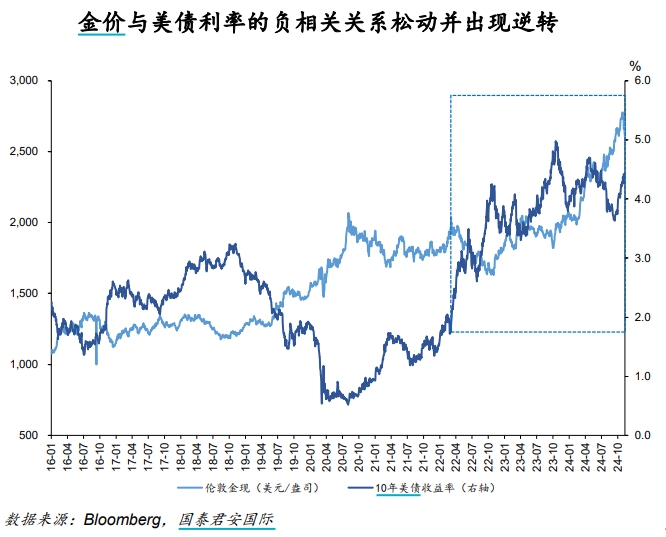

針對後市,國泰君安證券判斷,傳統理論框架下,黃金價格主要受持有成本驅動,與十年期美債實際利率呈現顯著負相關。然而,自2022年美聯儲開啓加息週期以來,這一負相關關係出現顯著逆轉,當前金價已明顯超出實際利率所隱含的理論水平。