礦業併購焦點可能轉向Teck和Freeport | 路透社

Karen Kwok

訪客們經過贊助商 Teck Resources 在加拿大多倫多舉行的加拿大勘探者和開發者協會(PDAC)年會的標誌,2020年3月1日。路透社/克里斯·赫爾格倫倫敦,6月27日(路透社Breakingviews)- 採礦銀行家們穿戴整齊,卻無處可去。如今,BHP試圖收購競爭對手英美礦業(非南非部分)的企圖已經失敗,下一個併購焦點將會集中在這個充滿神秘感的行業的哪裏,成為了一個問題。目前,明智的選擇似乎是涉及加拿大250億美元的 Teck Resources,或者720億美元的紐約上市公司 Freeport-McMoran。BHP對英美礦業的興趣在5月29日消退,這引起了所有人對銅的關注。紅色金屬的需求強勁,因為它在能源轉型和人工智能相關數據中心繁榮中扮演着關鍵角色,但供應受到限制。BHP老闆邁克·亨利為英美礦業提出的三份被拒絕的收購提議,最後一份估值目標為470億美元,表明大型礦商認為購買新的供應比投資於新的供應更便宜。話雖如此,下一個目標並不是立即明顯的。亨利可以等待強制性的六個月,然後再次對英國礦業公司發起攻擊,但他仍然需要想辦法將這家上市公司的豐厚銅礦與他不想要的其他部分分開。與此同時,英國礦業公司老闆鄧肯·萬布拉德不太可能成為一名併購侵略者——他成功地抵禦了必和必拓的進攻,這要求他在未來一年左右剝離像鑽石這樣的問題領域。另一家全球礦業巨頭力拓(RIO.L)(RIO.AX)被認為正在等待時機對其他目標發動進攻,而必和必拓則在忙於吞併英國礦業公司時,這種情況已經不存在。在下一個層級中,情況並不一定會變得更清晰。主要以銅為重點的公司包括市值260億美元的安託法加斯塔(ANTO.L),其股價在過去兩年翻了一番,以及市值850億美元的南方銅業(SCCO.N)。它們的年產量分別超過60萬噸和90萬噸。但安託法加斯塔由智利的盧克西克家族持有65%,他們並沒有出售的跡象,而南方銅業則由墨西哥大亨赫爾曼·拉雷亞·莫塔-維拉斯科領導的墨西哥墨西哥集團持有90%。加拿大的市值110億美元的第一量子礦業(FM.TO)去年的銅產量超過70萬噸,但其在中美洲國家的科佈雷·巴拿馬礦山捲入了與國內政府的爭端。

訪客們經過贊助商 Teck Resources 在加拿大多倫多舉行的加拿大勘探者和開發者協會(PDAC)年會的標誌,2020年3月1日。路透社/克里斯·赫爾格倫倫敦,6月27日(路透社Breakingviews)- 採礦銀行家們穿戴整齊,卻無處可去。如今,BHP試圖收購競爭對手英美礦業(非南非部分)的企圖已經失敗,下一個併購焦點將會集中在這個充滿神秘感的行業的哪裏,成為了一個問題。目前,明智的選擇似乎是涉及加拿大250億美元的 Teck Resources,或者720億美元的紐約上市公司 Freeport-McMoran。BHP對英美礦業的興趣在5月29日消退,這引起了所有人對銅的關注。紅色金屬的需求強勁,因為它在能源轉型和人工智能相關數據中心繁榮中扮演着關鍵角色,但供應受到限制。BHP老闆邁克·亨利為英美礦業提出的三份被拒絕的收購提議,最後一份估值目標為470億美元,表明大型礦商認為購買新的供應比投資於新的供應更便宜。話雖如此,下一個目標並不是立即明顯的。亨利可以等待強制性的六個月,然後再次對英國礦業公司發起攻擊,但他仍然需要想辦法將這家上市公司的豐厚銅礦與他不想要的其他部分分開。與此同時,英國礦業公司老闆鄧肯·萬布拉德不太可能成為一名併購侵略者——他成功地抵禦了必和必拓的進攻,這要求他在未來一年左右剝離像鑽石這樣的問題領域。另一家全球礦業巨頭力拓(RIO.L)(RIO.AX)被認為正在等待時機對其他目標發動進攻,而必和必拓則在忙於吞併英國礦業公司時,這種情況已經不存在。在下一個層級中,情況並不一定會變得更清晰。主要以銅為重點的公司包括市值260億美元的安託法加斯塔(ANTO.L),其股價在過去兩年翻了一番,以及市值850億美元的南方銅業(SCCO.N)。它們的年產量分別超過60萬噸和90萬噸。但安託法加斯塔由智利的盧克西克家族持有65%,他們並沒有出售的跡象,而南方銅業則由墨西哥大亨赫爾曼·拉雷亞·莫塔-維拉斯科領導的墨西哥墨西哥集團持有90%。加拿大的市值110億美元的第一量子礦業(FM.TO)去年的銅產量超過70萬噸,但其在中美洲國家的科佈雷·巴拿馬礦山捲入了與國內政府的爭端。 路透社圖表 路透社圖表

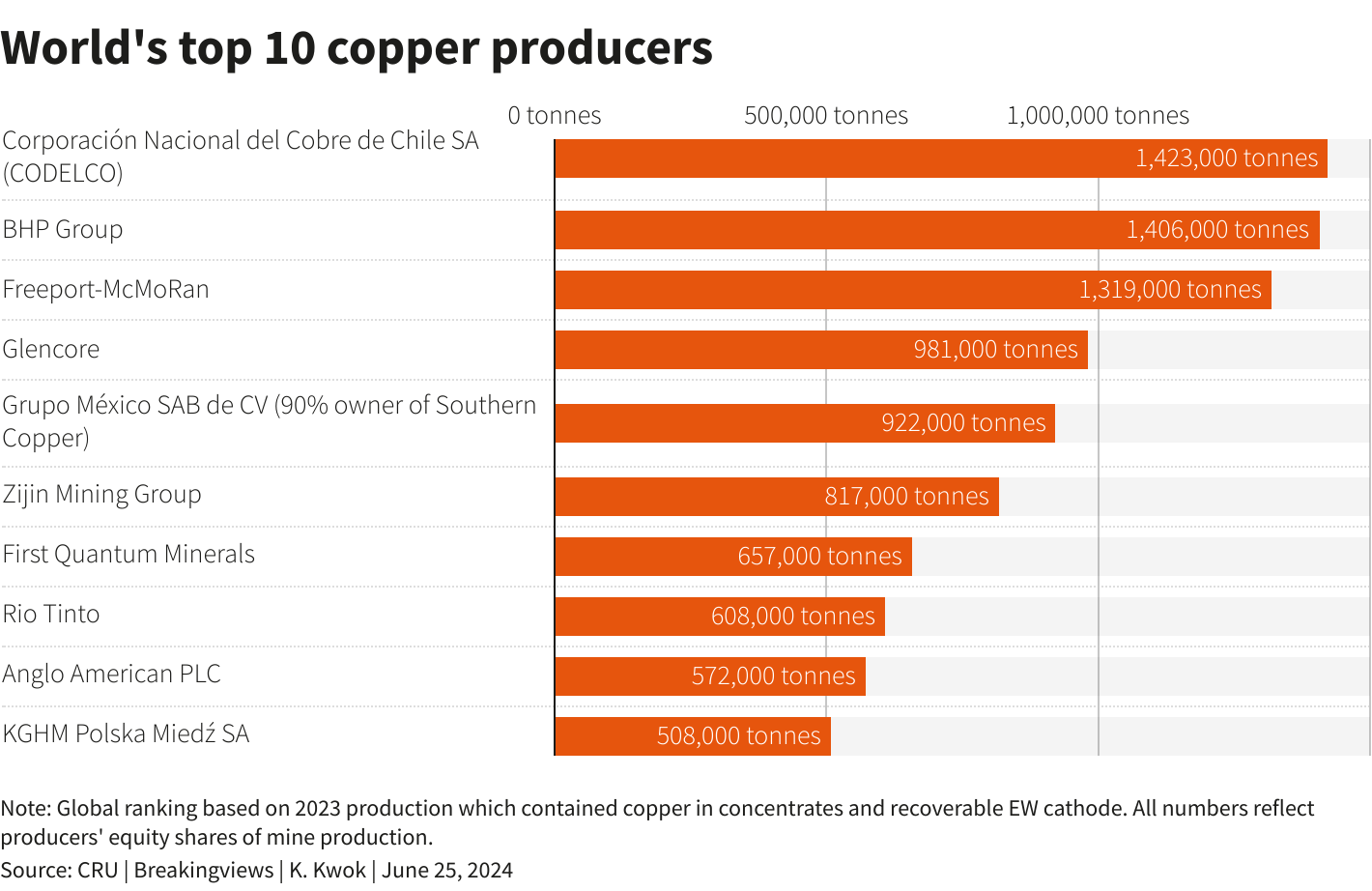

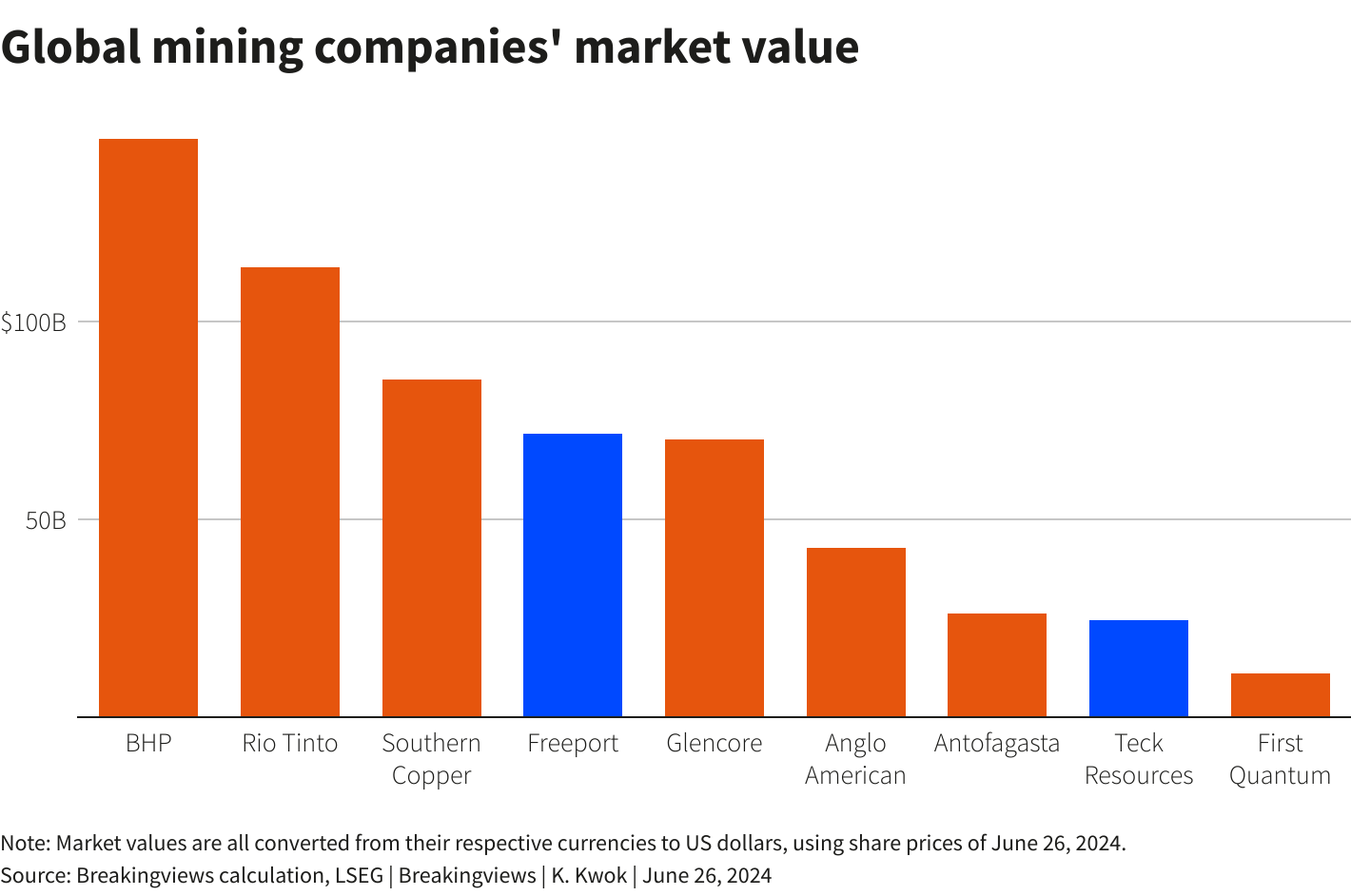

路透社圖表 路透社圖表

相比之下,自由港主要由機構投資者持有,看起來更有希望成為一家更具吸引力的併購候選公司。本月接任首席執行官的凱瑟琳·奎克(Kathleen Quirk)需要找到方法讓她的股權故事更加令人興奮:根據Visible Alpha調查的估計,分析師們預計自由港的銅產量在未來五年內幾乎不會增加,每年為130萬噸。她最近在接受《金融時報》採訪時承認,儘管併購不是她的首要任務,但是是提高銅產量的有效途徑。

對於Teck來説,吸引人的原因更為明顯。根據Visible Alpha數據,分析師估計,首席執行官喬納森·普萊斯(Jonathan Price)的銅產量到2028年可能翻倍,達到近60萬噸,而Teck預計2025年的銅EBITDA利潤率將超過Freeport的45%。儘管Keevil家族對股東登記冊施加了類似安託法加斯塔(Antofagasta)的控制,但其特殊表決權股將在五年後轉換為普通股。在完成將Teck的鍊鋼煤業務出售給瑞士競爭對手Glencore之後(GLEN.L),普萊斯的集團將成為一個極具吸引力的目標。對於感興趣的各方來説,吸引力已經在更專注於基本金屬的公司的股價中體現。在過去五年中,自由港的股價上漲了360%,而對於較少暴露於銅價的力拓、必和必拓和英美資源公司,這一增長僅為17%。在扣除煤炭帶來的收益後,根據Visible Alpha數據,分析師們預計Teck在2024年的剩餘EBITDA交易價格為其目前交易價格的12.4倍,而南方銅業為14.6倍,自由港和安託法加斯塔為7倍。在此基礎上再加上溢價,亨利和他的更多元化礦業同行將面臨嚴重的過度支付風險:力拓、必和必拓和英美資源公司的平均交易價格僅為5倍,因此他們的危險在於將所有的協同效益交給他們的目標公司股東。

路透社圖表

路透社圖表

這並不意味着Teck和Freeport沒有參與大型併購的希望。這是因為他們可以利用自己昂貴的股票成為收購方。有很多選擇。 Teck的250億美元估值使其幾乎與安託法加斯塔的市值相當,而瓦萊的基本金屬業務在去年向包括沙特阿拉伯在內的股東出售十分之一股權時,估值相似。普萊斯,或者他在Freeport或南方銅公司的同行,可以利用他們的股權與這些公司之一進行全股份合併。

安哥洛和嘉能可也可能會成為併購目標。在剝離其煤炭、鑽石和鉑金業務後,安哥洛將變得更小,但更多地暴露於基本金屬。如果將其2024年估計的38億美元銅EBITDA價值與Freeport等純金屬生產商的水平相同,那麼它的價值將達到270億美元。如果Wanblad在2025年之前未能實現安哥洛的重組計劃,他可能也會感到有必要預先剝離他的基本金屬業務。與此同時,嘉能可的2024年EBITDA僅為其4.6倍。如果它決定剝離其龐大的煤炭業務,那麼像Freeport這樣的公司可能會對剩下的部分感興趣——分析師估計,嘉能可自己的銅業務將在2024年創造48億美元的EBITDA,這意味着根據Freeport的7倍倍數,其潛在估值接近350億美元。

Teck或Freeport進行併購的障礙不是不可能存在反壟斷障礙。畢竟,加拿大政府並不是過於歡迎對格倫科爾在2023年收購泰克的全部股份表示歡迎。泰克或者自由港可能更傾向於將資源投入到新技術上,以從自己現有項目中擠出更多的銅,而不是參與風險較大的併購活動。儘管由於政治背景的複雜性,BHP收購安哥洛的舉動並不明顯,但它還是這樣做了。銅市觀察者應該繼續關注後續的動態。關注 @karenkkwok 在X上背景新聞

自由港-麥克莫蘭首席執行官凱瑟琳·奎克在6月17日發表的《金融時報》採訪中表示,將這個行業從眾多公司縮減為少數幾家巨頭可能是未來幾十年內提供所需供應以減少排放的有效方式。

奎克於6月11日接任自由港首席執行官。格倫科爾收購泰克煤礦的交易預計將在第三季度完成。

想獲取更多類似的見解,請點擊 這裏 免費試用Breakingviews。

由喬治·海和斯特萊桑德·內託編輯

Breakingviews路透Breakingviews是全球領先的財經見解提供者。作為路透社的財經評論品牌,我們每天解析全球各地發生的重大商業和經濟新聞。來自紐約、倫敦、香港和其他主要城市的約30名記者組成的全球團隊提供實時的專業分析。立即免費試用我們的全套服務,請訪問 https://www.breakingviews.com/trial,並關注我們的Twitter賬號 @Breakingviews 以及 www.breakingviews.com。所有觀點均為作者個人觀點。