收購大亨對不確定的財富獎垂涎欲滴 | 路透社

Jonathan Guilford,Liam Proud

一名工人在2014年2月26日到達倫敦金絲雀碼頭商業區的辦公室。/文件照片紐約/倫敦,11月20日(路透社Breakingviews)- 所有投資於私募市場的人都同意:要想做大,就必須從小做起。涉足私募股權、房地產和基礎設施的另類資產管理公司通過從養老基金、捐贈基金和其他大型現金保管人那裏籌集資金而變得龐大和富有。現在,他們越來越多地轉向較小的個人投資者。他們對可獲取資金的估計範圍從數萬億到數百萬億美元不等。這些差異揭示了在設計新產品和適應嚴格法規時固有的困難權衡。難怪投資者採取觀望態度。

一名工人在2014年2月26日到達倫敦金絲雀碼頭商業區的辦公室。/文件照片紐約/倫敦,11月20日(路透社Breakingviews)- 所有投資於私募市場的人都同意:要想做大,就必須從小做起。涉足私募股權、房地產和基礎設施的另類資產管理公司通過從養老基金、捐贈基金和其他大型現金保管人那裏籌集資金而變得龐大和富有。現在,他們越來越多地轉向較小的個人投資者。他們對可獲取資金的估計範圍從數萬億到數百萬億美元不等。這些差異揭示了在設計新產品和適應嚴格法規時固有的困難權衡。難怪投資者採取觀望態度。

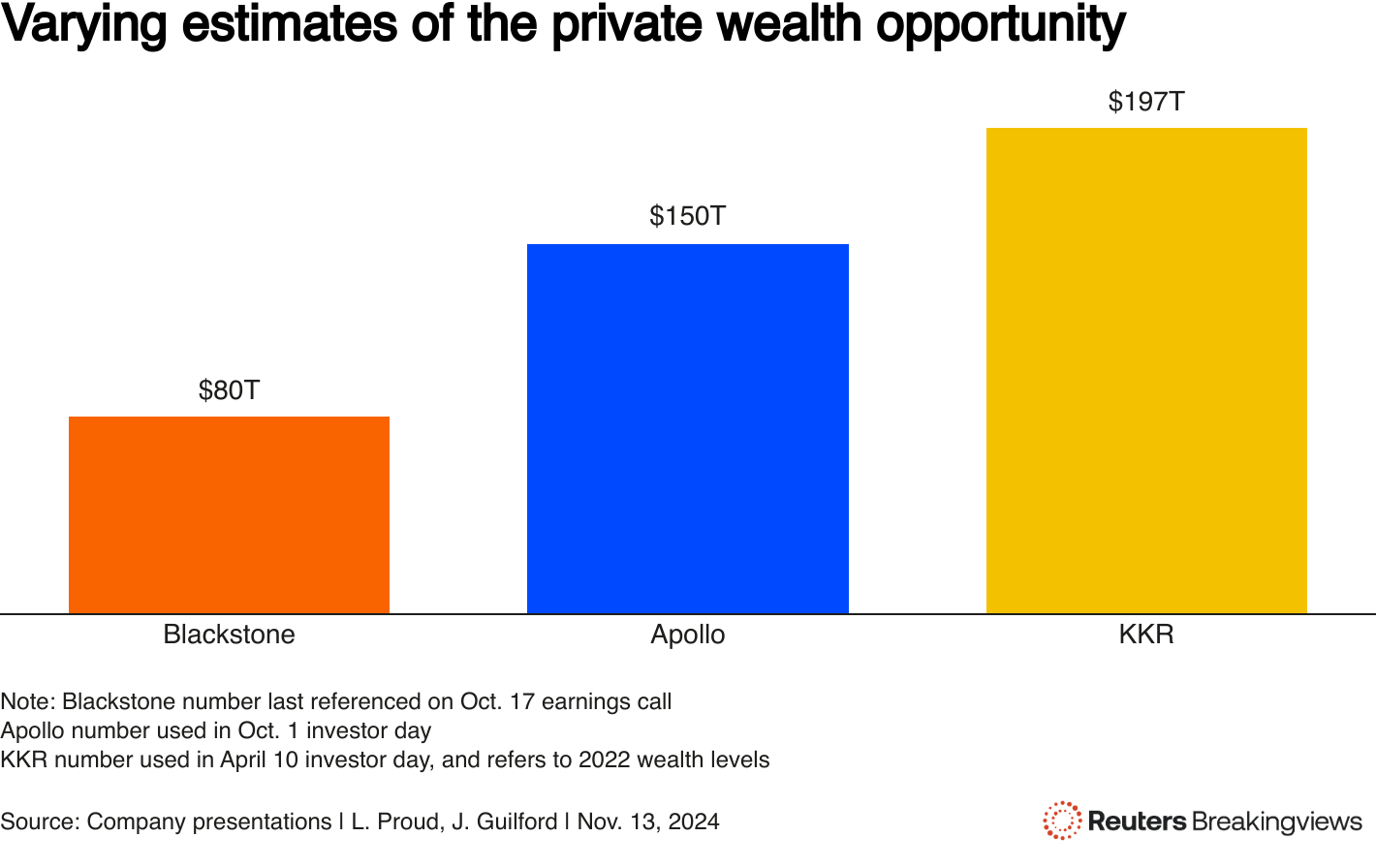

黑石 (BX.N) 其行業領先的1.1萬億美元資產中有相當一部分歸功於在“私人財富”市場的早期成功。總裁喬恩·格雷,他的公司多年來一直管理為個人設計的投資工具,現在 談論 一個“80萬億美元的財富空間”。但即便是這個龐大的數字,在競爭對手阿波羅全球管理公司的 (APO.N) 負責人馬克·羅恩的面前似乎也顯得悲觀。宣傳 一個 $150 萬億的可尋址市場 (TAM)。最充滿幻想的是 KKR (KKR.N),它 標記 2022 年的 $197 萬億私人財富市場。這些數字是來自 Preqin 和 Bain & Co. 等分析師的估計的混合,夾雜着額外的猜測。黑石的相對謙遜掩蓋了其強大的業績記錄。以其 $520 億的房地產投資工具,黑石房地產收入信託 (BREIT) 為例。該基金對個人開放,要求最低總收入和淨資產為 $70,000,不包括他們的房屋價值。再加上類似的針對私人信貸和股權的產品,黑石的私人財富資產達到 $2500 億。阿波羅和 KKR,分別管理着價值 $300 億和 $750 億的類似資金,急於追趕。回報承諾將是巨大的。專為日常富人而設的基金現在大多是“永久性”或“常青”的,這意味着它們沒有固定的到期日期。一旦啓動,這些工具將源源不斷地產生支付。BREIT 收取淨資產價值 (NAV) 的 1.25% 的管理費,使用最新數據意味着約 $7 億的年收入。還有 12.5% 的業績費。黑石的“與費用相關的業績收入”,包括這部分的上行收益,從 2016 年的僅 $1 億(在 BREIT 或以信貸為重點的 BCRED 啓動之前)激增至 2021 年的 $20 億。

缺點是小型投資者可以選擇退出,因為大多數投資工具允許有限的季度贖回。2022年,房地產市場的波動嚇壞了BREIT的投資者,他們在2023年撤回了近230億美元。業績費用暴跌。

黑石的數字是80萬億美元,阿波羅的是150萬億美元,KKR的是197萬億美元。

黑石的數字是80萬億美元,阿波羅的是150萬億美元,KKR的是197萬億美元。

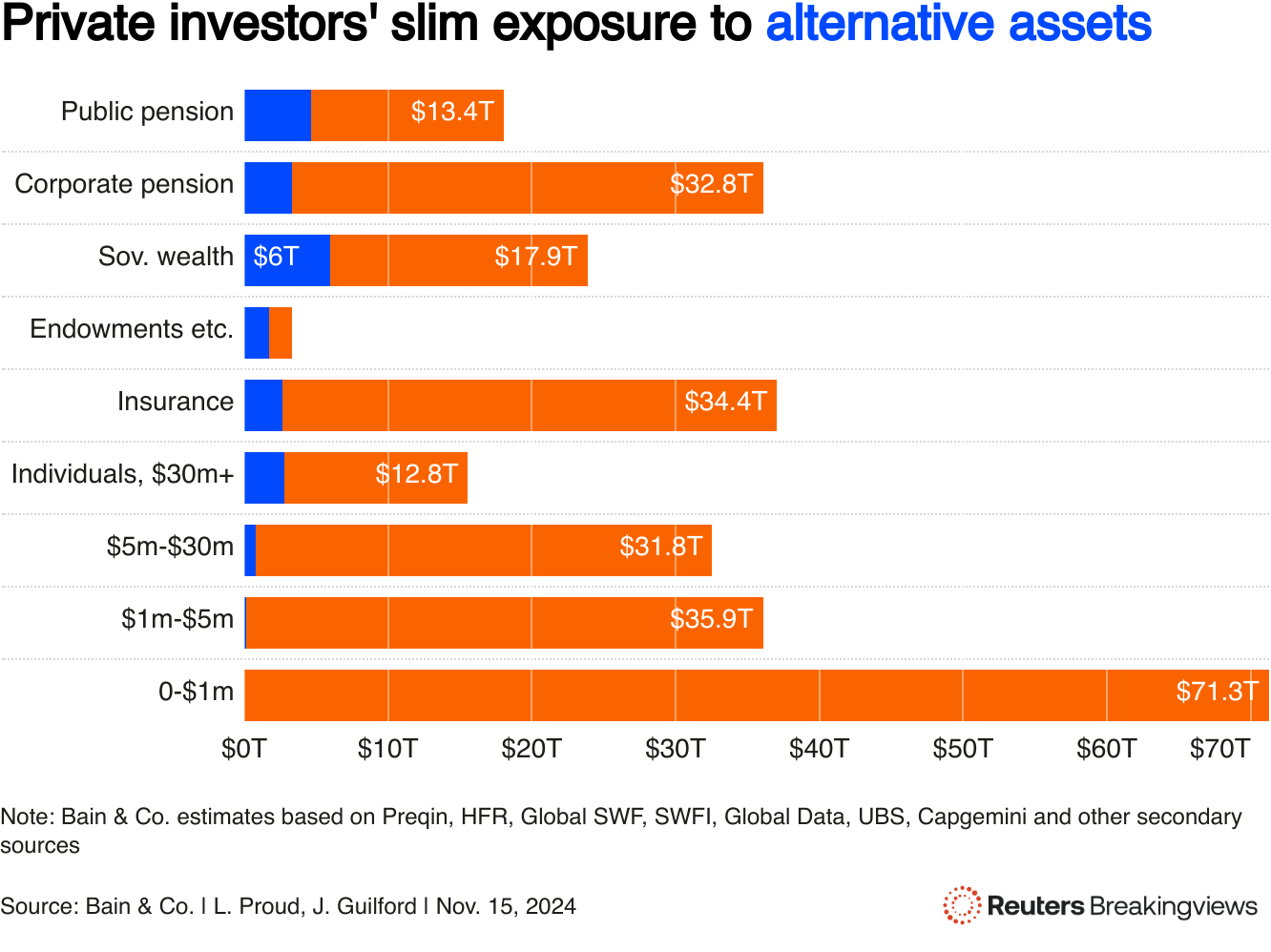

這可能指導黑石對潛在私人財富市場的相對保守估計。它僅包括可投資資金在100萬美元或以上的人。這些“高淨值個人”根據貝恩公司的分析,約有4.5%的投資在另類資產中,而公共養老金和主權財富基金的比例為四分之一。基本上,黑石正在衡量如果非常富裕的人開始像大型機構一樣投資,市場上會有什麼可爭奪的。

更雄心勃勃的估計涉及額外的跳躍。阿波羅的數字包括超過60萬億美元的“合格”投資者資金,這些人年收入超過20萬美元或淨資產超過100萬美元。如今,這是一個龐大的市場。美國證券交易委員會 估計在2022年,有2400萬美國家庭,或總數的18.5%,超過了這一門檻。1989年這一數字僅為3%。利用這個更大資產池增加了複雜性。對於服務於合格投資者的收購工具,美國規則要求60%的資產投資於經理直接控制的公司。這限制了在例如成長股權等領域的投資,因為少數股權是常見的。KKR、黑石和阿波羅在這一權衡中選擇了不同的立場:KKR的K-PRIME吸引合格投資者,而Gray的以收購為重點的BXPE和阿波羅的類似工具僅接受“合格購買者”,即投資超過500萬美元的人。

個人幾乎沒有分配到替代投資,而捐贈和公共養老金則相對較多地分配

個人幾乎沒有分配到替代投資,而捐贈和公共養老金則相對較多地分配

KKR更大的市場估計反映了這一選擇,擴展到包括“中產階級”投資者:那些擁有10萬美元資產的人。這些潛在客户中較少有人擁有財務顧問,他們的錢通常存放在像美國401k退休計劃這樣的確定性繳款工具中。將私人市場投資納入這些產品一直很棘手。

在美國,養老金計劃持有人已起訴芯片製造商英特爾(INTC.O),指控其將員工的錢投資於昂貴的對沖基金和收購產品,給更廣泛的行業帶來了寒意。監管機構可以通過明確退休工具可以歡迎替代資產來提供幫助,即使這些資產的費用高於被動指數跟蹤基金。美國勞工部在2020年發佈了一封信,朝這個方向邁出了步伐,但熟悉該行業的人士告訴Breakingviews,贊助401k計劃的公司和管理這些計劃的資產管理者對私人基金仍然保持廣泛的謹慎。其他方法也面臨限制:集體投資信託可以持有私人資產,但被敦促保持豐厚的、削弱回報的現金儲備。也許這就是為什麼替代資產管理者的股東尚未歡呼雀躍的原因。KKR認為,如果個人投資者將6%的資產分配給該行業,到2027年,相對於2022年的水平,11000億美元可能會湧入替代投資。

想象一下,黑石、KKR和阿波羅抓住了其中的十分之一——根據Breakingviews的估計,這大致是這三家公司目前由個人持有的另類投資的總份額。如果平均的常青基金產生2.5%的管理和業績費用,這將轉化為每年275億美元的收入。由於他們將約60%的費用作為收益,這將為他們的集體底線增加額外的165億美元。這幾乎與分析師預計他們在2026年從所有現有業務中報告的總額相當,根據LSEG編制的估計。

可以肯定地説,投資者並沒有將任何規模的收益計入價格。在2027年估計的基礎上,阿波羅、黑石和KKR的市盈率約為28,私人財富的意外之財應該在股權價值上達到4690億美元。這超過了他們目前3700億美元的總市值。富裕的個人讓另類資產管理者夢想着廣闊的新市場。他們的股東則沒有那麼樂觀。

關注 @JMAGuilford 在X上背景新聞

黑石在10月17日表示,在2024年前九個月中,它從私人財富客户那裏籌集了210億美元,約是去年同期從個人那裏籌集金額的兩倍。

阿波羅全球管理在10月1日表示,計劃在2025年至2029年間每年從私人財富客户那裏籌集300億美元的新資金。這與截至6月30日的12個月中從個人那裏籌集的110億美元相比。

要獲取更多類似的見解,請點擊這裏免費試用Breakingviews。

編輯:彼得·塔爾·拉爾森和斯特賴桑德·內託

- 推薦主題:

- Breakingviews

- Breakingviews