英偉達的人工智能芯片需求仍然強勁,但銷售增長放緩令投資者擔憂 | 路透社

Max A. Cherney,Arsheeya Bajwa,Stephen Nellis

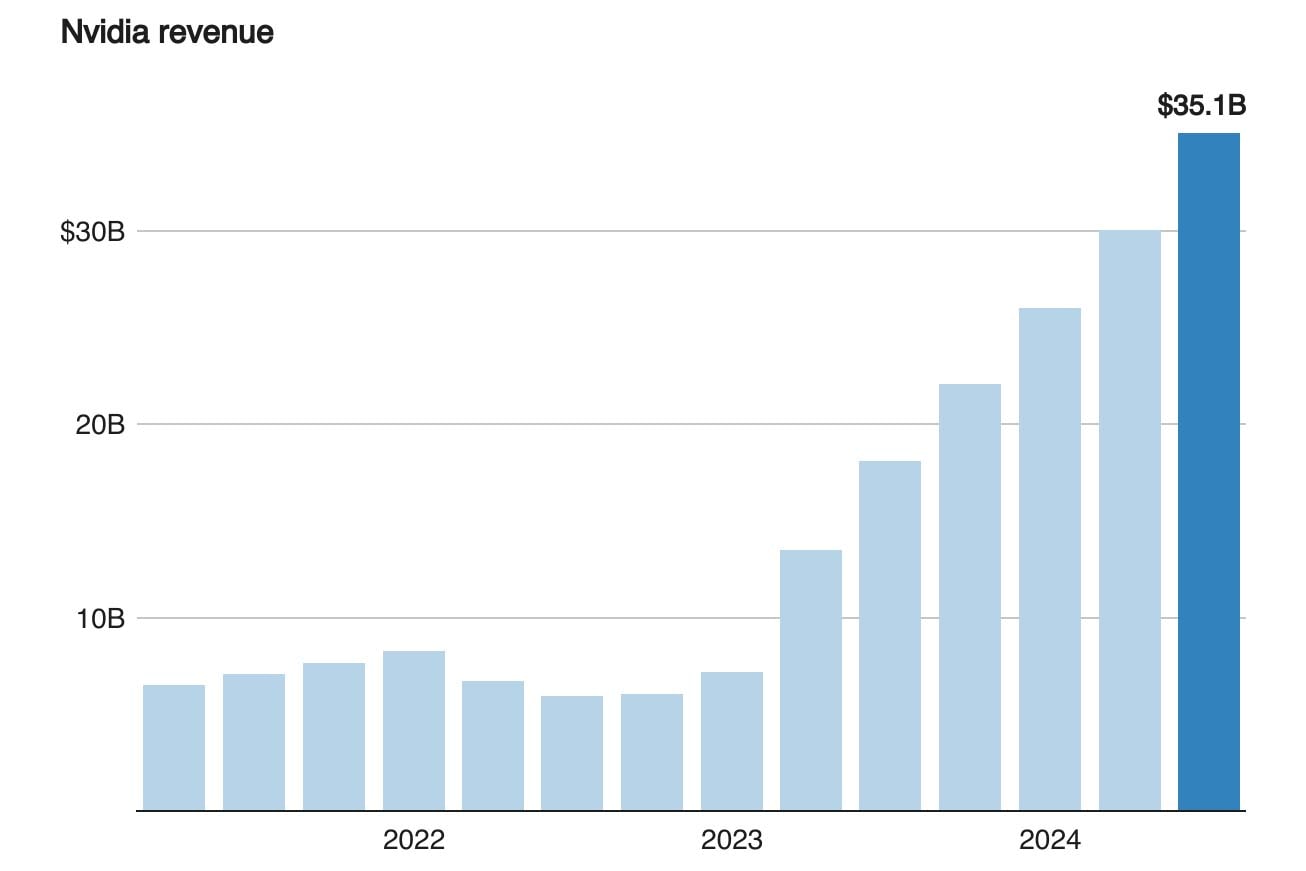

舊金山,11月20日(路透社)- 英偉達(NVDA.O)預計週三將迎來七個季度以來最慢的收入增長,這家人工智能芯片製造商未能滿足一些投資者的高期望,這些投資者使其成為全球最有價值的公司。這家位於加利福尼亞州聖克拉拉的公司的股票在發佈業績後下跌了5%,但迅速收窄損失,盤後交易下跌2.5%。在常規交易中,股價收盤下跌0.8%。

舊金山,11月20日(路透社)- 英偉達(NVDA.O)預計週三將迎來七個季度以來最慢的收入增長,這家人工智能芯片製造商未能滿足一些投資者的高期望,這些投資者使其成為全球最有價值的公司。這家位於加利福尼亞州聖克拉拉的公司的股票在發佈業績後下跌了5%,但迅速收窄損失,盤後交易下跌2.5%。在常規交易中,股價收盤下跌0.8%。

在業績發佈前,市場預期很高,英偉達的股票在過去兩個月上漲了超過20%,並在週一創下盤中歷史新高。今年以來,該股幾乎翻了四倍,過去兩年上漲了九倍多,使其市值達到3.6萬億美元。

英偉達正處於推出其強大的Blackwell系列人工智能芯片的過程中,這將最初對公司的毛利率產生壓力,但隨着時間的推移會有所改善。新系列處理器得到了英偉達客户的歡迎,公司將在第四季度超出最初幾億美元的銷售預期,首席財務官科萊特·克雷斯在週三的電話會議上告訴分析師。

當被問及媒體報道的旗艦液冷服務器在初步測試中出現72個新芯片過熱問題時,首席執行官黃仁勳表示沒有問題,客户如微軟(MSFT.O),甲骨文(ORCL.N)和CoreWeave正在實施這些系統。“我們的Grace Blackwell液冷系統沒有任何問題,”黃對路透社説。“工程並不容易,因為我們所做的事情很困難,但我們狀態良好。”

最初,Blackwell系列芯片的毛利率將在70%低位範圍內,但隨着生產的增加,將提高到中70%範圍,克雷斯説。

該公司預測第四季度收入為375億美元,誤差範圍為正負2%,而分析師的平均估計為370.9億美元,數據由LSEG彙編。

儘管由於對公司芯片的巨大需求,這些芯片構成了複雜生成AI系統的核心,仍然是一個驚人的增長率,但與之前幾個季度相比,增速明顯放緩,當時Nvidia的銷售額大多至少翻倍。

Nvidia的第四季度預測顯示,該公司的收入增長將從第三季度的94%放緩至大約69.5%。

“投資者已經習慣於該公司帶來的巨大超預期,但做到這一點變得越來越困難,”Carson Group的首席市場策略師瑞安·德特里克説。“這仍然是一份非常穩健的報告,但事實是,當標準如此高時,事情就變得更加困難。”

然而,收入增長的放緩掩蓋了對公司AI芯片的巨大需求,這些芯片在市場上佔據主導地位。

供應鏈問題使Nvidia更難報告出色的收入,這幫助它成為華爾街的寵兒。但如果公司的毛利率超過75%,增長可能會再次加速,IDC分析師布蘭登·霍夫説。

其芯片供應的瓶頸之一是公司製造合作伙伴台積電在先進製造技術方面的產能有限(2330.TW)。黃仁勳拒絕對台積電的具體生產問題發表評論,但他還告訴路透社,“隨着我們逐步提升(Blackwell),我們將繼續增加更多的生產線,並不斷提高我們的良率,改善我們的週期時間。所有這些都會提高我們的產出。”

良率是指每片晶圓上可用芯片的數量。公司表示,通過更改台積電用於製造其Blackwell芯片的藍圖,已修復了一個設計缺陷。週四,台積電的股價在早盤亞洲交易中下跌約1%。

英偉達第三季度調整後的每股收益為81美分,而預期為75美分。

截至10月27日的季度中,數據中心部門的銷售額增長了112%,達到307.7億美元,該部門佔英偉達大部分收入。該部門在前一個季度的增長為154%。

隨着雲公司繼續在其芯片上投入資金,以擴展能夠處理生成性人工智能複雜處理需求的數據中心,英偉達的銷售額得到了提升。

公司表示,調整後的毛利率縮小至75%。

《科技快訊》通訊將最新的新聞和趨勢直接送到您的收件箱。請在這裏註冊。

- 推薦主題:

- 科技

- 科技