私募股權告別首次公開募股 | 路透社

Jeffrey Goldfarb

美國一美元鈔票在2021年2月8日拍攝的這幅插圖中,出現在顯示的股票圖表前。路透社/Dado Ruvic/插圖紐約,12月13日(路透社Breakingviews)- 收購公司正在瘋狂尋找最近的出口,而股票交易所已成為不切實際的退路。這種情況使各類投資者在2025年需要考慮兩件重要的事情:私募股權將僅在首次公開募股反彈中獲得微薄的好處,而創造性融資的溢價將持續增長。

美國一美元鈔票在2021年2月8日拍攝的這幅插圖中,出現在顯示的股票圖表前。路透社/Dado Ruvic/插圖紐約,12月13日(路透社Breakingviews)- 收購公司正在瘋狂尋找最近的出口,而股票交易所已成為不切實際的退路。這種情況使各類投資者在2025年需要考慮兩件重要的事情:私募股權將僅在首次公開募股反彈中獲得微薄的好處,而創造性融資的溢價將持續增長。

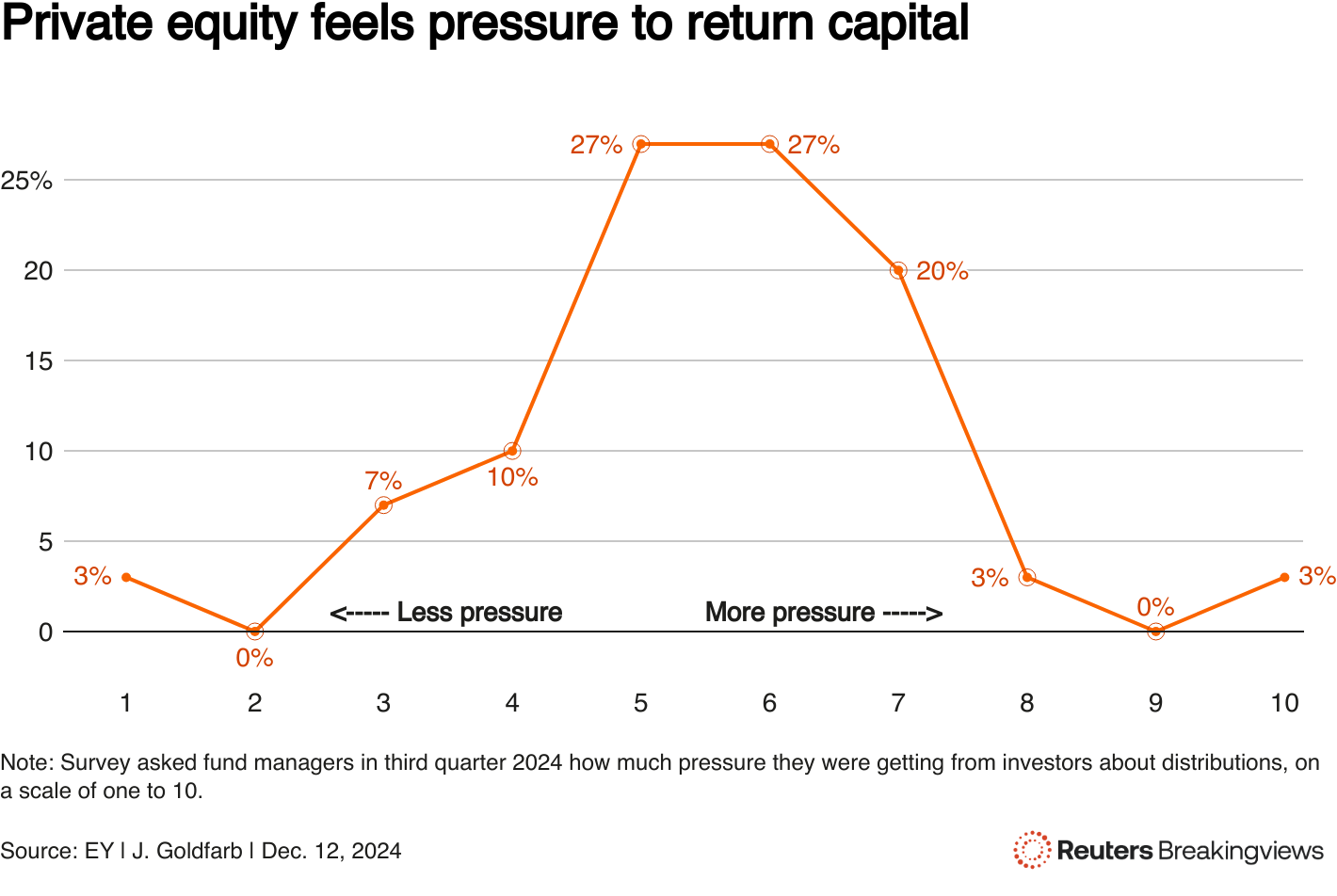

多年來,該行業出售或上市投資組合公司,將收益返還給養老金基金和其他支持者,後者隨後再投資於新的私募股權基金。當利率上升時,資金循環顯著放緩。根據研究機構Preqin提供的最新數據,全球收購公司在2022年至2024年初之間,從投資者那裏召回了1300億美元,比他們返還給投資者的金額要多。這是一種不可持續的情況,因為許多公司計劃在未來兩年內超過新基金的上限。當諮詢公司EY 調查所謂的普通合夥人,詢問他們在分配方面受到投資者的壓力有多大時,超過一半的人將其評估為高端。 圖表顯示了私募股權基金經理關於他們在分配方面感受到的投資者壓力的回應,壓力程度在1到10的範圍內。

圖表顯示了私募股權基金經理關於他們在分配方面感受到的投資者壓力的回應,壓力程度在1到10的範圍內。

驚人的資產積累使得數學計算變得更加具有挑戰性。在本週的路透社NEXT 會議上,華平投資集團的首席執行官傑夫·佩爾曼指出,私募股權現在擁有的公司數量是五六年前的約5倍,而每年出售的數量大致保持不變。他進一步表示,投資者對大型科技公司的熱情使得其他行業中曾經吸引人的IPO候選企業更難獲得關注。去年,買斷支持的市場首次亮相的價值比五年平均水平低80%,諮詢公司貝恩 發現。這種下滑加劇了其他固有問題。基金經理通常對與私募股權相關的IPO持謹慎態度,部分原因是他們知道買斷公司會隨着時間的推移出售更多的股份。來自IPO的資本滴灌使得這些交易對私募股權所有者來説比直接現金銷售(例如GTCR本週與保險經紀人亞瑟·J·加拉赫達成的130億美元交易)更不具吸引力。因此,買斷大亨需要其他創新方式來產生流動性。一個日益流行的選擇是單一資產延續工具,其中一家公司將基金持有的現有投資出售給其自身的新獨立實體或同行建立的實體。這類交易在2024年前三季度的交易量比一年前的同一時期增長了80%,由諮詢公司PJT Partners估計的250億美元的交易額超過了與行業相關的IPO。瑞典買斷公司EQT (EQTAB.ST) 想出了一個巧妙的方法來實現諾德安格利亞教育的貨幣化,引入新的支持者幫助其在估值近150億美元的情況下重新投資於這家總部位於英國的學校運營商。這樣的交易有助於解決今天的資本難題,但為明天創造了新的困境。包裹只能傳遞有限的時間,私募股權公司不得不繼續在逃生室中尋找出路。

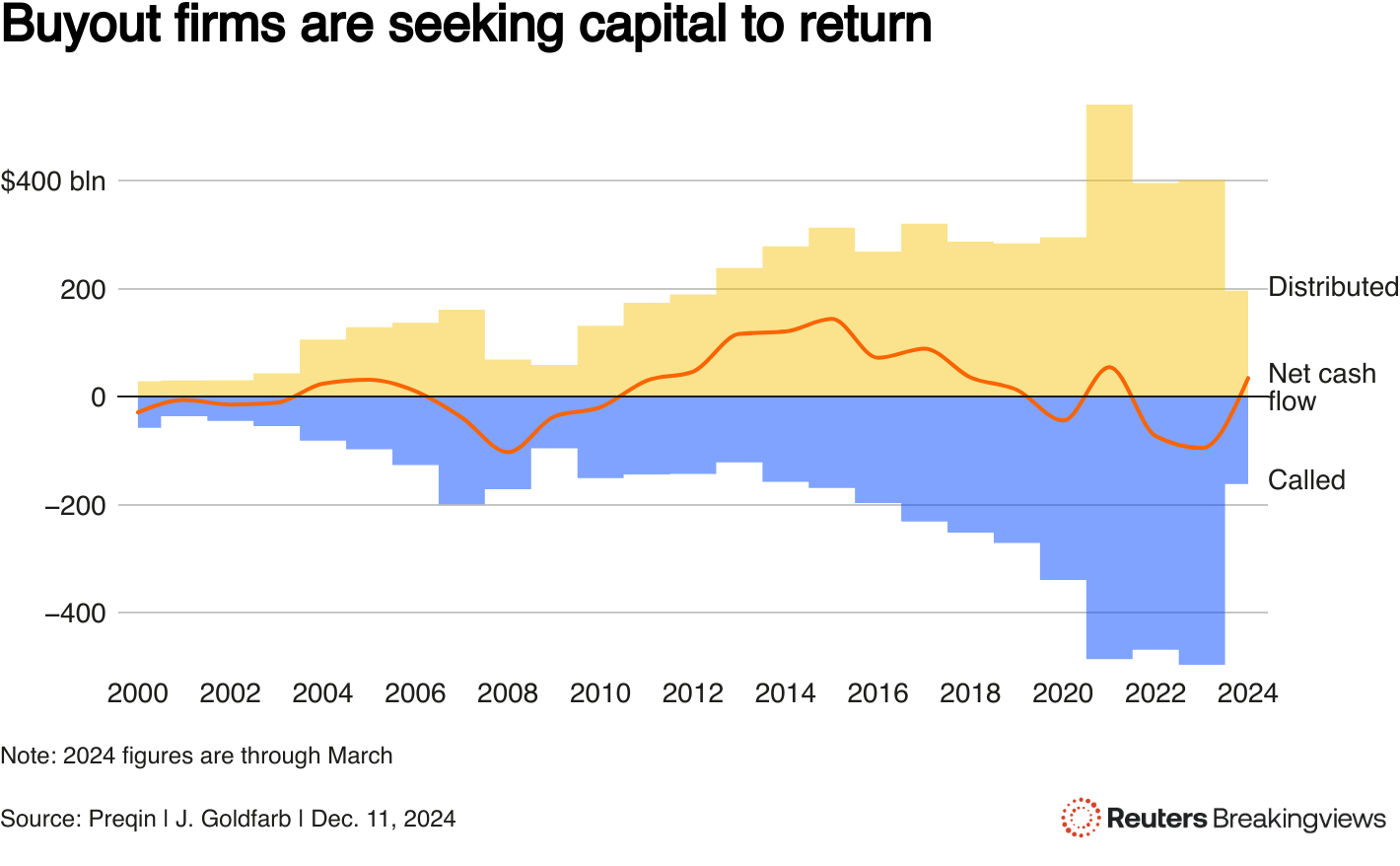

條形圖/折線圖顯示2000年至2024年3月的私募股權資本貢獻和分配

條形圖/折線圖顯示2000年至2024年3月的私募股權資本貢獻和分配

關注 @jgfarb 在X上(作者是路透社Breakingviews專欄作家。所表達的觀點僅代表他本人。)

想要獲取更多這樣的見解,請點擊 這裏 免費試用Breakingviews。

編輯:彼得·塔爾·拉爾森和普拉納夫·基蘭

- 推薦主題:

- Breakingviews