選擇外部人士還是內部人士擔任CEO更好?——《華爾街日報》

Simon Constable

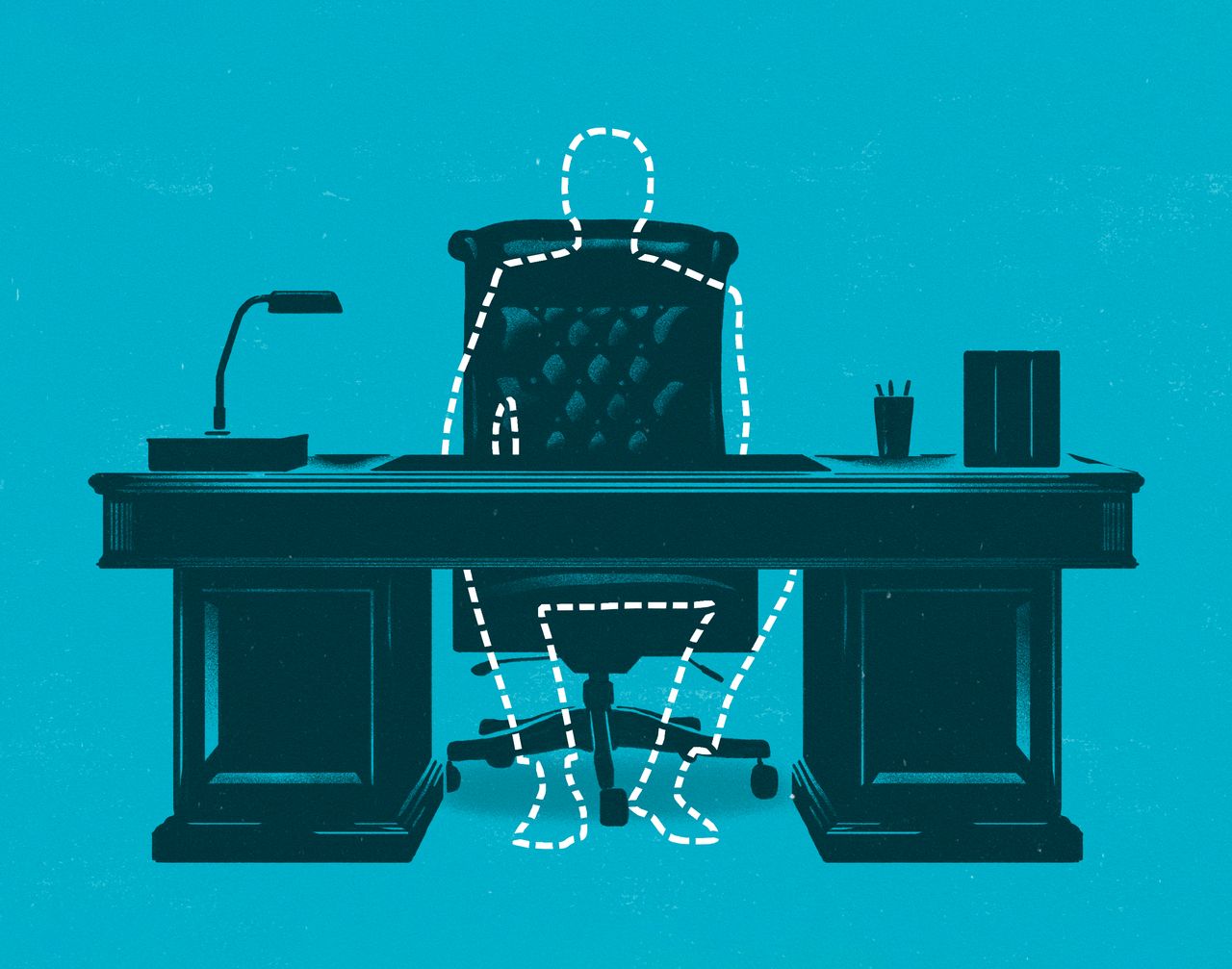

研究表明,‘混合型CEO’可能是企業的最佳選擇。插圖:羅布·多比當需要挑選新首席執行官時,董事會常常糾結於是選擇瞭解公司挑戰的內部人士,還是能帶來變革的外部人士。

研究表明,‘混合型CEO’可能是企業的最佳選擇。插圖:羅布·多比當需要挑選新首席執行官時,董事會常常糾結於是選擇瞭解公司挑戰的內部人士,還是能帶來變革的外部人士。

一份新工作論文指出,最佳人選可能是介於兩者之間——即掌管公司子公司但未在母公司領導層任職的高管。

該論文作者、加州大學洛杉磯分校安德森商學院博士生杜婷玉將這類從子公司晉升的CEO稱為"混合型CEO",並表示其研究表明這類領導者在經濟和/或行業動盪時期表現尤為出色。

“混合型CEO比純內部或外部CEO表現更好,因為他們既瞭解公司文化和能力,又保持外部視角更願接受新思想,且未受總部思維定式影響。“她解釋道。

動盪時期的"混合型”

通過分析1993-2017年間1450家美國多單元上市公司數據,杜婷玉發現三分之一的CEO更替涉及混合型CEO,且企業在不穩定時期更傾向選擇這類領導者。數據顯示,在高動盪環境中34.9%的新任CEO為混合型,而低動盪環境中這一比例為30.9%。

杜的研究表明,在動盪時期提拔混合型CEO相較於選擇內部或外部人選,能提升公司業績。例如,杜發現,在2008年金融危機前夕(特別是2001-06年間)任命混合型CEO且遭受嚴重衝擊的企業,其繼任後的資產回報率比由內部或外部CEO領導的公司最高可提升11%。

原因在於混合型CEO既能推行激進改革,又深刻理解母公司的需求與文化。“我發現混合型CEO更願意做出艱難決策,在裁員方面比內部人選更激進,與外部人選相當,“杜説道,“在資本支出削減上他們最為果斷,結合裁員措施,最終帶來更好的公司表現。”

弗吉尼亞大學達頓商學院前院長鮑勃·布魯納對該研究關於混合型CEO與業績的結論提出審慎意見:“需注意許多股票經歷經濟動盪後會’快速反彈’——統計學上稱為均值迴歸現象。”

杜回應稱,其分析將各類CEO領導的企業表現與2007-09金融危機前的基準線對比,數據模式並不支持均值迴歸的解釋。

“危機前,混合型CEO執掌的公司與內部人選管理的表現相當,但危機後混合型CEO表現更優。而外部CEO領導的公司金融危機前表現本就略遜於混合型CEO執掌的企業,且並未出現’快速反彈’。“杜解釋道。

杜表示,説混合型CEO是一種甜點,有一定道理。

她指出:“當公司需要一些改變但又不希望變動太大時,就會任命混合型CEO。”

西蒙·康斯特布爾是法國奧克西塔尼大區的作家,聯繫方式:[email protected]。