標準普爾500指數的零日到期期權(0DTE)在第四季度超過所有其他到期合約的總和 - 彭博社

David Marino, Elena Popina

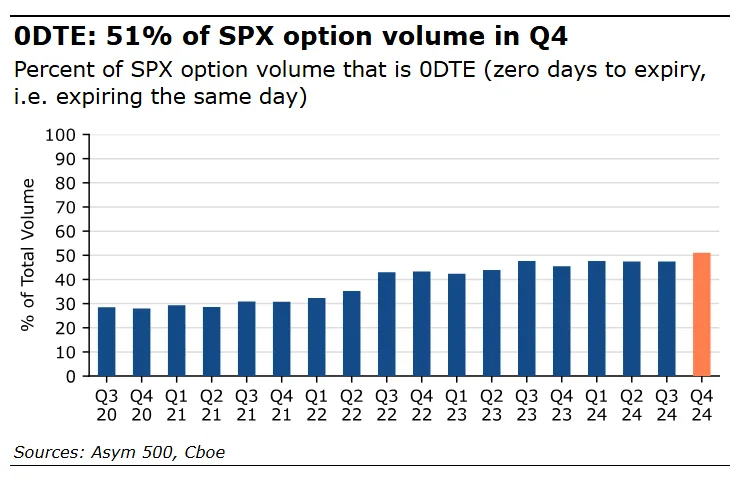

標準普爾500指數的零日期權在第四季度首次超過所有其他到期合約的總和,這是短期合約日益主導的最新里程碑。

根據Cboe全球市場公司(Cboe Global Markets Inc.)由Asym 500彙編的數據,2024年最後三個月,期權的日內到期交易平均每天超過150萬份合約,佔標準普爾500指數期權總交易量的51%,是2021年同期的三倍。當時,所謂的0DTE交易量不到後期到期期權的一半。

“這是一種更高的日內波動性、更多的宏觀催化劑(如美國選舉),以及零售投資者繼續採用指數期權交易來管理和交易風險的結合,”Cboe衍生品市場情報負責人Mandy Xu表示。

標準普爾500的零日期權在第四季度首次佔據了交易量的多數。注意:在2022年第二季度週二/週四開始之前,0DTE是週一/週三/週五合約這一轉變突顯了標準普爾500指數日到期期權交易的迅猛增長,Cboe在2022年第二季度推出了這一工具。該工具在Covid疫情期間獲得了零售投資者的青睞。現在,巨大的交易量也表明機構交易者的接受,他們利用這些衍生品來保護自己免受——或押注於——美國基準在經濟事件、美聯儲的利率決策以及主要企業盈利等方面的突然波動。

標準普爾500的零日期權在第四季度首次佔據了交易量的多數。注意:在2022年第二季度週二/週四開始之前,0DTE是週一/週三/週五合約這一轉變突顯了標準普爾500指數日到期期權交易的迅猛增長,Cboe在2022年第二季度推出了這一工具。該工具在Covid疫情期間獲得了零售投資者的青睞。現在,巨大的交易量也表明機構交易者的接受,他們利用這些衍生品來保護自己免受——或押注於——美國基準在經濟事件、美聯儲的利率決策以及主要企業盈利等方面的突然波動。

“每日期權到期日的接受度穩步上升,尤其是因為它們開始有足夠的歷史數據來進行系統策略的回測,”Asym 500的創始人Rocky Fishman説。“8月5日和12月18日的突然波動峯值只會對事情有所幫助。”

這些合約既有爭議又受歡迎,引發了一些市場參與者的擔憂,認為大量交易可能會加劇突發市場波動,因為交易商買賣基礎工具以平衡他們的頭寸。這一點已被駁斥,Cboe和其他人指出,投資者的交易在多頭和空頭頭寸之間是平衡的,因此由於所謂的伽馬對沖而導致任何大幅波動的可能性較小。