美聯儲降息:12月就業報告將為温和招聘的一年畫上句號 - 彭博社

Vince Golle, Craig Stirling

週五的月度就業數據不太可能改變聯邦儲備官員的看法,他們認為在經濟持續和通貨膨脹逐漸消退的情況下,可以放緩降息的步伐。

週五的月度就業數據不太可能改變聯邦儲備官員的看法,他們認為在經濟持續和通貨膨脹逐漸消退的情況下,可以放緩降息的步伐。

攝影師:艾莉森·喬伊斯/彭博社美國僱主上個月可能減緩了招聘,以結束一個温和但仍然健康的就業增長年,經濟學家預計這種增長將在2025年繼續。

根據彭博社調查的經濟學家的中位數預測,12月份的就業人數增加了160,000,當時勞動市場已經超越了之前幾個月因颶風和罷工活動造成的扭曲。這將使2024年的平均月度就業增長接近180,000——低於前3年,但與穩健的勞動市場一致。

美國就業市場健康但降温

去年的平均月度就業增長繼續下降

來源:勞工統計局,彭博社

週五的月度就業數據不太可能改變聯邦儲備官員的看法,他們認為在經濟持續和通貨膨脹逐漸消退的情況下,可以放緩降息的步伐。投資者將在週三解析聯邦儲備的 12月會議記錄,以獲取有關政策制定者在降息四分之一點時有多麼猶豫的額外見解。當時,克利夫蘭聯邦儲備銀行行長貝絲·哈馬克是唯一的反對者。

在週六晚些時候,兩個美聯儲官員——瑪麗·達利和阿德里安娜·庫格勒——強調美國中央銀行必須結束其鬥爭以應對疫情後價格飆升,並實現2%的通脹目標。

與此同時,失業率預計將保持在4.2%的穩定水平,平均小時工資增長預計將略微放緩,與不再是通脹來源的勞動市場一致。

預計週二發佈的另一份勞工部報告將顯示11月份的職位空缺與前一個月幾乎沒有變化。職位空缺數量比2019年底高出約100萬個,而每位失業者的職位空缺比例與疫情前的水平相符。

彭博經濟學的觀點:

“華爾街的共識是,美國經濟的特殊性將在2025年繼續。非農就業人數將為這種説法提供支持。我們預計12月份的頭條數據將大幅超出預期,大多數行業的招聘情況將有所改善。這部分可能是對10月份因颶風影響而疲軟數據的持續反彈——這種情況不會持續。我們還預計職位空缺將穩定,失業救濟申請將保持在低位。”

——安娜·黃、斯圖爾特·保羅、伊麗莎·温格、埃斯特爾·歐和克里斯·G·柯林斯,經濟學家。欲瞭解完整分析,點擊這裏

在接下來的一週內,幾位美國中央銀行官員將出席公共演講活動,包括週一的美聯儲理事麗莎·庫克和週三的克里斯托弗·沃勒。

- 欲瞭解更多,請閲讀彭博經濟學的美國周前瞻

在加拿大,12月份的就業數據將在上個月失業率躍升至6.8%後發佈。商品貿易報告將顯示儘管與美國存在盈餘,這讓當選總統唐納德·特朗普感到憤怒,加拿大的經濟是否仍然與世界處於赤字狀態。

在其他地方,幾個主要經濟體將發佈通脹數據,中國可能接近通縮,而歐元區則出現上升。

以下是我們對2025年第一完整週全球經濟即將發生的事情的總結。

亞洲

通脹數據將佔據主導地位,為投資者提供未來貨幣政策動向的線索。

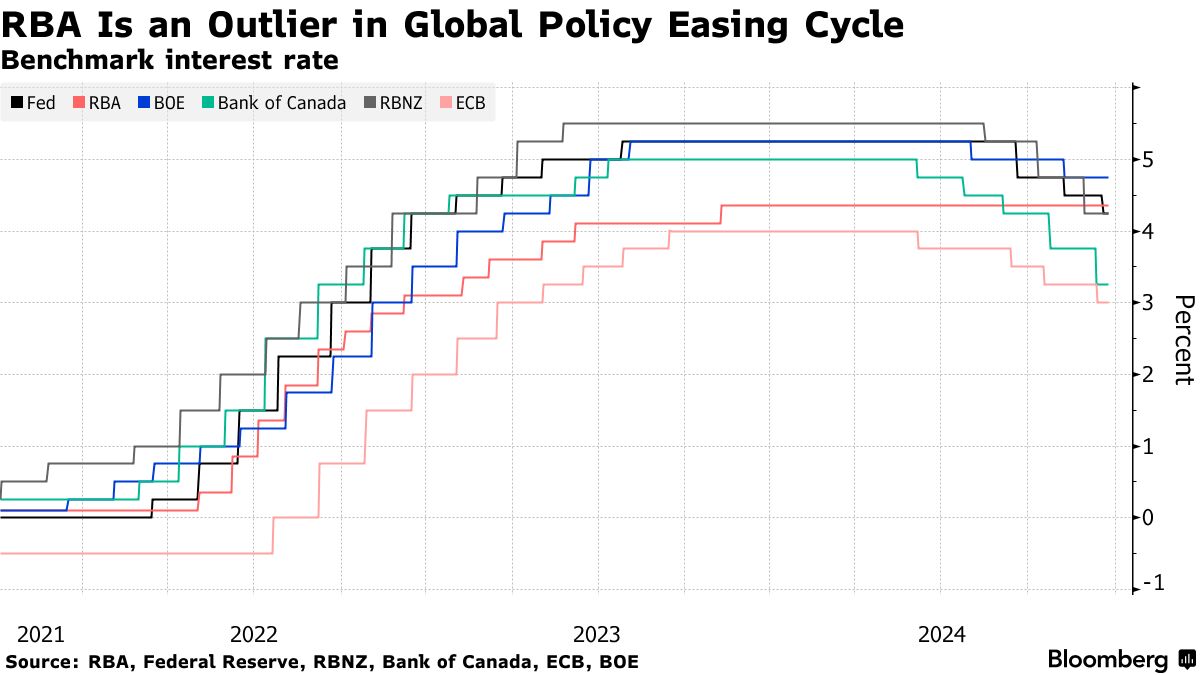

週三,預計澳大利亞將公佈輕微的通脹上升——儘管重點將放在澳大利亞儲備銀行的首選指標上,該指標可能會重新回到政策制定者的2%-3%目標區間。

週四,中國可能會報告其12月份的CPI接近通縮,而PPI繼續收縮,這表明一系列政府 刺激措施未能有效提振需求。泰國和菲律賓也將在本週發佈通脹數據。

週四,中國可能會報告其12月份的CPI接近通縮,而PPI繼續收縮,這表明一系列政府 刺激措施未能有效提振需求。泰國和菲律賓也將在本週發佈通脹數據。

印度政府將在週二發佈當前財政年度的經濟增長預估,因消費者支出疲軟的擔憂加劇。週五的工業生產數據將為投資者提供關於增長前景的進一步線索。

在日本,週四的數據可能會顯示工資增長的回升。

- 欲瞭解更多,請閲讀彭博經濟學的亞洲周前瞻全文

歐洲、中東、非洲

通貨膨脹將是本週整個歐洲的一個主導主題。週二的歐元區數據可能會顯示輕微加速的價格增長,進一步高於歐洲中央銀行2%的目標。

這一讀數受到燃料價格上漲的推動,將與來自意大利的數據同時發佈,並在前24小時內發佈法國和德國的報告。預計這三大經濟體的通貨膨脹都將加速。

歐元區通貨膨脹可能在上個月上升

來源:歐盟統計局,彭博經濟學家調查

歐洲中央銀行的消費者價格預期指標也將在週二發佈。官員的公開露面安排較少。

在歐元區其他地方,德國將分別在週三和週四發佈工廠訂單和工業生產數據,提供對該地區最大經濟體制造業健康狀況的最新洞察。法國和西班牙將在週五發佈相應的產出數據。

瑞士的通貨膨脹數據定於週二發佈,可能會顯示進一步的疲軟,這可能會給政策制定者施加壓力,要求今年再次降息。經濟學家預測12月的結果為0.6%。

瑞典的通貨膨脹——也被認為在放緩——將在第二天發佈,而來自挪威和丹麥的消費者價格數據定於週五發佈。

- 欲瞭解更多,請閲讀彭博經濟學的完整《EMEA週刊》

在更廣泛的地區,計劃進行兩項貨幣決策:

- 週一,以色列中央銀行可能會將基準利率維持在4.5%。儘管由於過去一年與哈馬斯和真主黨的戰爭,經濟增長放緩因為戰爭,但3.4%的通貨膨脹率仍高於政府設定的1-3%的目標。

- 週三,坦桑尼亞可能會將利率從當前的6%下調,認為過去三個月先令對美元升值12%可能會抑制物價。

拉丁美洲

到本週末,該地區的大型中央銀行將公佈2024年的最終通貨膨脹評級——除了秘魯外,其他國家都將再次未能達到目標。

拉美大國通貨膨脹預測至2024年

根據巴西、智利、哥倫比亞、秘魯、墨西哥的CPI目標調整的通貨膨脹

來源:中央銀行、統計機構、花旗、彭博社。

注:2024年12月的數據=秘魯的實際數字,通過巴西、智利、哥倫比亞的中位數估計,墨西哥的花旗調查。

哥倫比亞可能會經歷自2023年3月以來的第19個月的通貨緊縮,儘管消費者價格不太可能低於5.2%而有所下降。在墨西哥,消費者價格在五個月中可能第四次降温,從4.55%降至。

相比之下,智利的消費者價格在九個月中可能加速上漲,從4.2%開始,而巴西的通貨膨脹接近5%,遠離其3%的目標,經濟過熱。

巴西工業產出,零售銷售預測放緩

這兩個指標自五月以來一直高於平均水平

來源:國家統計局,彭博社

注:2024年11月數據通過中位數估計;自2004年1月以來的平均值

巴西的工業產出和零售銷售自五月以來一直遠高於趨勢,儘管預計11月的讀數將在更緊的金融條件下開始減弱。

秘魯中央銀行將在週四召開會議,初步共識預計將降息25個基點,至4.75%。墨西哥中央銀行和智利中央銀行發佈12月會議的會議紀要,投資者對任何前景或指導的變化保持警惕。

拉丁美洲主要中央銀行的各自利率路徑

五大央行關鍵利率變化的季度預測

來源:彭博經濟學

智利的5%接近其預測的終端利率4%,而墨西哥中央銀行的10%被認為比其可能在2027年第一季度達到的5%低500個基點。

- 欲瞭解更多,請閲讀彭博經濟學的拉丁美洲周前瞻全文