國債這次表現不同的一個原因 - 彭博社

Joe Weisenthal, Tracy Alloway

美國聯邦儲備委員會主席傑羅姆·鮑威爾在新聞發佈會上發言。

美國聯邦儲備委員會主席傑羅姆·鮑威爾在新聞發佈會上發言。

攝影師:阿爾·德拉戈/彭博社 你好,歡迎來到我們的通訊,這是來自奇異批量宇宙的每日內容的混合包。有時是我們,喬·韋森塔爾和特雷西·阿洛威,帶給你我們對市場、金融和經濟最新發展的看法。有時則是我們專家嘉賓和消息來源網絡的貢獻。無論是什麼,我們保證它總會很有趣。

如果你喜歡和我們聊天,可以查看 奇異批量Discord,在這裏你可以隨時與我們和其他聽眾交流。

喬今天在想什麼

全球市場上一個重要的故事——也許是 最大的故事——就是國債收益率的持續上升。

實際上,不僅僅是國債。發達國家的政府債券也在拋售。在英國,30年期國債的收益率達到了自90年代末以來的最高水平。在日本,收益率是10多年來的最高。在美國雖然沒有那麼極端,但趨勢是一樣的:

現在有很多關於這裏發生的事情的理論。人們擔心通貨膨脹可能會重新點燃。人們對供應和財政可持續性表示擔憂。

現在有很多關於這裏發生的事情的理論。人們擔心通貨膨脹可能會重新點燃。人們對供應和財政可持續性表示擔憂。

但無論如何,有一點是明確的,這個週期是不同尋常的。

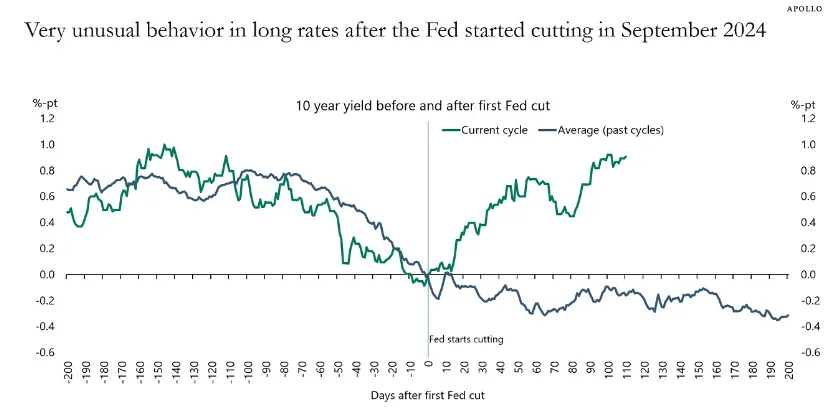

Apollo首席經濟學家托爾斯滕·斯洛克今天早上發佈了一張簡單明瞭的圖表,比較了此次降息週期與過去降息週期的收益率軌跡。

ApolloApollo通常情況下,當聯邦儲備降低利率時,長期收益率也會下降。但顯然這次並非如此。

ApolloApollo通常情況下,當聯邦儲備降低利率時,長期收益率也會下降。但顯然這次並非如此。

一個可能的原因是此次降息本身就很不尋常。

通常,降息的故事是它們來得太晚,聯邦儲備只有在經濟衰退已經開始或已經顯現時才會真正採取行動。到那時,最初的降息並沒有太大作用,因為衰退已經積聚了自己的動能(裁員和減少支出導致更多裁員和更多減少支出,依此類推)。

因此,在正常的事件順序中,合理的想法是,通常不是聯邦儲備的降息導致長期收益率下降,而是持續的衰退推動收益率下降;降息只是與收益率的變動同時發生。

聯邦儲備這次非常明確地採取了不同的做法。當降息開始時,目標——正如傑羅姆·鮑威爾在今年夏天的傑克遜霍爾演講中所闡述的——是提前應對經濟放緩。聯邦儲備希望預防衰退,併發出信號,表明它不希望看到勞動力市場進一步惡化。

這本身並不能解釋為什麼自9月份首次降息50個基點以來,利率上升如此之多。但它確實有助於解釋為什麼正常的歷史路徑這次並不是一個好的指導。那種現象——即在衰退已經開始時降息,因此收益率已經下降——並沒有發生。

我們正在閲讀的內容

- 評級機構作為金融危機的組成部分。

- 薯條卡特爾的崛起。

- 巴里·諾頓關於 習近平經濟的現狀。

- 定義資本主義。

- NIMBY主義的政治心理。

- 新銀行是 科技還是銀行?

- 貝基會買什麼?

來自彭博社的更多內容

喜歡 Odd Lots 嗎?查看這些通訊:

- 市場日報,瞭解股票、債券、外匯和商品的動態

- 早間簡報,瞭解您需要知道的一切

- 晚間簡報,瞭解當天最重要的故事

- 交易,涵蓋從IPO到初創投資的交易和分析

- 財經雜談,彭博社意見的馬特·萊文關於華爾街和金融的每日通訊

您可以獨家訪問其他僅限訂閲者的新聞通訊。在這裏探索所有新聞通訊以充分利用您的彭博訂閲。