國債收益率飆升,特拉斯續集恐慌也隨之而來 - 彭博社

John Authers

對於英國財政大臣瑞秋·裏夫斯來説,情況變得不太舒服。

對於英國財政大臣瑞秋·裏夫斯來説,情況變得不太舒服。

攝影師:西蒙·沃爾法特/彭博社 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 三十年 國債收益率 已飆升至自1998年以來的最高水平。

- 美元沒有疲軟的跡象,特別是因為 美聯儲確實是鷹派。

- 根據艾倫·格林斯潘偏愛的指標,美國股市是自2002年以來最 不理性繁榮 的。

- 人們正在急於指責凱恩斯的 “動物精神”,前所未有。

- 並且:一個 刺耳的音軌 來淹沒所有的噪音。

國債接近恐慌的特拉斯時刻

全球債券拋售讓人感到不安,原因有很多,但也許最主要的是上升的收益率對政府財政運作的負擔。對於像英國這樣支出緩衝極薄的國家來説,迅速上升的借貸成本帶來的痛苦最難掩蓋。因此,長期國債收益率飆升至自2000年代末以來的最高水平——或者在三十年期國債的情況下,自1998年以來的最高水平,這真的很痛苦。

彭博社觀點TikTok出售應該是特朗普的第一筆交易不要讓數據愚弄你:美國在職女性面臨失敗私募股權不應出現在你的401(k)中特朗普的內閣人選為低光時刻做準備資本經濟學估計,最近的舉動使英國的借貸成本增加了近90億英鎊(110億美元)——這幾乎會抹去財政大臣瑞秋·裏夫斯的99億英鎊支出緩衝。填補這一缺口將需要增税、削減開支,或兩者兼而有之。所需的財政整頓規模將取決於債券市場的崩潰程度。相對於國債,國債收益率的上升與英鎊的疲軟結合在一起令人擔憂。儘管如此,與利茲·特拉斯自我造成的2022年國債危機的比較被誇大了:

借貸之痛

上升的國債收益率讓裏夫斯處於進退兩難的境地

來源:彭博社

特拉斯那份不幸的減税預算將10年期國債與國債的利差推至十多年來的最高點。到目前為止,這一混亂遠沒有那麼極端,但需要緊急解決。英國的經常賬户和資本賬户赤字使其容易受到外國投資者的影響,他們可能會要求更高的收益率和更便宜的英鎊,才願意購買國債。正如一位投資銀行家所説,該國“依賴外國人”。30年期國債的激增回到了自1998年俄羅斯違約以來未曾見過的水平,表明情況嚴重:

已經27年了

長期國債收益率自1998年俄羅斯違約以來未曾如此之高

來源:彭博社

雖然特拉斯式的赤字支出可能不會被重新審視,但裏夫斯面臨一個不舒服的決定。在英國預算責任辦公室在三月的預測之前,Signum Global Advisors的尼科·菲茨羅伊和大衞·帕利亞羅認為,如果緩衝區進一步消失,政府可能會宣佈違反自己的財政規則:

在我們看來,儘管有很多相反的評論,但在今年上半年進一步增税的可能性仍然不大,而支出控制則更為可能……最近預算中實施的大幅增税至少在一定程度上導致了商業信心的惡化——政府可能會擔心通過如此迅速的再次增税引發衰退。

這一切對一個剛剛起步的新政府來説都不太受歡迎。在大西洋的另一邊,國債收益率的上升同樣痛苦,但遠非悲劇。10年期基準收益率已經連續四天上漲——超過4.7%,這是自四月以來的最高水平。這一激增的不可避免原因包括基本面的變化和強勢美元。SMBC日興證券的約瑟夫·拉沃爾尼亞(以及唐納德·特朗普在其第一任總統任期內的顧問)將貨幣的強勢歸因於美國金融市場因股票表現和對特朗普的促增長議程能夠提高生產力的預期而產生的強勁資金流入。

根據美國銀行的數據,按貿易加權計算,美元受益於美國選舉和美聯儲可能軌跡的近期重新定價,在最後一個季度上漲了6.4%。在如此強勢的情況下,人們開始猜測是否需要類似於1985年貶值美元的廣場協議的版本。根據美聯儲自己的衡量標準,美元現在看起來遠沒有那麼過度擴張:

不一致的聲音

貿易加權美元基準並未達到1985年的水平

來源:彭博社

Bannockburn Global FX的Marc Chandler認為,其他條件相同,聯邦儲備在他們的12月會議上的相對鷹派立場將使世界儲備貨幣保持強勢。雖然特朗普的關税議程帶來了通脹風險,但Chandler認為這最終會對其他國家造成更大的傷害,例如加拿大和墨西哥,它們將80%或更多的產品出口到美國。這將意味着美元更強。

根據美國銀行的分析師,隨着我們對特朗普的貿易政策有更清晰的瞭解,貨幣的強勢可能會減弱。他們預計,由於對通脹和特別是關税的擔憂,美元在短期內將保持強勢,但隨着這些政策對美國經濟造成影響,世界其他地方的反應將導致美元在年內後期走弱。這將減輕世界其他地方的壓力,但不太可能及時減輕Rachel Reeves面臨的一些艱難決定。

**—**理查德·阿比

非理性繁榮與動物精神

當一切都失敗時,且你無法解釋為什麼市場如此高漲,約翰·梅納德·凱恩斯和艾倫·格林斯潘有一些概念可以幫助你。你可以歸咎於“動物精神”(凱恩斯)或“非理性繁榮”(格林斯潘)。問題是它們是否真的解釋了什麼。

格林斯潘在1996年12月給我們提出了非理性繁榮的概念。比爾·克林頓剛剛連任,股市正在快速上漲。在一次演講中,格林斯潘提出了這個問題:

我們如何知道非理性繁榮何時過度推高了資產價值,從而導致意外和長期的收縮……?我們又如何將這種評估納入貨幣政策中?

市場認為他認為資產價格過高,並打算採取措施。股票下跌。三個月後,他跟進加息25個基點,導致標準普爾500指數幾乎下跌了10%。但利率在接下來的18個月內沒有再次變動。

格林斯潘在1999年告訴國會他的意思。攝影師:琳達·斯皮勒斯/彭博社為了説明他為何擔憂,我們可以使用另一個格林斯潘的概念,美聯儲模型。在國會作證時,他常常將股票的收益率(市盈率的倒數)與債券收益率進行比較。股票收益率相對於債券的提高,意味着股票變得更便宜,反之亦然。高債券收益率使得高估的股票估值更難以辯解。

格林斯潘在1999年告訴國會他的意思。攝影師:琳達·斯皮勒斯/彭博社為了説明他為何擔憂,我們可以使用另一個格林斯潘的概念,美聯儲模型。在國會作證時,他常常將股票的收益率(市盈率的倒數)與債券收益率進行比較。股票收益率相對於債券的提高,意味着股票變得更便宜,反之亦然。高債券收益率使得高估的股票估值更難以辯解。

我們可以用標準普爾的收益率與10年期國債的利差來説明這一點。當它下降或低於零時,股票就顯得昂貴。這個簡單的模型(還有更復雜的版本,但這捕捉了格林斯潘的概念)顯示股票的價格過於昂貴:

大量的股票風險。沒有多少溢價

飆升的債券收益率使股票在22年內看起來最昂貴

來源:彭博社

就當前目的而言,這一指標現在顯示股票是自2002年以來最昂貴的——巧合的是,正好與1996年12月5日的水平相同,這促使格林斯潘發出警告。因此,對非理性繁榮的擔憂似乎是有道理的。1998年秋季發生的事情也有某種道德寓言的意味。在俄羅斯違約和長期資本管理對沖基金崩潰之後,利差再次轉為正值——股票的收益略高於債券。但企業信用市場卻平靜無波,格林斯潘決定在會議之間降低聯邦基金利率,啓動了互聯網泡沫的最極端階段。我們無法知道如果美聯儲在LTCM之後保持冷靜會發生什麼,但從事後看來,這似乎是一個錯誤。

在格林斯潘之前大約六十年,凱恩斯在他的*《通論》*中提出了動物精神的概念。這是他介紹它的方式:

我們大多數積極活動的很大一部分依賴於自發的樂觀,而不是數學期望……大多數情況下,我們做出積極決策的原因只能歸結為動物精神——一種自發的行動衝動,而不是無所作為的結果,也不是量化收益與量化概率的加權平均結果。

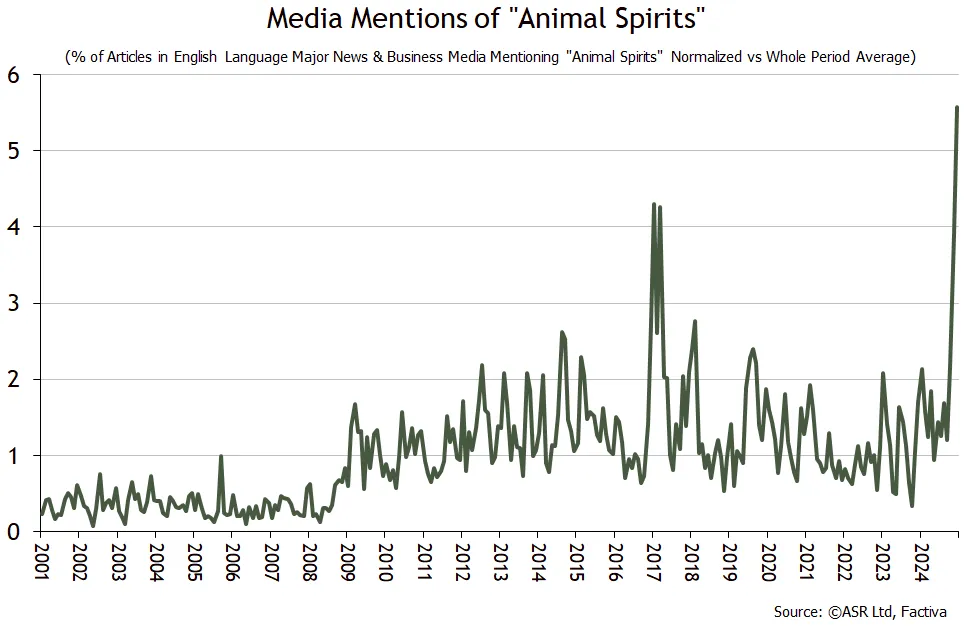

大多數時候,凱恩斯的成本效益分析能夠令人滿意地解釋資產價格的波動,但有時卻不能。當我們無法理解發生了什麼時,我們往往會引用“動物精神”作為逃避條款。因此,使用這個術語可能為何估值變得無法解釋(或者,正如格林斯潘所説,非理性繁榮)提供了一個指南。絕對策略研究的伊恩·哈內特嘗試以這種方式使用它,並在Factiva數據庫中進行了以下英語文章的搜索。它追溯到2001年,顯示動物精神的引用在去年達到了極端:

如果有動物精神在起作用,哈內特警告説,“那麼投資者可能需要警惕這些‘精神’到底是什麼樣的!”根據他的經驗,“它們往往是一些反覆無常的小東西,帶有惡劣的攻擊性。”

如果有動物精神在起作用,哈內特警告説,“那麼投資者可能需要警惕這些‘精神’到底是什麼樣的!”根據他的經驗,“它們往往是一些反覆無常的小東西,帶有惡劣的攻擊性。”

就我個人而言,我認為這是一張相當不可思議/可怕的圖表。在我看來,“動物精神”往往是人們在市場與基本面完全失調、估值無法再被合理化時用來解釋事情的依據,但人們仍然期望市場會繼續上漲!

我通過彭博新聞趨勢搜索進一步探討了這個問題,該搜索統計了在彭博終端上發佈的所有來源中提到動物精神的故事。這可以追溯到2015年,但可能更專門地來自於針對金融人士的故事。使用這個版本確認了對動物精神的興奮激增,但表明在2017年初特朗普第一次就職時,它們引發了更大的興奮:

特朗普對動物精神有利

正如他第一次獲勝後,關於動物精神的新聞引用正在激增

來源:彭博新聞趨勢

在2018年1月,當特朗普減税政策生效時,這個術語又出現了第二次激增,儘管這與普遍預期相悖。它的通過在2017年底之前看起來不太可能,因此這是一個積極的驚喜。哈內特的Factiva圖表也顯示,在特朗普第一次當選後,動物精神有所上升。

這讓我們處於何種境地?沒有提到像動物精神這樣的模糊概念,很難解釋當前的資產價格。特朗普是它們復甦的最佳解釋。股票正依賴於強烈的樂觀情緒,認為特朗普2.0將對市場有利。如果他在未來幾個月讓人失望,這種興奮將會消退,我們將面臨一個看起來過於昂貴的股市。

生存技巧

你們中的許多人似乎需要一些喧囂。為了淹沒越來越煩人的背景噪音,試着大聲聽這些:在我臨終之際,由Jimmy Page和Black Crowes演唱,REM的最佳工作歌曲,發動機呼吸,由Metallica演唱,Stiff Little Fingers的另類阿爾斯特,The Cranberries的殭屍,愚人金,由Stone Roses演唱(在一場非凡的現場表演中),以及在大國中,由Big Country演唱。對於The Clash,試試我對美國感到無聊,全新凱迪拉克,或者警察在我背後。然後是Jeff貝克的波萊羅,Midnight Oil的最佳雙重世界,Iron Maiden的野獸的數字(因為它在提到全球金融危機後S&P的666低點時經常被引用),或者The Jam的地下行走。還有其他的嗎?來自彭博社觀點的更多內容:

- 馬庫斯·阿什沃斯:英國債券是全球通脹擔憂的受害者

- 喬納森·萊文:霍華德·馬克斯能否發現一個股票泡沫兩次?

- 卡佳·霍耶:德國的AfD黨有多“極右”?

想要更多彭博社觀點?意見 <GO>。或者您可以訂閲我們的每日通訊。