美國例外主義:懷疑美國仍然可能讓你付出高昂代價 - 彭博社

John Authers

超配美國的觀點不斷被證明是正確的。

超配美國的觀點不斷被證明是正確的。

攝影師:邁克爾·納格爾/彭博社 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點

- 高盛仍然押注於 美國例外主義,而且它仍然可能是正確的。

- 週五的非農就業人數 使美國看起來更加例外——並暗示下一個利率變動將是上調,而不是下調。

- 在 拋售 之後,英國國債市場現在可能是一個不錯的買入,但最好忽略英國股票。

- 有一個謎; 精英教育 和強大的人力資本幫助美國,但對英國沒有幫助。

- 還有一個關於 噪音污染 的最終目錄。

不要懷疑

五年前,這份通訊的標題是 懷疑美國可能會讓你損失很多錢。結果證明這是市場達到頂峯並經歷可怕的疫情驅動下跌之前的最後一次要點回顧。然而幾乎每一個字仍然是正確的。自2007年全球金融危機爆發以來,不投資美國就是愚蠢的。與其押注美國的超額表現會迴歸均值,正如我在許多場合所建議的那樣,不如聽從 沙爾敏·莫薩瓦爾-拉赫曼 和高盛投資策略團隊的建議。他們不斷推薦超配美國,並不斷被證明是正確的。他們最新的全球預測將在週一發佈,繼續這一模式。

彭博社觀點不要讓數據愚弄你:美國正在讓職場女性失望私募股權不應出現在你的401(k)中特朗普的內閣人選為低光時刻做準備不要指望你的銀行工作能比人工智能更持久莫薩瓦爾-拉赫曼的底線是,美國經濟的增長速度超過其他任何國家。這是自疫情開始以來:

我們最近寫了很多關於美國例外主義的文章,高盛團隊確實預計美國股票的優勢會在此後有所縮小。但只要它的增長速度更快,估值就不是退出的好理由。一旦考慮到巨型美國科技股的權重,與世界其他地區的估值差距就會小得多——而且無論如何,估值對市場時機的把握沒有任何幫助。儘管美國仍然處於領先地位,但它保留了更大的行動自由。這在最新的就業數據面前尤為重要。

我們最近寫了很多關於美國例外主義的文章,高盛團隊確實預計美國股票的優勢會在此後有所縮小。但只要它的增長速度更快,估值就不是退出的好理由。一旦考慮到巨型美國科技股的權重,與世界其他地區的估值差距就會小得多——而且無論如何,估值對市場時機的把握沒有任何幫助。儘管美國仍然處於領先地位,但它保留了更大的行動自由。這在最新的就業數據面前尤為重要。

好消息,壞消息

在12月的 美聯儲新聞發佈會上,主席傑伊·鮑威爾被問及他是否會排除2025年加息。他的回答是,在這個世界上你不能完全排除任何事情。他隨後補充説,加息“似乎不是一個可能的結果”,而且在4.3%的利率下,利率是“有意義的限制性”。

在週五的非農就業數據發佈後,他將不得不進一步討論加息的可能性。失業率下降至4.1%。儘管即將上任的政府抱怨“垃圾火災”,但這比大多數總統所獲得的遺產要健康得多:

不是垃圾火災

從歷史上看,美國的就業市場依然非常強勁

來源:彭博社

這證實了初次申請失業保險的故事,這是我們對裁員率的最佳即時指標。去年早些時候,這一數字上升。現在,它們是自五月以來的最低水平。幾乎沒有任何跡象表明需要讓擔心失業的政策制定者感到擔憂:

僱主仍然沒有裁員

初次申請失業保險的數量是自五月以來的最低水平

來源:彭博社

這為美聯儲提出了新的問題——同時也給世界其他地方的中央銀行帶來了新的問題,他們希望美國的利率更低。上個月,美聯儲修訂了其“點陣圖”調查,預計今年僅有兩次降息,低於之前估計的三次。對於通貨膨脹的擔憂——12月份的數據將在週三公佈——是顯而易見的。而市場對週五非農就業數據的異常反應顯示出對美聯儲就業任務的上行風險,而非下行風險。強勁的就業增長增加了尚未消退的通脹壓力,並質疑當前的利率是否真的具有限制性。彭博社的全球利率概率功能,從期貨和掉期價格中推導出隱含政策利率,自上次美聯儲會議以來顯示出利率預期的明顯變化,在就業數據發佈後進一步轉變。首次降息的時機——如果有的話——已從六月推遲到九月:

不是最美麗的詞

12月的就業數據激增重新浮現加息的可能性

來源:彭博全球利率概率

美國銀行的分析師認為,“強勁”的就業報告與穩健的價格有效地結束了美聯儲的降息週期,僅在開始三個月後。如果這些條件持續存在,放鬆政策就沒有太大意義。該銀行的基本情況是美聯儲將維持較長時間的利率:

但我們認為下一步的風險傾向於加息。市場仍在定價今年30-35個基點的降息。我們主要將其視為風險溢價,以防經濟大幅減弱。在我們看來,未來的關鍵問題將是加息的門檻。由於美聯儲仍認為利率具有限制性,因此門檻很高。但如果年同比核心個人消費支出(PCE)通脹超過3%和/或長期通脹預期失去錨定,加息很可能會成為現實。

利率預期的突然變化是否過度反應?國債的反應表明並非如此。週五的發佈是一個經典的例子,當好消息聽起來像壞消息時,兩年期收益率現在是自去年7月以來的最高點,正是在一份令人失望的就業報告觸發了薩姆規則,該規則以彭博觀點同事克勞迪亞·薩姆命名,預測一旦失業率從低點上升0.5%就會出現衰退。聯邦基金的預期一直與兩年期收益率緊密相關:

債券交易員對降息的信心越來越低

兩年期國債收益率是自8月衰退恐慌以來的最高水平

來源:彭博社,彭博全球利率概率

如此強勁的就業數據進一步證明了美國例外主義的本質,這無疑會給其他地方帶來痛苦。這是美元對就業數據的反應(美元指數的上升意味着美國貨幣走強,發展中市場貨幣指數的下降也是如此):

美元霸權

由於美國利率預期上升,發展中市場貨幣下滑

來源:彭博社

注意:數據自2025年1月9日起以100為基準進行標準化。

其他地方的債券收益率也飆升,顯示出與美國強勁增長的正相關性:

特殊收益率

強勁的美國增長對其他地方的債券收益率並不理想

來源:彭博社

週三發佈的12月份CPI數據將受到國內外更密切的關注。上週以英國國債為首的全球債券拋售顯示,其他政府無法承受更高的美國通脹。美聯儲上次會議的紀要反映了對通脹壓力的嚴重擔憂。期貨市場預計的貨幣政策延長暫停似乎已近不可避免。

現在利率市場已經轉向預期長期暫停,下一次加息的可能性有多大?阿波羅全球管理公司的托爾斯滕·斯洛克指出,其他最近的數據發佈,包括供應管理協會的指數顯示服務價格,顯示出強勁的經濟動能,這意味着貨幣政策實際上並不具限制性。結合更高的動物精神和最新的亞特蘭大聯邦儲備銀行GDP估計為2.7%,他認為美聯儲在2025年加息的概率為40%。

至於削減,Brandywine Global的Jack McIntyre建議,12月份的就業報告進一步證明,美聯儲通過去年削減100個基點的利率犯下了政策錯誤。McIntyre補充道,美聯儲暫停的時間越長,下一步加息的可能性就越大。“勞動力市場的情況固然重要,但對美聯儲和市場來説,關鍵變量是所有與通脹相關的因素。本週的通脹數據將更為重要。”

**—**理查德·阿比

英國例外主義

英國也開始顯得例外,原因全都不對。英鎊下跌,而債券收益率上升,增加了政府的借貸成本,並可能迫使預算削減。距離國債拋售導致莉茲·特拉斯的首相任期失敗僅27個月,因此與該事件的比較是不可避免的。

彭博社的英國債券美元指數,為了全面捕捉這一現象,顯示最新的拋售是顯著的,但遠不如特拉斯崩潰時的嚴重——或者説,遠不如2016年脱歐公投後和疫情開始時的情況。這並不是説一切都很好,因為並不是。但情況可能會更糟:

還不是特拉斯時刻(尚未)

對英國債券的壓力非常顯著,但還不是危機

來源:彭博社

數據自2015年1月14日起以100為基數進行標準化。

如果國債拋售是一個買入機會呢?在特拉斯危機期間買入對外國投資者來説是個不錯的選擇,主要是因為英鎊的復甦。根據高盛的投資策略小組,國債在今年的全球資產中具有最佳的預期回報,預計回報率為12%。在本週初的拋售之後,這意味着現在買入的人將獲得更好的回報:

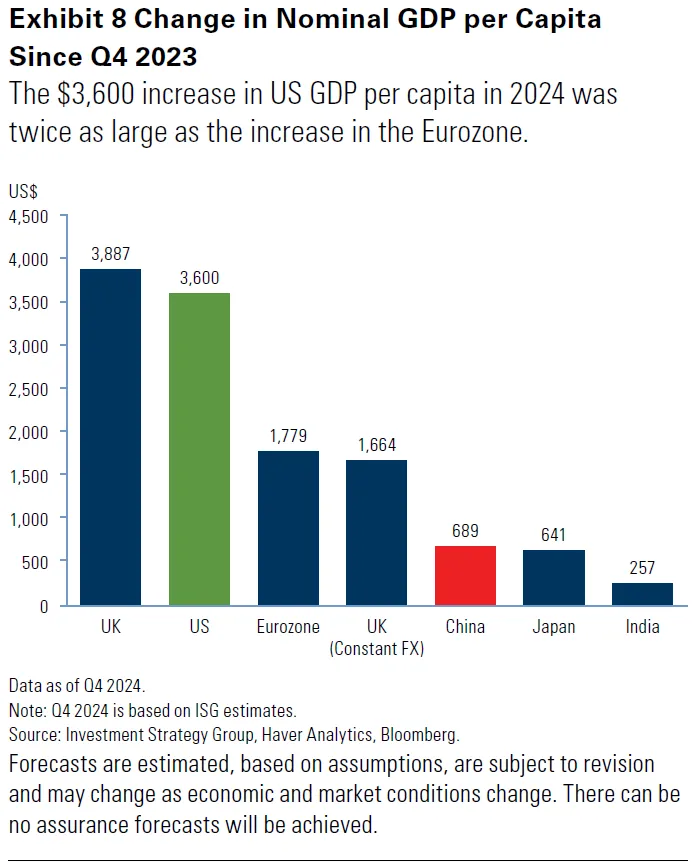

目前的拋售看起來如此糟糕,部分原因是英鎊在2024年表現出色。高盛發佈了去年按美元計算的人均國內生產總值增長的圖表。英國的GDP實際上增長超過了美國——但這僅僅是因為貨幣升值:

目前的拋售看起來如此糟糕,部分原因是英鎊在2024年表現出色。高盛發佈了去年按美元計算的人均國內生產總值增長的圖表。英國的GDP實際上增長超過了美國——但這僅僅是因為貨幣升值:

不幸的是,高盛對英國國債持樂觀態度,因為它對英國經濟持悲觀態度。由於特拉斯的先例,以及市場對財政大臣瑞秋·裏夫斯在去年預算中放寬財政規則的決定的強烈負面反應,英國不會採取財政寬鬆政策。削減開支的可能性更大,這對經濟和股市不利,但對英國債券有利。由於高盛還認為歐洲中央銀行需要進一步降息,而市場目前的定價並未反映這一點,這將進一步推動貨幣寬鬆,也有利於國債價格。沒有危機,但將是表現不佳的痛苦一年。這對一個希望改變現狀的新政府來説是一個可怕的前景,而它反而遭到了來自國外的惡性攻擊,但這對國債投資者來説應該是個好消息。

不幸的是,高盛對英國國債持樂觀態度,因為它對英國經濟持悲觀態度。由於特拉斯的先例,以及市場對財政大臣瑞秋·裏夫斯在去年預算中放寬財政規則的決定的強烈負面反應,英國不會採取財政寬鬆政策。削減開支的可能性更大,這對經濟和股市不利,但對英國債券有利。由於高盛還認為歐洲中央銀行需要進一步降息,而市場目前的定價並未反映這一點,這將進一步推動貨幣寬鬆,也有利於國債價格。沒有危機,但將是表現不佳的痛苦一年。這對一個希望改變現狀的新政府來説是一個可怕的前景,而它反而遭到了來自國外的惡性攻擊,但這對國債投資者來説應該是個好消息。

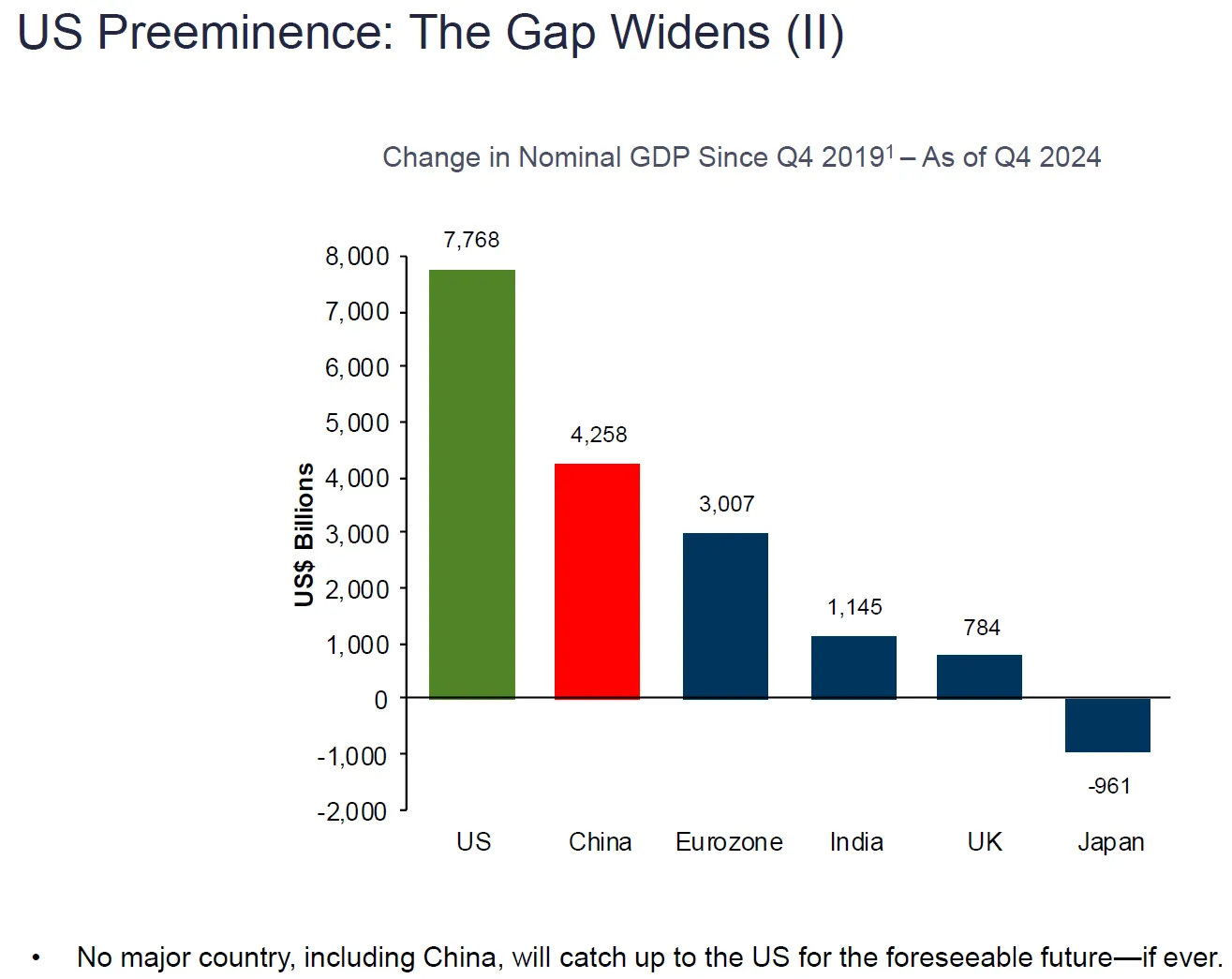

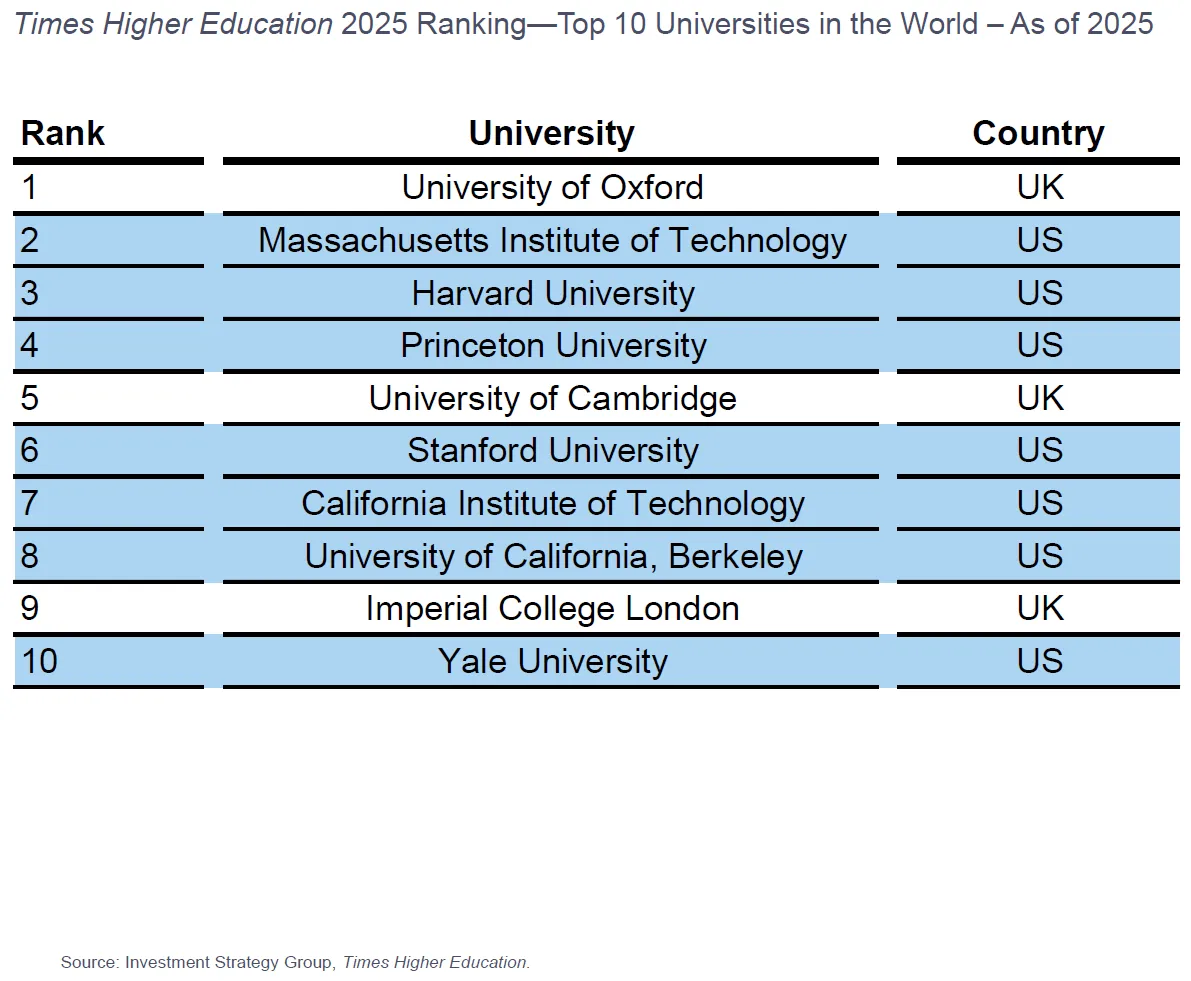

如果你是英國人,令人惱火的是,高盛在探討美國例外主義的原因時提到的一個主要因素是高等教育,這為美國提供了卓越所需的技能和知識。很難反駁,但高盛發佈了世界頂尖大學的排名。前九名中有三所來自英國,而英國的人口大約是美國的五分之一:

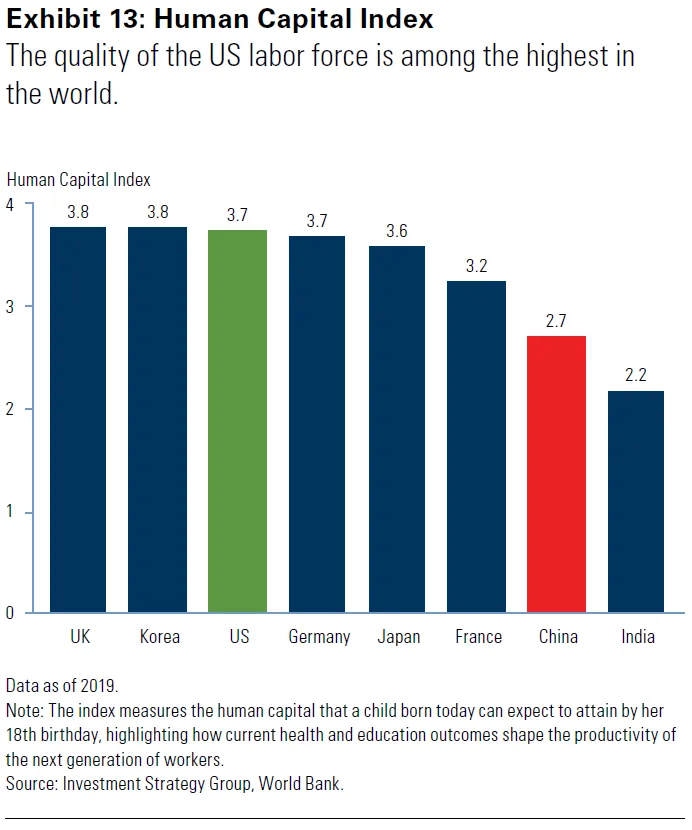

精英教育幫助了美國的卓越,但對英國數十年的表現不佳沒有任何幫助。這一點在高盛對世界銀行人力資本指數的分析中得到了強調,該指數估計一個今天出生的孩子到18歲時可以預期積累的人力資本。美國排名較高,這意味着它擁有一支非常有能力的勞動力。英國(與韓國一起)排名更高。

精英教育幫助了美國的卓越,但對英國數十年的表現不佳沒有任何幫助。這一點在高盛對世界銀行人力資本指數的分析中得到了強調,該指數估計一個今天出生的孩子到18歲時可以預期積累的人力資本。美國排名較高,這意味着它擁有一支非常有能力的勞動力。英國(與韓國一起)排名更高。

總是存在測量誤差的風險,但可以合理地假設,與其他國家相比,英國確實擁有良好的精英教育和訓練有素的勞動力。那麼,它怎麼可能陷入如此困境呢?

總是存在測量誤差的風險,但可以合理地假設,與其他國家相比,英國確實擁有良好的精英教育和訓練有素的勞動力。那麼,它怎麼可能陷入如此困境呢?

生存技巧

最後一劑宣泄的噪音要放得響亮,從 我想要被鎮靜(我怎麼沒馬上提到這一點?)開始。此外: 名人皮膚由科特妮·洛夫和Hole演唱, 黑名單由科特妮·洛夫和L7演唱, 搖狗搖由The Cure演唱, 開刃刀由Link Wray演唱, 你需要愛由Small Faces演唱, 停車場打鬥由Crisis of Conformity演唱, 寶貝請不要走由Them演唱, 舞蹈……由Violent Femmes演唱,酷里奧的 奇妙之旅,拉姆施泰因的 我的心在燃燒, 800db雲由100 gecs演唱, 時間到了由Chambers Brothers演唱, 我與法律作鬥爭由Dead Kennedys演唱, 戰爭合奏由Slayer演唱(儘可能激烈), 向下,向下由Status Quo演唱(整體上更温和,儘管也非常吵鬧)。此外,從古典音樂中,你可以嘗試斯特拉文斯基的 春之祭,可能是有史以來最震撼的音樂作品。祝大家有個愉快的一週。更多來自彭博社觀點:

- 馬克斯·海斯廷斯:今天的 強盜貴族 藏身於顯眼之處

- 喬納森·萊文:特朗普不會喜歡 就業報告 的信息

- 尼爾·凱薩爾:誰在害怕上升的 國債收益率?

想要更多彭博社觀點嗎? 意見 <GO>****。或者你可以訂閲 我們的每日通訊**。**