2025年股權回報將在通脹中獲得或失去 - 彭博社

Edward Harrison

通貨膨脹是可能決定市場基調的重要變量。

通貨膨脹是可能決定市場基調的重要變量。

攝影師:保羅·楊/彭博社最近,市場上出現了一個主題,股票的走勢受到債券的影響。通常,推動股票價格的是對經濟的前景以及因此而來的盈利預期。然而,隨着我們進入另一個季度的盈利季,債券市場主導了討論,即使是在談論股票時。

發生了什麼?一句話,通貨膨脹。我認為,2025年的投資將會在這一點上勝負已分。

基本上,當政策制定者去年開始降低聯邦基金利率時,美聯儲對通貨膨脹喊出了“任務完成”。但事實證明,可能還有更多的工作要做。中央銀行家們在2024年的擔憂,勞動力市場,表現得相當不錯,最新的美國就業報告就是證明。實際上,真正棘手的是通貨膨脹和通貨膨脹預期。

這對你的投資組合意味着什麼很簡單。如果通貨膨脹恢復下降趨勢,美聯儲將被證明是正確的,並可以繼續降低利率,幫助遏制對“久期”的初步擔憂,即對長期資產價值的擔憂。這是看漲的。但如果通貨膨脹繼續高漲,正如我所懷疑的,那麼我認為上期通訊中關於上升期限溢價的思考將會成為現實——這就是看跌的。

讓我們用以下幾點來分析一下:

- 對久期的擔憂已被揭示為對通貨膨脹的恐懼

- 如果你能平息這些恐懼,股票市場可能會進一步上漲

- 但估值確實看起來被高估了——這主要是關於將現在的情況外推到未來

- 這表明風險現在偏向下行——即使在政策不確定性進入局面之前

通貨膨脹是市場的變數

我上週告訴你的故事是,美聯儲在疫情後提高了聯邦基金利率,以創造足夠的金融約束來減緩經濟並降低通貨膨脹。然而,由於對衰退的恐懼,他們幾乎在錯誤的時間逆轉了政策,自九月份以來,經濟數據意外向好,包括通貨膨脹。

通貨膨脹的恐懼變得如此明顯,以至於人們開始要求持有長期美國政府債務的溢價。而溢價上升的速度開始動搖其他市場。如果它進一步上升,整個牛市將會崩潰——而且會相當劇烈,因為它現在建立在過於樂觀的前提之上。

你可以看到通貨膨脹預期可能變得不再穩定。最近的密歇根大學消費者信心調查顯示,長期通貨膨脹預期高於自1990年代以來的任何水平,除了金融危機期間的短暫波動。

通貨膨脹預期正在變得不再穩定

水平是自1990年代以來的最高,除了2008年的短暫波動

來源:彭博社

快進到本週,我們看到生產者和消費者價格數據緩解了對通貨膨脹的擔憂。在核心CPI上漲低於預期後,我們看到國債大幅反彈,某些地方的收益率下降了多達15個基點。實質上,整個期限溢價的上升,這一切對持有長期資產的打擊,都是關於通貨膨脹的恐懼。

如果較低的通貨膨脹數據能夠平息這些擔憂,那麼長期債券收益率將繼續回落。如果這些收益率回落,股票投資者可以重新關注盈利而不是通貨膨脹。這為牛市的繼續提供了更多的空間——即使我現在對這次反彈持懷疑態度。

如何看待美國市場的反彈

一種看待這個問題的方法是通過替代品的視角。Rob Armstrong在金融時報上正是這樣做的,他在詢問英國股票是否便宜時提到。正如 他所説,“自2021年以來,美國大盤股相對於英國股票的估值溢價已經爆炸式增長。”我們現在談論的是超過100%的市盈率溢價。他的結論是:“同類公司在相似的增長率下,具有相似的估值。”基本上,最近美國的盈利倍數擴張及其相對於其他市場的溢價完全與增長有關。

例如,預計標準普爾500公司每股收益在未來兩年將以雙倍於英國富時100公司的速度增長。因此,當其他國家如德國在2024年經濟收縮時,美國股票的溢價並不奇怪。不過,Armstrong表示,要使這種100%的美國與英國溢價成立,我們只是在談論未來兩年的增長差異估計,而不是未來10年。

所謂的美國例外主義是真實存在的,因為美國的增長超過了其他國家。這種增長很大程度上與大型科技公司有關。這也解釋了為什麼它們一直在推動市場。然而,投資者似乎在將當前的情況向前推演。如果美國的例外主義在任何方面出現動搖,那就要小心了。

動搖與通脹故事有關

要考慮接下來會發生什麼,讓我們回到通脹故事。這是美國市場反彈的阿基琉斯之踵。過去一週所顯示的情況是,美國股票出現小幅修正,通脹恐懼已經增長到足以影響市場的上升軌跡。

我們在通貨膨脹方面有一些事情需要擔憂。首先,美聯儲的降息尚未完全被吸收。貨幣政策總是有滯後效應。其次,美國政府正在像處於衰退一樣進行赤字支出。根據 國會預算辦公室的説法,“在2024年,赤字相當於國家國內生產總值(GDP)的6.4%,比2023年的6.2%有所增加。”這是在一個高增長的環境中,這意味着在衰退時,赤字可能達到8%左右,因為税收減少,自動穩定器開始發揮作用。然後,圍繞税收、貿易和移民的通貨膨脹政策可能會在唐納德·特朗普的領導下出台。沒有人知道這些政策將會在多大程度上推高通貨膨脹。

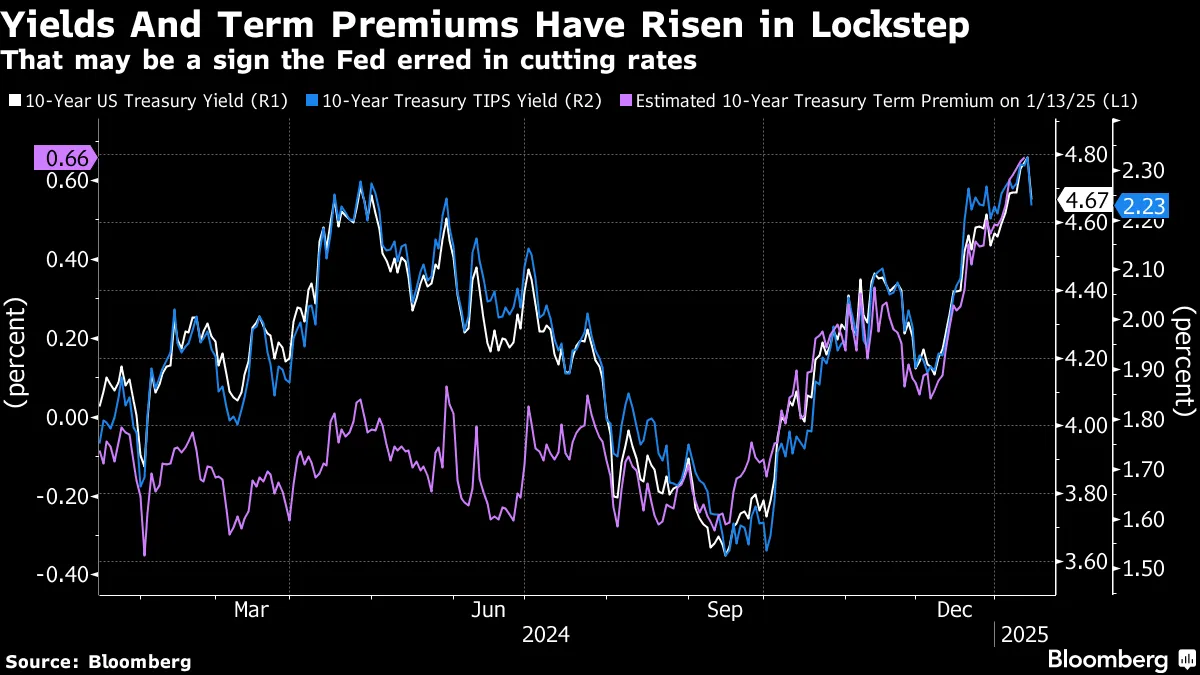

我個人認為,美聯儲在2024年過於激進地降低聯邦基金利率是錯誤的。看看自美聯儲在九月份開始降息後,實際利率、期限溢價和名義收益率是如何同步上升的。

長期債券名義收益率的上升在很大程度上是由於實際收益率的增加,而實際收益率的增加又是由於投資者為持有長期債券所承擔的風險所提取的溢價。

長期債券名義收益率的上升在很大程度上是由於實際收益率的增加,而實際收益率的增加又是由於投資者為持有長期債券所承擔的風險所提取的溢價。

與此同時,通貨膨脹預期也在上升,使得債券收益率的名義上升幅度比實際通貨膨脹調整後的上升幅度更大。

美聯儲的降息是在通脹擔憂上升時進行的

通脹保值債券的 breakevens 從九月份開始上升

這告訴你的是,降息可能沒有為市場提供安全保障,反而增加了不確定性。美聯儲的降息可能導致投資者重新評估他們持有長期資產的風險偏好。粘性通脹和美聯儲的錯誤判斷意味着,任何進一步的通脹上升都將收緊政策,因為債券市場的期限擔憂蔓延到其他市場——正如我們在上週開始看到的那樣。

我的樂觀情緒在這裏稍微減退

我希望以一個令人愉快的結尾,但我認為美國股市已經過於依賴於一種將美國例外主義向前推演的觀點。而這發生在一個危險的地緣政治背景下。雖然我對更温和的通脹數據感到欣慰,但它們可能只是偶然現象。考慮到美國股市面臨的風險僅僅是為最佳時刻定價,我會説下行的股市風險現在超過了上行的機會。在這一切中,通脹將是一個重要的變數。

我關注的事情

- 以色列-哈馬斯協議告訴你,並非所有的地緣政治風險都是負面的。這對油價和通脹是好消息,它們需要好消息

- 儘管債券市場出現了反彈,對美國家庭最重要的類別顯示出一些相當明顯的價格水平上漲

- 美聯儲官員如威廉姆斯和古爾斯比並沒有被勸阻。他們對通脹持樂觀態度

來自彭博社的更多內容

喜歡獲取《一切風險》嗎? 查看這些通訊:

- 市場日報 瞭解股票、債券、外匯和商品的動態

- 奇聞軼事 瞭解喬·韋森塔爾和特雷西·阿洛威關於最新市場熱潮的通訊

- 經濟日報 瞭解變化的格局對政策制定者、投資者和您意味着什麼

- CFO簡報 瞭解財務領導者需要知道的內容

*您可以獨家訪問其他僅限訂閲者的通訊。*在這裏探索所有通訊 以充分利用您的彭博訂閲。