台積電25%(2330 TT)套利交易對對沖基金來説太危險 - 彭博社

Charlotte Yang, Cindy Wang

台灣新竹的一家台灣半導體制造公司。

台灣新竹的一家台灣半導體制造公司。

攝影師:An Rong Xu/Bloomberg理論上,這是金融世界中最豐厚的套利交易之一:台灣半導體制造公司的股票在紐約的價格遠高於在台北的價格。

金融101説,做空美國股票,買入台灣股票,隨着價格趨向收斂,輕鬆獲利。

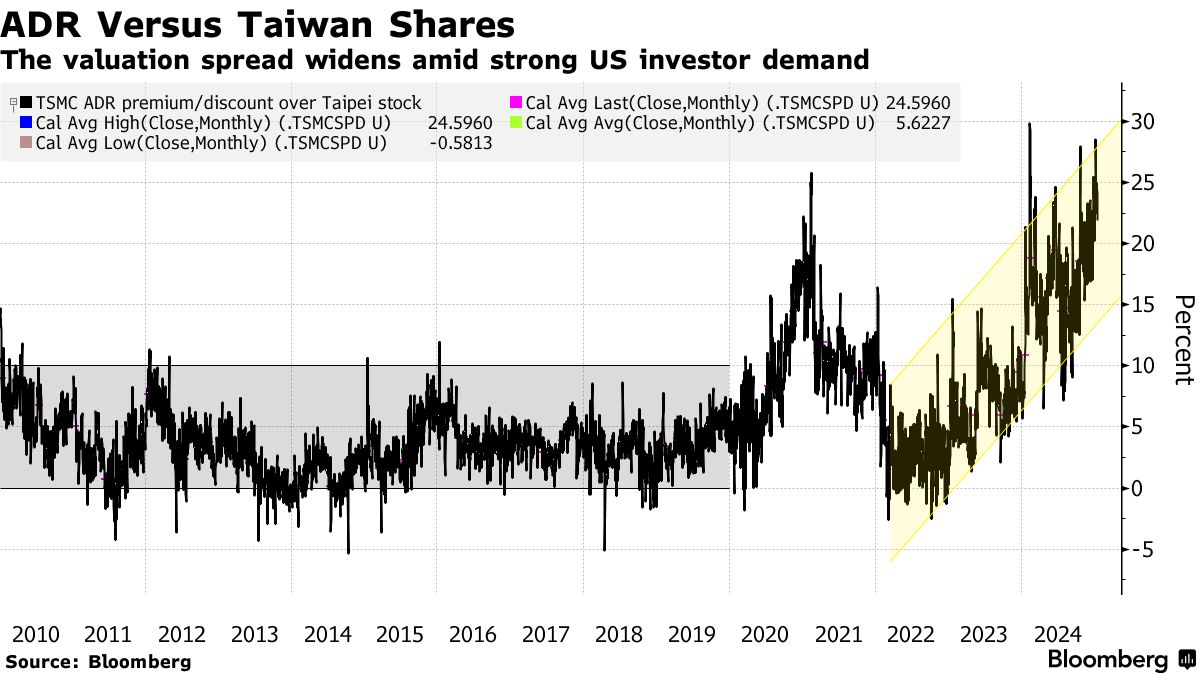

市場觀察者表示,問題在於對沖基金太害怕採取行動。TSMC的價格差距不僅沒有縮小,反而在1月份擴大到平均25%,這是自2009年以來的最高水平,而過去十年的平均差距為6.4%。

隨着對人工智能的狂熱似乎沒有消退的跡象,TSMC已成為美國投資者的寵兒,他們無法輕易購買台北的便宜股票。對於那些想要押注價格差距會縮小的對沖基金來説,擔心的是,投資者會繼續抬高美國股票的價格,即使它們的溢價膨脹到令人矚目的水平。

隨着對人工智能的狂熱似乎沒有消退的跡象,TSMC已成為美國投資者的寵兒,他們無法輕易購買台北的便宜股票。對於那些想要押注價格差距會縮小的對沖基金來説,擔心的是,投資者會繼續抬高美國股票的價格,即使它們的溢價膨脹到令人矚目的水平。

“估值溢價在中期內可能會擴大,”悉尼OX資本管理公司的首席投資官Joseph Lai説。“這可能反映了美國市場處於泡沫區的程度。”

全球投資者將在週四有機會評估人工智能的需求,當時這家芯片巨頭將發佈其季度銷售展望和今年資本支出的指導。根據彭博社彙編的數據,該公司預計在截至12月的三個月內報告約58%的毛利率,利潤增長為55%。

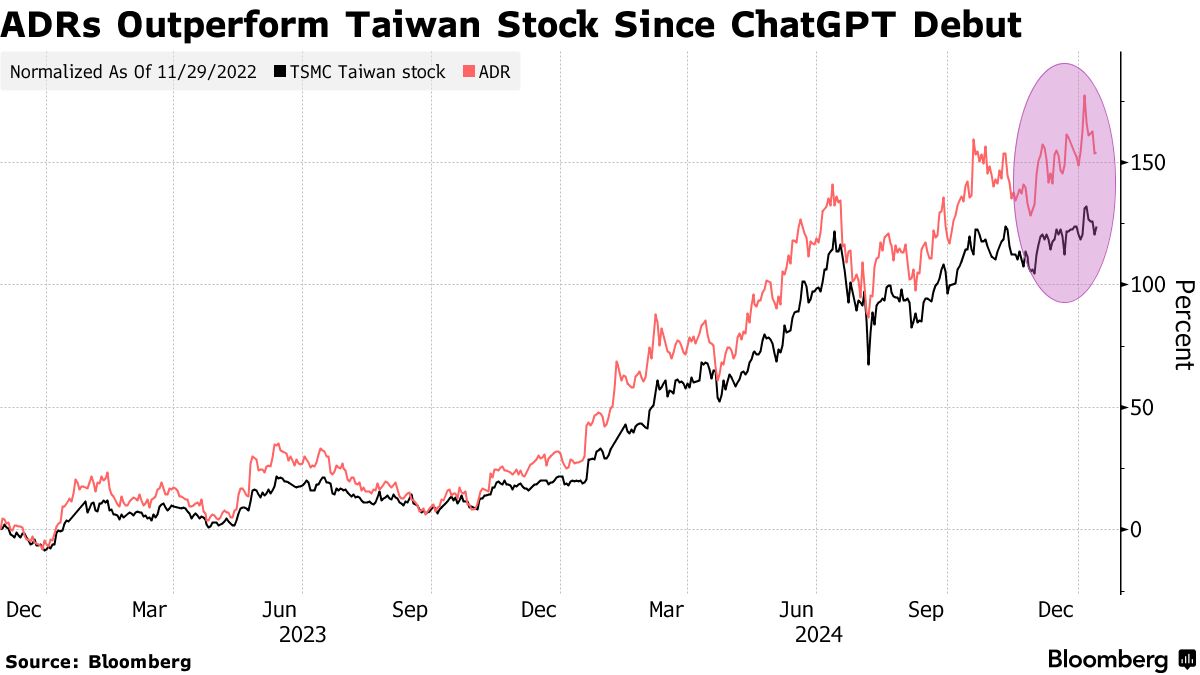

台積電是英偉達公司和蘋果公司的首選芯片製造商,憑藉其開創性的技術和與美國科技巨頭相比的合理估值,成為全球股票投資者持有的頂級人工智能股票。自2022年ChatGPT發佈以來,ADR上漲超過150%,而台北股票上漲了124%。

台積電的ADR不僅吸引了活躍的投資者。這些證券還被納入費城證券交易所半導體指數和交易所交易基金,這意味着跟蹤這些基金必須購買美國版本,從而促成其相對於台灣上市的超額表現。儘管ADR僅佔該公司總上市股份的五分之一,但根據彭博社的數據,過去三個月的平均日成交量是當地股票的兩倍。

“在過去一年中,全球投資者在人工智能領域投入了大量資金,而台積電是一個主要的投資對象,”阿爾法萊克斯資本管理香港的董事總經理Alex Au表示,他的第一筆台積電套利交易可以追溯到1998年。“其美國投資者基礎的擴展不斷推高了價差。由於融資成本上升,溢價變得過於流行,依靠均值迴歸的策略已不再有效。”

台積電的ADR歷史上以溢價交易,因為它們是可互換的,而台灣股票則需要特別的監管批准才能轉換為美國等價物。此外,根據高盛集團在6月的一項研究,ADR的溢價往往比收窄的時間更長,且在2023年後,趨勢反轉所需的時間更長。

截至週一,ADR的短期利息佔流通股的0.4%,低於6月份的3.1%的高位,標準普爾全球公司數據顯示。這表明投資者對該股票仍持樂觀態度,超過90%的分析師建議買入,根據彭博社彙編的數據。

截至週一,ADR的短期利息佔流通股的0.4%,低於6月份的3.1%的高位,標準普爾全球公司數據顯示。這表明投資者對該股票仍持樂觀態度,超過90%的分析師建議買入,根據彭博社彙編的數據。

“很難説差價會去哪裏,”Au説。