今日股市:道瓊斯、標準普爾1月16日即時更新 - 彭博社

Richard Henderson

亞洲股市預計將跟隨華爾街上漲,因為新的數據顯示美國核心通脹降温,保持了今年美聯儲降息的前景。

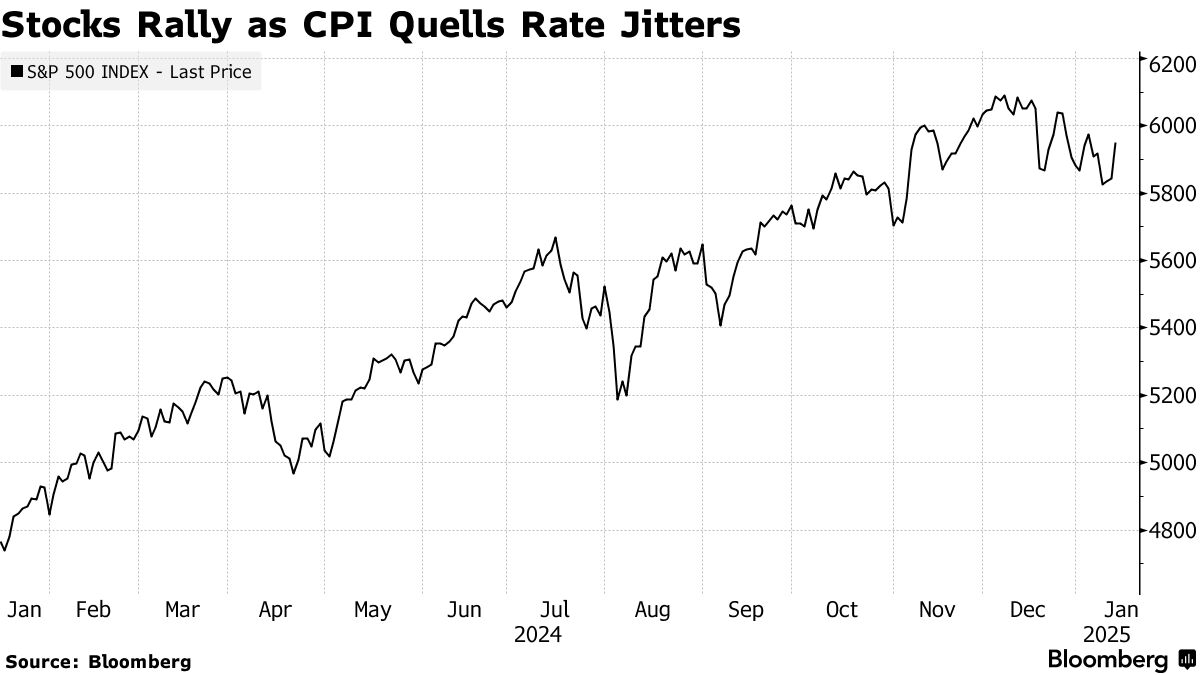

澳大利亞股市和日本及香港的股指期貨均上漲。 S&P 500 週三收盤上漲1.8%,是自11月選舉以來基準指數的最佳表現,抹去了2025年的下跌。以科技股為主的 納斯達克100 上漲2.3%。

國債也加入了上漲行列,推動10年期收益率在週三的交易中下降14個基點,緩解了基準利率可能很快觸及5%的擔憂。隨着美國收益率下滑, 美元指數 下跌。週四日元保持穩定,此前在上一交易日對美元上漲0.9%,是自11月以來的最佳表現。週四早盤,澳大利亞和新西蘭的債券收益率下跌。

這一波動集中在12月美國核心消費者價格指數數據上,該數據上漲幅度低於預期,重新激發了市場對美聯儲將比之前預期更早降息的押注。掉期交易員重新完全定價了7月降息的可能性——這是在週五的強勁就業數據刺激市場押注官員只能在9月或10月恢復政策寬鬆後的快速轉變。

“極端情緒導致了CPI數據公佈後的強勁反彈,”互動經紀公司的Steve Sosnick表示。“反彈的幅度反映了市場中瀰漫的緊張情緒。”

收益在各類資產中擴散,並支持了一些金融市場中最具投機性的領域。比特幣再次接近$100,000,高盛的虧損科技公司籃子上漲了3.2%。CBOE Vix指數今年跌幅最大,而彭博社對“七大巨頭”的測量上漲了3.7%。

收益在各類資產中擴散,並支持了一些金融市場中最具投機性的領域。比特幣再次接近$100,000,高盛的虧損科技公司籃子上漲了3.2%。CBOE Vix指數今年跌幅最大,而彭博社對“七大巨頭”的測量上漲了3.7%。

一項商品價格的指標在幾乎兩年內達到了最高水平,背景是地緣政治複雜,因為對俄羅斯的制裁開始影響原油流動,而停火協議在以色列和哈馬斯之間緩解了對沖突加劇的擔憂。

西德克薩斯中質油,即美國油價,在週三飆升近4%後保持穩定,首次超過$80每桶,自8月以來首次,原因是美國庫存緊張和對俄羅斯的限制。黃金在前一交易日攀升至每盎司約$2,694後持平。

在亞洲,待發布的數據包括日本的生產者價格、澳大利亞的就業情況以及韓國的利率決定。預計韓國銀行將把借貸成本下調25個基點至2.75%。

週四晚些時候,歐洲中央銀行將發佈會議紀要,而美國待發布的數據包括初請失業金人數和零售銷售,為投資者提供全球最大經濟體健康狀況的更廣泛視角。

加拿大元在一份 報告 發佈後幾乎沒有變化,該報告指出該國已制定了一份美國商品清單,如果當選總統唐納德·特朗普決定對加拿大商品徵收關税,將對這些商品徵收關税。

通脹降温

所謂的美國核心消費者價格指數——不包括食品和能源成本——在12月上漲了0.2%。這是六個月以來首次出現增速放緩。與一年前相比,漲幅為3.2%。這仍高於美聯儲2%的目標。

“市場將因核心通脹的下降而受到鼓舞,這應該會減輕對股票和債券市場的一些壓力,這兩個市場在年初因通脹擔憂和對美聯儲不僅停止降息的擔憂而表現不佳,”北光資產管理公司的克里斯·扎卡雷利表示。

這是喬·拜登總統任期內的最後一份通脹報告,該政府在疫情後面臨高物價的困擾,在他任職期間累計上漲了20%。特朗普將在下週宣誓就職,經濟學家普遍預計他的政策——特別是在關税方面——將對通脹施加上行壓力,而 消費者預期 的衡量指標最近也在 上升。

“市場鬆了一口氣,潛在的‘鼻血’利率——目前——被排除在外,債券市場不會抑制我們在過去兩年中在股票市場上看到的巨大上漲,”賈努斯·亨德森投資公司的約翰·凱爾施納表示。

富國銀行首席財務官邁克·桑托馬西莫談論推動公司增長和貸款需求的因素。他表示,美國消費者狀況良好,他們將招聘面向客户的職位。該銀行報告的第四季度淨利息收入超過了平均分析師的預期。他出現在“彭博收盤”節目中。

本週關鍵事件:

- 歐洲央行發佈12月政策會議記錄,星期四

- 美國銀行、摩根士丹利財報,星期四

- 美國初請失業金人數、零售銷售、進口價格,星期四

- 中國GDP、房價、零售銷售、工業生產,星期五

- 歐元區CPI,星期五

- 美國新屋開工、工業生產,星期五

| 參與MLIV脈搏調查 |

|---|

| 美國和英國的收益率將達到峯值在哪裏?讓我們知道並且 參與我們的調查。 |

市場的一些主要動態:

股票

- S&P 500期貨在東京時間上午8:10時幾乎沒有變化

- 恒生期貨上漲0.6%

- 澳大利亞S&P/ASX 200上漲1.6%

貨幣

- 彭博美元現貨指數下跌0.2%

- 歐元兑美元幾乎沒有變化,報1.0292美元

- 日元兑美元幾乎沒有變化,報156.39日元

- 離岸人民幣兑美元幾乎沒有變化,報7.3476元

- 澳大利亞元兑美元幾乎沒有變化,報0.6230美元

加密貨幣

- 比特幣小幅變動,價格為$99,686.73

- 以太坊下跌0.2%,價格為$3,425.05

債券

- 澳大利亞10年期收益率下降10個基點,至4.52%

商品

- 西德克薩斯中質原油上漲0.3%,至每桶$80.31

- 現貨黃金小幅變動

本故事由彭博自動化協助製作。