瑞士銀行的納賴恩表示,印度經濟放緩將持續,做空印度盧比 - 彭博社

Srinivasan Sivabalan

瑞士銀行集團正在要求投資者做空印度盧比並降低對該國股票的投資權重。

這家瑞士銀行的投資銀行研究小組表示,印度的4萬億美元經濟已經進入一種結構性放緩,這種放緩無法用油價上漲或政府支出緩慢等週期性因素來解釋。經濟減速的背後是信貸增長、外商直接投資、出口競爭力和盈利潛力的長期放緩——在唐納德·特朗普擔任美國總統後,這種情況預計會進一步惡化。

“與其他新興市場相比,印度‘遠離’特朗普風險的傳統觀點是有爭議的,”瑞士銀行倫敦的EM戰略研究負責人馬尼克·納賴恩表示。“美國長期高收益率的潛在環境對印度的增長構成挑戰,印度在主要新興市場中擁有最高的債務服務與收入比率之一。”

印度股票在過去一個月中已抹去近5000億美元的市場價值,MSCI公司的印度指數創下自2016年以來最差的開局。盧比兑美元持續跌至歷史低點,成為亞洲表現最差的貨幣。由於對其納入全球債券指數的熱情減退,該國的債券正經歷自2020年以來最快的資金外流。

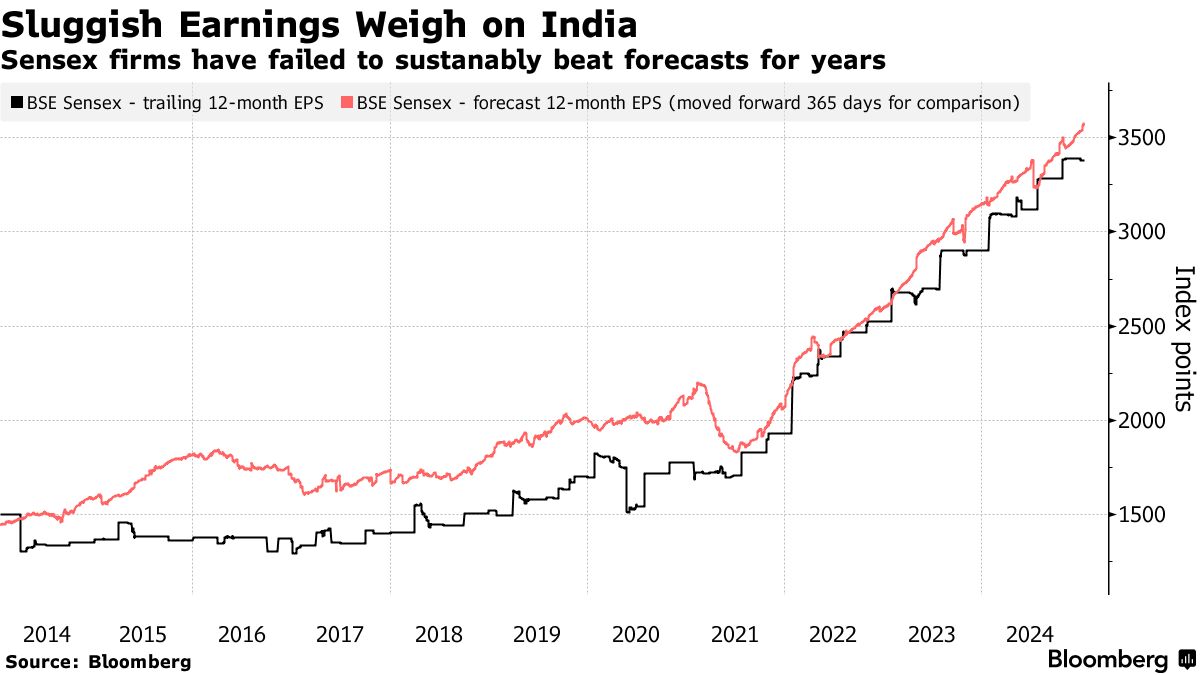

市場損失跟隨印度實際GDP增長在連續幾個季度的放緩,顯示經濟已滑落至疫情前平均增長7%的水平以下。令人失望的商業更新,繼十年來Sensex指數中的公司未能持續滿足分析師的盈利預期後,進一步突顯了市場的看跌轉向。外部風險的加劇,尤其是來自國債收益率的風險,也使得政策制定者無法優先考慮經濟復甦。

市場損失跟隨印度實際GDP增長在連續幾個季度的放緩,顯示經濟已滑落至疫情前平均增長7%的水平以下。令人失望的商業更新,繼十年來Sensex指數中的公司未能持續滿足分析師的盈利預期後,進一步突顯了市場的看跌轉向。外部風險的加劇,尤其是來自國債收益率的風險,也使得政策制定者無法優先考慮經濟復甦。

納賴因表示,印度盈利增長的温和正在蔓延到經濟的防禦性部分,例如消費品行業,這表明政府資本支出等臨時因素並不是放緩的唯一原因。

長期因素包括:

- 信貸温和——納賴因表示,印度信貸市場的均衡增長率將降至每年約10%,而過去兩年的平均水平為16%,因為貸款與存款的比例已達到創紀錄的80%。這意味着,如果貸款人希望避免不良貸款,未來的信貸動態將越來越依賴於存款增長。

- 中國通縮——納賴因指出,人民幣在實際上的貶值和中國出口價格的下降正在通過更激烈的海外市場競爭和更便宜的進口對印度工業構成挑戰。彭博社編制的數據表明,儘管最近出現拋售,印度盧比的交易水平仍比其平均水平強兩倍標準差,而人民幣的交易水平則比其自身的均值弱近兩倍標準差。

- 外資直接投資放緩——納賴因表示,儘管該國的外部賬户引發了投資者的擔憂,但瑞銀更關心的一個更大問題是外資直接投資流入放緩——在過去12個月中僅為30億美元——這暗示着在增長壓力下股權投資的停滯。

- 市場參與度——瑞銀的計算表明,股票持有量佔印度家庭金融資產的23%和銀行存款的60%。這意味着市場不再可以稱為“滲透不足”,納賴因表示。

- 估值——根據該銀行的估值方法,該國的交易價格比其他新興市場高出72%的溢價,這一溢價“在12個月前是聞所未聞的。”

所有這些因素促使瑞士銀行投資銀行在MSCI新興市場指數的印度成分上減持。

隨着這些長期因素對投資環境的影響,印度儲備銀行在是否降息方面也面臨短期困境。

“印度儲備銀行面臨着艱難的平衡,較高的美國利率意味着貨幣寬鬆可能會在外資直接投資和股權流入未能迅速補償的情況下侵蝕盧比的收益和熱錢資本流動,”他説。“然而,經濟需要更強的增長支持。”

納賴因表示,投資者應該購買盧比的看跌期權,預計今年將進一步貶值2.6%。然而,該銀行還建議通過五年期掉期採取接收利率的頭寸,以便從最終的75個基點的降息中受益。