國債期貨交易員因美聯儲降息押注而調整頭寸 - 彭博社

Edward Bolingbroke

美國財政部大樓位於華盛頓特區。

美國財政部大樓位於華盛頓特區。

攝影師:阿爾·德拉戈/彭博社在温和的通脹數據和美聯儲官員的鴿派評論後,期貨交易員正在調整他們在財政市場的押注。

過去兩天的變化在未平倉合約——期貨交易員持有頭寸的合約數量——與退出空頭頭寸在兩年期票據和新的多頭頭寸進一步延伸——特別是在五年期國債中是一致的。

這一變化發生在週三發佈的消費者價格通脹數據的雙重打擊之後,該數據表明核心價格在12月上漲幅度低於經濟學家的預期,以及美聯儲理事克里斯托弗·沃勒次日的言論官員們如果趨勢持續,可能會在年中再次降息。

富蘭克林鄧普頓的債券投資者“仍然認為還有幾次美聯儲降息的機會”,首席投資官埃德·帕克斯表示,並已將他們的利率敞口延長至約五年。他説,收益率“接近他們可能交易的上限。”

根據CME集團的數據,最近未平倉合約的變化顯示,兩年期票據大幅下降,而五年和十年期票據合約則有所增加。對於兩年期,下降的風險價值約為每基點360萬美元,相當於約200億美元的基礎證券。五年期的增加是自去年11月獲得前月狀態以來,三月合約的最大增幅。

根據CME集團的數據,最近未平倉合約的變化顯示,兩年期票據大幅下降,而五年和十年期票據合約則有所增加。對於兩年期,下降的風險價值約為每基點360萬美元,相當於約200億美元的基礎證券。五年期的增加是自去年11月獲得前月狀態以來,三月合約的最大增幅。

摩根士丹利的利率策略師在週四晚間建議在期限內建立長期頭寸,以期待美聯儲在三月份降息,這仍然是少數觀點。掉期市場僅定價三月份放鬆六個基點,或約25%的可能性進行四分之一點的變動。

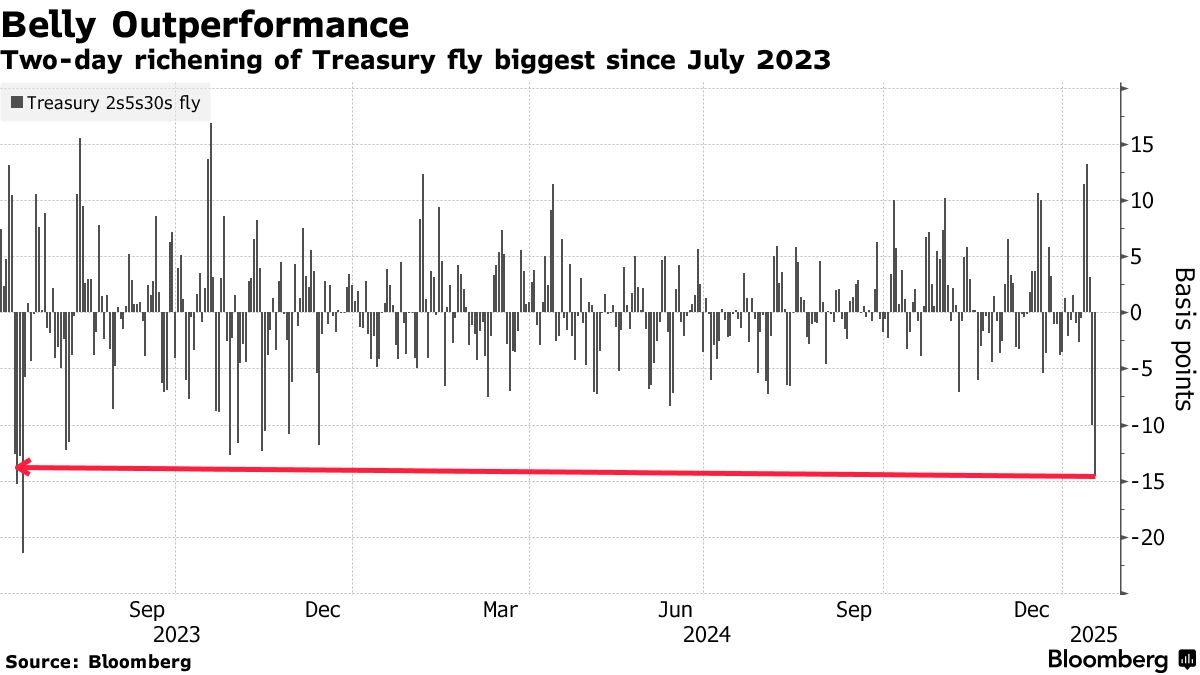

儘管週五國債大多變化不大,但過去兩個交易日的債券市場反彈主要由曲線的中期部分主導。五年期的表現優於兩年期和三十年期的表現,是一年多以來最強勁的。

與此同時,降息預期從上週強勁的12月就業數據造成的挫折中反彈。美聯儲官員的下一個利率決定將在1月29日做出,通訊禁言期將於1月18日星期六開始。

“我們並沒有排除三月份降息的可能性,但我們確實認為這更像是一個尾部風險,”Invesco固定收益業務戰略負責人斯蒂芬妮·拉羅西利埃表示。“感覺美聯儲並不需要以如此緊急的方式做出反應。”