2025年1月美聯儲決策:債券交易員加大對美國國債的看漲押注 - 彭博社

Edward Bolingbroke

債券交易員在美聯儲週三的利率決定之前加大了對美國國債的看漲押注,希望主席傑羅姆·鮑威爾能暗示三月份降息的可能性。

掉期合約預計美國政策制定者在三月份降低基準利率的概率大約為30%——儘管美聯儲本週被普遍預期將維持利率不變。隨着通脹持續高企,這使得人們將焦點放在鮑威爾下午的新聞發佈會上,以及對未來幾個月會議前景的任何線索上。

交易員們對他的言論寄予厚望。本週初,隨着科技股的暴跌,進一步放鬆的預期上升。風險規避的氛圍使得兩年期國債收益率降至一個多月來的最低點,並引發了一波對國債上漲的押注。摩根大通最新的客户調查顯示,美國政府債務的淨多頭頭寸達到了近15年來的最高水平。

摩根大通國債客户定位調查

客户淨多頭頭寸上升至自2010年10月以來的最高水平

來源:彭博社,摩根大通

注:調查涵蓋截至1月27日的一週

在12月份通脹數據降温和美聯儲理事克里斯托弗·沃勒本月的評論之後,為可能的三月降息進行對沖是合理的。大問題當然仍然是唐納德·特朗普總統的關税計劃及其對經濟的影響。

鑑於對徵税缺乏明確性,“這可能會讓鮑威爾在考慮三月份會議時猶豫不決,以保持選擇的靈活性,”花旗集團利率策略師愛德華·阿克頓在一份報告中表示。

另一個跡象表明長期頭寸正在增加在國債中,期貨的未平倉合約——或交易者持有的新風險數量——在10年期票據合約中正在增加,特別是在週一的債券反彈之後。在期權中,最近幾天的一個突出交易也針對更大的債券反彈。該頭寸的利潤因週一避險資產的激增而得到提升。

避險需求為國債期貨提供了新一波的長期押注

以下是利率市場最新頭寸指標的概述:

摩根大通國債客户調查

截至1月27日的一週,摩根大通客户的淨多頭頭寸上升至自2010年10月以來的最高水平。該周的絕對多頭頭寸上升了六個百分點,達到自2023年11月以來的最高水平,而空頭頭寸保持不變。上一次摩根大通客户的淨多頭頭寸如此之高時,美國10年期收益率約為2.6%。

摩根大通國債全客户頭寸調查

絕對和淨多頭頭寸上升至自2023年12月以來的最高水平

來源:摩根大通,彭博社

數據涵蓋截至1月27日的一週

國債期權溢價轉向看漲期權

國債對沖的溢價首次轉向看漲期權,超過看跌期權,自去年年底以來的首次變化,轉變的主要發生在週一的急劇避險潮中。對更大債券反彈的保護偏好在最近的資金流動中也有所體現,其中一筆成本約7200萬美元的交易出現,旨在對沖未來幾周的低收益率。

### 最活躍的SOFR期權

### 最活躍的SOFR期權

在過去一週,開放興趣的變化主要受到在SOFR Sep25 95.875/95.625/95.375看跌飛行結構中三個行使價的頭寸增加的主導,1月23日的開放興趣顯示為新風險。在過去一週,96.00的看漲期權也增加了相當數量的風險,跟隨最近的流動,包括直接購買在11的行使價上增加新風險。

最活躍的SOFR期權行使價

SOFR期權行使價的前5名與後5名每週淨變化

來源:彭博社,CME

數據涵蓋了過去一週各行使價的開放興趣變化

SOFR期權熱圖

在到Sep25的SOFR期權中,最活躍的行使價仍然是96.00,這主要是由於該水平上大量的Mar25看漲期權和Jun25看跌期權。最近在Jun25看漲期權的購買也增加了該行使價的未平倉風險。圍繞該行使價的熱門流動還包括SFRZ5 96.00/96.50/97.00看漲飛行的買家,而SFRH5 96.00/96.25/96.50看漲飛行也有交易。

SOFR期權開放興趣

Mar25、Jun25和Sep25中最活躍的20個期權行使價

來源:彭博社,CME

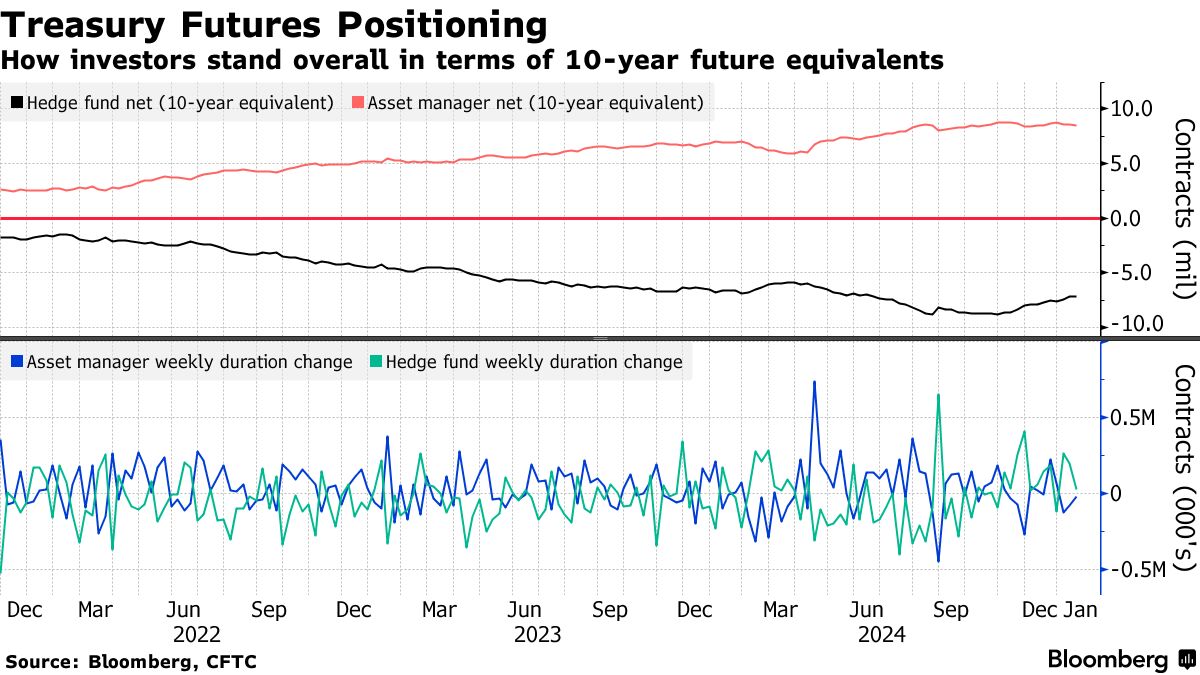

CFTC期貨持倉

根據截至1月21日的CFTC數據,對沖基金延長了淨空在SOFR和10年期國債期貨中的持倉,總風險金額接近1000萬美元/DV01。然而,在這一週內,對沖基金的淨久期變化接近於平坦,因為在曲線的長期端進行了短期回補。另一方面,資產管理公司連續第三週小幅減持淨久期多頭。