科技巨頭鉅額支出掩蓋資本支出增長放緩 - 彭博社

Esha Dey

人工智能幾乎重塑所有行業的巨大潛力,正推動科技公司持續加大研發投入。

人工智能幾乎重塑所有行業的巨大潛力,正推動科技公司持續加大研發投入。

攝影師:Brent Lewin/彭博社隨着美國企業公佈第四季度財報,標普500指數中七大巨頭與其他公司間的鴻溝正在擴大。這些巨頭正快速增加支出,而其他企業僅能勉強維持。

法國興業銀行策略師指出,被稱為"瑰麗七雄"的科技巨頭持續增加物業設備等業務支出,2024年該類支出同比激增40%。而標普500其他成分股的資本支出去年僅增長3.5%。

“資本支出疲軟的主因,是剔除金融股和七巨頭後標普500企業的經營現金流下降,“由Andrew Lapthorne領銜的策略師團隊在客户報告中寫道。

七大巨頭長期作為基準指數的增長引擎,其利潤、銷售額和現金儲備增速遠超指數中其他493只股票。據彭博行業研究數據,2024年七巨頭盈利預計飆升34%,若剔除該羣體,標普500整體利潤增幅預估僅為5%。

這些結果凸顯了企業界強弱分化的現狀,而當前的支出模式可能進一步固化這種分化格局。

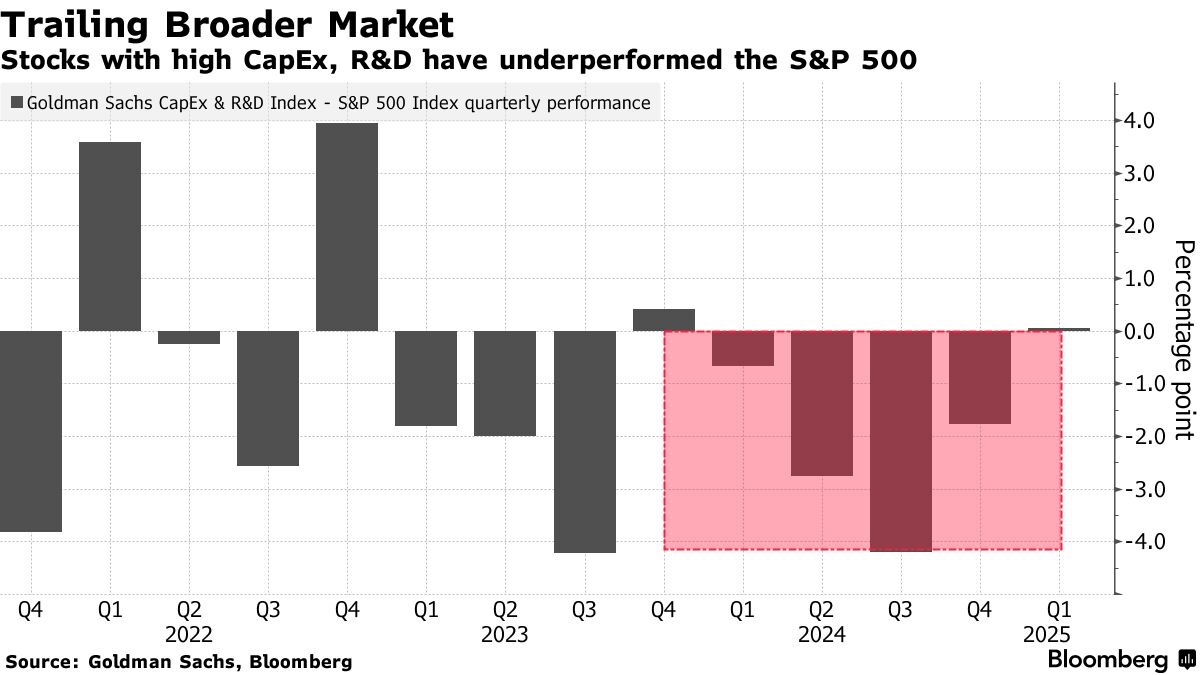

然而,除了"七巨頭"之外,不斷增加資本支出並未成為市場成功的秘訣。通常情況下,與整體股市相比,那些在房地產、廠房和設備上投入更多的公司在華爾街並不受青睞。高盛編制的美國資本支出和研發投入最高的50家公司指數,已連續第五個季度表現遜於標普500指數。

過去幾個月,資本支出尤其是大型科技公司的資本支出一直是個熱門話題,人們擔心這些公司雖然投入數十億美元開發人工智能技術,但這些投資的回報可能不會很快到來。

過去幾個月,資本支出尤其是大型科技公司的資本支出一直是個熱門話題,人們擔心這些公司雖然投入數十億美元開發人工智能技術,但這些投資的回報可能不會很快到來。

上週有消息稱,中國初創企業深度求索開發出的人工智能模型與美國頂級人工智能開發商的產品不相上下,這些擔憂迅速加劇。或許更重要的是,該公司聲稱以極低的開發成本、使用性能較弱的硬件就實現了這一目標。

儘管如此,人工智能最終將改變幾乎所有行業的巨大潛力,仍推動科技公司繼續將鉅額現金儲備的一部分用於研發,以贏得這場競賽。而標普500指數其餘493家成分股則面臨着略有不同的現實,它們既要應對頑固的通脹、仍然高企的利率,又要應對迫在眉睫的多場貿易戰帶來的不確定性。

“資本成本已經上升,而歷史上資本成本與資本支出呈反比關係,”財富聯盟總裁埃裏克·迪頓表示。“如果我經營一家大公司,在我的企業可能受到關税傷害的情況下,我會對大規模投資持謹慎態度,”他補充道。

週一,在唐納德·特朗普總統下令對所有來自加拿大和墨西哥的商品徵收25%關税後,股市遭受重創,但在兩國領導人承諾解決他的要求後,這些關税被暫停30天。

與此同時,週二對中國進口商品全面徵收10%的關税生效,北京方面對約80種產品加徵報復性關税,將於2月10日生效。北京還對谷歌展開了反壟斷調查,收緊了對關鍵礦物的出口管制,並將兩家美國公司列入其不可靠實體黑名單。

“不確定性是資本支出的另一個敵人,而現在這種不確定性非常多,”迪頓説。