特朗普與習近平在孫子兵法貿易戰中爭勝——彭博社

John Authers

乾陵壁畫上描繪的士兵,這是一處唐代陵墓遺址。

乾陵壁畫上描繪的士兵,這是一處唐代陵墓遺址。

攝影師:Wolfgang Kaehler/LightRocket/Getty

要直接接收約翰·奧瑟斯的新聞簡報,請在此處註冊。

今日要點:

- 特朗普-中國貿易戰2.0正在進行中。

- 市場正在押注特朗普和習近平會遵循孫子的策略,避免衝突。

- 對Alphabet財報的冷淡反應顯示出市場對大型科技公司鉅額資本支出的擔憂。

- 事實上,七大科技巨頭可能開始看起來像航空公司。

- 還有:謊言,該死的謊言,統計數據和露西·萊比。

貿易戰的藝術

唐納德·特朗普和習近平正在謀劃些什麼,孫子或許能解釋這一點。這位中國古代的將軍、戰略家和戰爭哲學家教導説:“不戰而屈人之兵,善之善者也。”這正是兩人都在嘗試的。關鍵問題是他們是否能夠做到。

特朗普最初對所有來自北京的商品徵收10%關税——與他總統競選期間提出的更為激進的60%關税形成對比——以及中國隨後的反制措施,顯示出這兩個超級大國之間遠低於通常的“敵意”。針對約80種價值140億美元的美國產品的報復性關税要到2月10日才生效,而中國則增加了非關税措施,包括對谷歌進行反壟斷調查、加強對關鍵礦物的出口管制,以及將兩家美國公司列入其不可靠實體黑名單。這並非強有力的回應。再加上特朗普對墨西哥和加拿大的邊緣政策,最終以不徵收關税換取基本是象徵性的讓步而告終,這導致市場越來越有信心認為這場對抗很快就會結束。離岸人民幣和更廣泛的美元交易表明,特朗普的虛張聲勢正在被識破,上週五宣佈關税後出現的飆升現已完全逆轉:

我們知道,這位總統是交易型的。北京方面半心半意的報復表明,習近平只是在試探,而不是訴諸可能造成持久損害的對抗。週二雙方預定通話的取消似乎使局勢更加撲朔迷離。正如凱投宏觀的朱利安·埃文斯-普里查德所指出的,對中國潛在的經濟和政治不滿比美國與其鄰國之間的不滿更為深刻。緩和這場對抗將更加困難。

我們知道,這位總統是交易型的。北京方面半心半意的報復表明,習近平只是在試探,而不是訴諸可能造成持久損害的對抗。週二雙方預定通話的取消似乎使局勢更加撲朔迷離。正如凱投宏觀的朱利安·埃文斯-普里查德所指出的,對中國潛在的經濟和政治不滿比美國與其鄰國之間的不滿更為深刻。緩和這場對抗將更加困難。

彭博社觀點特朗普在烏克蘭的資源爭奪值得付出代價特朗普的貿易戰實則是針對毒品的戰爭?深度求索AI革命面臨安全隱患工黨未能向選民成功推銷其增長議程但Signum Global的安德魯·畢曉普認為協議即將達成。他指出,鑑於當前經濟疲軟,北京方面並不願發起貿易戰。他表示,達成協議的責任在於特朗普。首先,美國需要觀察中國對2020年特朗普任內簽署的第一階段貿易協議所謂"追趕"的誠意。此外,美方希望試探習近平對"大妥協"的意願——這種構想已獲其本人及財長斯科特·貝森特公開表態。孫子兵法或許會認可這種策略。

孫子的思想持續影響着東西方文化與政治格局圖片來源:歷史圖片庫/環球影像集團/蓋蒂圖片社考慮到中國在應對房地產債務問題的同時仍依賴製造業出口,全面貿易爭端不符合習近平的利益。這個時機對特朗普頗為有利。不過自特朗普首輪貿易衝突以來,中國製造業已取得顯著進步,並降低了對美依賴。Fathom諮詢公司的安德魯·哈里斯指出,2005至2023年間,中國在20個高端商品和服務領域中,有19個實現了全球出口份額增長,而美國在其中16個領域出現下滑:

孫子的思想持續影響着東西方文化與政治格局圖片來源:歷史圖片庫/環球影像集團/蓋蒂圖片社考慮到中國在應對房地產債務問題的同時仍依賴製造業出口,全面貿易爭端不符合習近平的利益。這個時機對特朗普頗為有利。不過自特朗普首輪貿易衝突以來,中國製造業已取得顯著進步,並降低了對美依賴。Fathom諮詢公司的安德魯·哈里斯指出,2005至2023年間,中國在20個高端商品和服務領域中,有19個實現了全球出口份額增長,而美國在其中16個領域出現下滑:

來源:Fathom諮詢公司這一進展並不令人震驚。中國加入世界貿易組織降低了出口壁壘。但哈里斯認為,這種模式值得關注。通常,隨着一個國家與全球經濟融合程度加深,它會越來越專注於其效率相對較高的領域,而其他領域則依賴進口:

來源:Fathom諮詢公司這一進展並不令人震驚。中國加入世界貿易組織降低了出口壁壘。但哈里斯認為,這種模式值得關注。通常,隨着一個國家與全球經濟融合程度加深,它會越來越專注於其效率相對較高的領域,而其他領域則依賴進口:

中國全面擴張的出口表明,它並未遵循這一模式,而是試圖同時主導所有領域的出口市場。這一點在中美貿易模式中尤為明顯——中國在其比美國更專業的領域(通常是商品)擁有大量順差,而在美國更專業的領域(通常是服務行業)僅出現少量逆差。

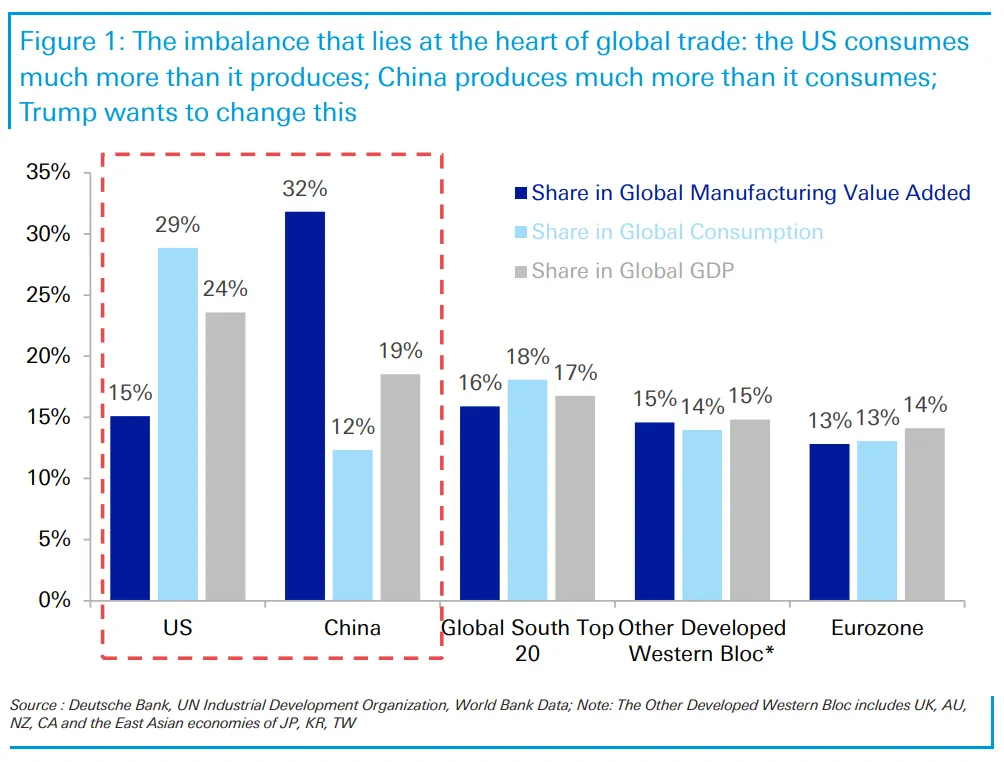

此外,德意志銀行的吉姆·裏德指出,儘管美國佔全球消費的29%,但其商品生產僅佔全球的15%。中國佔全球製造業的32%,而消費僅佔12%:

兩國都希望改變這一現狀。如果中國堅持生產次級或初級產品,其製造業經濟或許不會如此令人困擾。但它向高端領域的不懈進軍引發了恐慌,而對美國而言,獲得更便宜的商品已不再被視為"划算的交易"。由於美國無法停止遠超其生產能力的消費,中國現在可能發現,它已經越過了孫子兵法中可避免衝突的臨界點——即使短期和平協議即將達成。

兩國都希望改變這一現狀。如果中國堅持生產次級或初級產品,其製造業經濟或許不會如此令人困擾。但它向高端領域的不懈進軍引發了恐慌,而對美國而言,獲得更便宜的商品已不再被視為"划算的交易"。由於美國無法停止遠超其生產能力的消費,中國現在可能發現,它已經越過了孫子兵法中可避免衝突的臨界點——即使短期和平協議即將達成。

——理查德·艾比

DeepSeek引發的漣漪效應

DeepSeek激起的漣漪仍在擴散。這款高性價比中國人工智能模型的問世顛覆了市場認知——尤其是"科技七巨頭能輕易將其傳統優勢複製到AI領域"的固有觀念正受到挑戰。DeepSeek同時動搖了業界對其天價AI研發投入終將獲得回報的信心。

收盤後,谷歌母公司Alphabet率先感受到衝擊波:交易員用大幅拋售來"歡迎"其第四季度財報。因營收略遜預期,其股價應聲下跌(即將公佈財報的雲計算巨頭亞馬遜公司同樣未能倖免):

Alphabet遭遇寒流

盤後交易中谷歌遭重挫,亞馬遜也被拋售

數據來源:彭博社

注:基準值設定為凌晨4點=100

鑑於營收差距其實不大,此番拋售顯示在DeepSeek之後,市場對科技巨頭的要求更為嚴苛:

谷歌小幅失準

Alphabet營收增長但略低於預期

數據來源:彭博社

更令交易員不滿的是,今年資本支出可能高達驚人的750億美元,此前預估值為579億美元。自ChatGPT引爆AI軍備競賽以來,Alphabet的資本支出增長已令人瞠目——這些投入真的物有所值嗎?

人工智能投資熱潮代價高昂

自ChatGPT推出以來,Alphabet的投資力度已翻倍

來源:彭博社

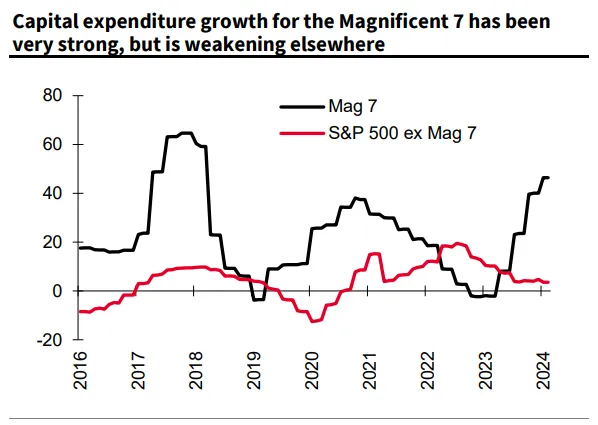

這很關鍵。法國興業銀行的安德魯·拉普索恩指出,資本支出幾乎是當前唯一增長的領域——過去兩年快速攀升,而標普500指數中其餘493家非"七巨頭"企業的支出持續萎縮:

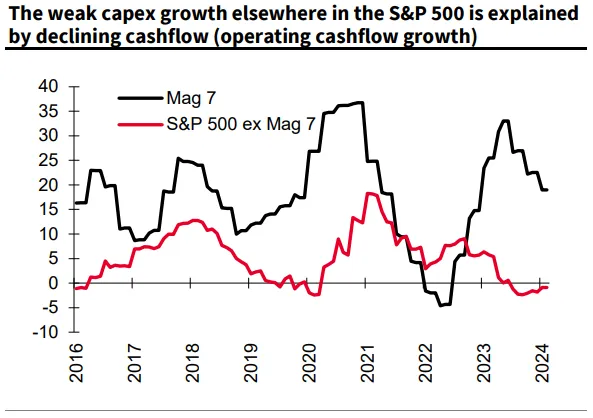

來源:法國興業銀行拉普索恩表示:“七巨頭"的資本支出"以美元計算過去四年翻番,去年增速達40%。而標普500其他成分股去年資本支出僅增長3.5%。“原因在於其餘493家企業現金流匱乏:

來源:法國興業銀行拉普索恩表示:“七巨頭"的資本支出"以美元計算過去四年翻番,去年增速達40%。而標普500其他成分股去年資本支出僅增長3.5%。“原因在於其餘493家企業現金流匱乏:

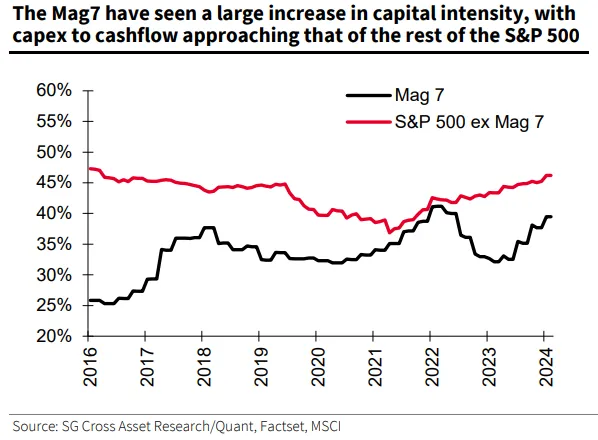

來源:法國興業銀行但Alphabet的聲明顯示其資本密集度將提升。從壟斷租金中獲取的可觀現金,越來越多會流向人工智能軍備競賽——從而無法分配給股東:

來源:法國興業銀行但Alphabet的聲明顯示其資本密集度將提升。從壟斷租金中獲取的可觀現金,越來越多會流向人工智能軍備競賽——從而無法分配給股東:

來源:法國興業銀行ChatGPT引發的資本支出狂潮固然重要,但DeepSeek之後的核心問題是:這種投入是否合理?“七巨頭"主要在相互博弈中燒錢,只要持續盈利就無可厚非。但這引發出關於其商業模式的深層思考,與互聯網初期的對比頗具啓示意義。

來源:法國興業銀行ChatGPT引發的資本支出狂潮固然重要,但DeepSeek之後的核心問題是:這種投入是否合理?“七巨頭"主要在相互博弈中燒錢,只要持續盈利就無可厚非。但這引發出關於其商業模式的深層思考,與互聯網初期的對比頗具啓示意義。

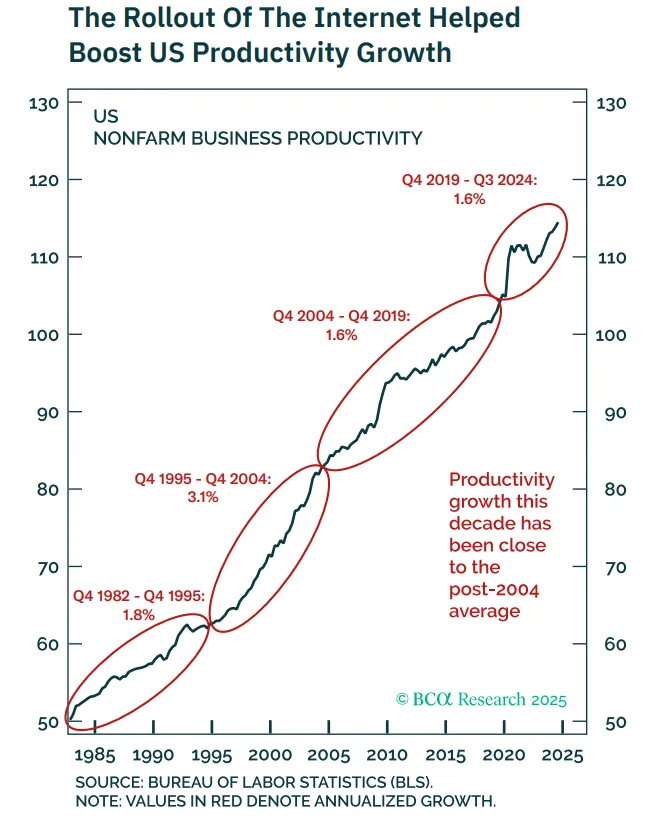

如今很容易忘記,但在萬維網將互聯網推向公眾視野後的頭十年裏,對其的批評是沒人能想出如何從中盈利。它對生產力的影響是巨大的,但公司們直到生產力增長爆發期結束後才開始真正實現盈利。這張圖表來自BCA研究的彼得·貝雷津:

來源:BCA研究當現在被稱為“七巨頭”的公司開始研究如何將互聯網貨幣化時,貝雷津説:“他們通過利用兩種經濟力量來實現這一點,這兩種力量使他們能夠為自己的業務創造自然壟斷:1)網絡效應;2)規模經濟。”社交媒體或蘋果、安卓生態系統的網絡效應顯而易見;你使用它們正是因為其他人都在用。同樣,軟件和網絡服務享有巨大的規模效應,因為編寫成本很高,但複製成本幾乎為零。

來源:BCA研究當現在被稱為“七巨頭”的公司開始研究如何將互聯網貨幣化時,貝雷津説:“他們通過利用兩種經濟力量來實現這一點,這兩種力量使他們能夠為自己的業務創造自然壟斷:1)網絡效應;2)規模經濟。”社交媒體或蘋果、安卓生態系統的網絡效應顯而易見;你使用它們正是因為其他人都在用。同樣,軟件和網絡服務享有巨大的規模效應,因為編寫成本很高,但複製成本幾乎為零。

貝雷津表示,大語言模型的問題在於它們兩者都不具備。“如果我使用ChatGPT,其他人是否使用它對我來説並不重要,”他説,這排除了網絡效應。在DeepSeek之前,人們假設它們具有規模經濟,但“事實證明,創建大語言模型可能並不那麼昂貴(特別是如果它們基於開源技術)。相比之下,持續使用它們的成本很高,不僅因為推理所需的昂貴芯片,還因為運行所有這些數據中心所需的能源成本。”這導致了以下毀滅性的評估:

大語言模型與航空公司頗為相似。航空公司對全球貿易不可或缺,但由於高昂的運營成本及彼此間高度同質化,似乎始終難以盈利。

為衡量此言論的爭議性,請看標普1500指數中航空業與信息技術行業過去十年的市淨率變化。若有人能提出這樣的質疑,便不難理解科技股引發的市場焦慮:

若科技股估值向航空業看齊?

市場賦予航空業的估值正持續萎縮

數據來源:彭博社

“七巨頭"正承載巨大壓力。一旦其高估值本質被證實,相比之下顯得廉價的替代性股票投資選擇比比皆是。BCA研究院的達瓦爾·喬希提出的觀點或許最為震撼:如今這七家科技巨頭的總市值已超過STOXX 600指數中600家歐洲大型企業的總和。標普500信息技術板塊同樣如此:

歐洲股市差距持續擴大

美國"七巨頭"市值超越歐洲600強總和

數據來源:彭博社

注:美元計價

科技平台的崛起與歐洲企業衰落確有緣由,但如此巨大的價值交叉真能合理嗎?喬希認為"AI狂熱疊加歐洲當前困境"造就了"50年一遇的估值錯位…與機遇”。此論不無道理。難怪當"七巨頭"業績稍遜完美時,投資者便如坐針氈。

生存指南

我想建議您閲讀關於露西·萊比的資料,這位英國護士因謀殺七名由她照護的嬰兒被判終身監禁。沒有人目睹她襲擊任何嬰兒,但每當發生可怕事件時她總在值班;該案的關鍵在於統計數據和推論。如今,統計學家指出這些數據並不顯著且無法證明任何罪行,而一組國際知名新生兒科專家認為所有死亡均可歸因於自然原因,沒有理由懷疑存在犯罪行為。如果這真是一起司法誤判——我越來越傾向於這個觀點——那將是歷史上最嚴重的冤案之一。對於《歸途》的讀者們而言,我們的生活常常依賴於統計推斷,這是一個極其重要的警示故事。我強烈推薦閲讀我鏈接的這些文章;內容令人不安,但其中的教訓至關重要。

更多來自彭博觀點的內容:

- 諾亞·費爾德曼:特朗普正在考驗我們的憲法體系。它表現良好

- 比爾·達德利:特朗普的關税比我想象的還要糟糕

- 萊昂內爾·洛朗:歐洲人應如何為特朗普的貿易攻勢做準備

想要更多彭博觀點?OPIN <GO>。或者您可以訂閲我們的每日通訊。