華爾街分散交易激增掩蓋了對擁擠交易的擔憂——彭博社

Christian Dass

華爾街熱議備受追捧的分散交易策略過於擁擠已有一年,但該策略似乎依然有效——且規模持續擴大。

其持久吸引力的一個佐證是:銀行推出的量化投資策略(QIS)產品激增,這些產品通過系統化操作在該交易領域取得成效。批評者指出,雖然QIS讓波動率分散策略(客户做空指數波動率同時做多成分股波動率)覆蓋更廣泛羣體,但投資者可能最終以較不利的價位入場。

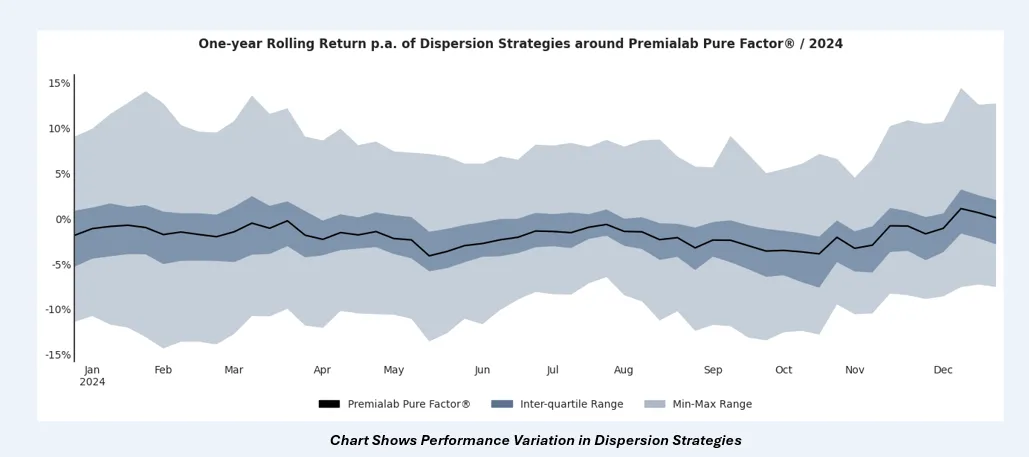

這似乎並未減弱市場熱情:QIS數據提供商Premialab首席執行官Adrien Geliot表示,2024年分散策略規模較2023年增長267%,而往年增速不足20%。

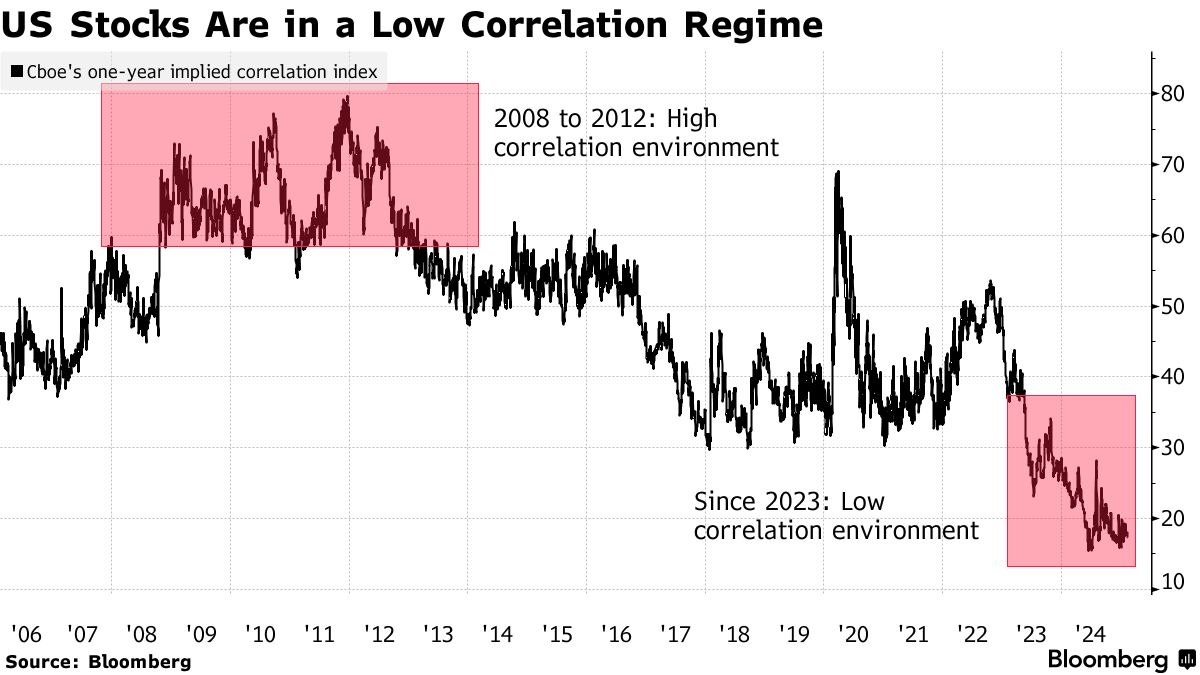

1月下旬由DeepSeek引發的人工智能概念股拋售潮,使分散交易重回焦點:當英偉達和阿斯麥等個股劇烈震盪時,指數波動相對温和,從而放大了該策略收益。摩根大通Arnaud Jobert透露,在DeepSeek事件當日,該行旗艦分散指數產品單日漲幅達3.3%。

摩根大通股票結構全球主管兼全球戰略指數聯席主管Jobert表示:“系統化分散策略表現非常出色。”

摩根大通股票結構全球主管兼全球戰略指數聯席主管Jobert表示:“系統化分散策略表現非常出色。”

據估算,波動率分散交易總市場規模在5億至10億美元名義波動風險敞口之間。隨着Cboe全球市場公司計劃推出跟蹤該策略的指數期貨,其受歡迎程度或將進一步提升。

閲讀更多:對沖基金期權押注在科技股動盪中創2020年以來最大漲幅

花旗集團英國、歐洲、中東和非洲機構結構主管安託萬·波什雷表示:“在純粹的做空波動率套利策略之後,波動率分散交易仍是全球客户中最受歡迎的波動率交易。儘管市場規模龐大且存在擁擠擔憂,但由於部分對沖基金因不利的市值計價減少了頭寸,該交易的擁擠程度遠低於一年前。”

對於剛接觸該交易的投資者來説,一個潛在挑戰可能是策略的多樣性——從波動率互換到上市期權再到分散看漲合約,每種策略都有不同的收益特徵和最終結果。對沖基金通常傾向於傳統的波動率互換,而資源較少、難以評估此類場外衍生品價值的機構則傾向於選擇使用固定執行價期權的量化投資策略(QIS)產品。

來源:Premialab金融工程師不得不不斷創新以滿足對沖基金和大型機構投資者的需求。一種名為"鈀金"的熱門產品在個股表現不能代表一籃子股票時盈利——這種情況通常發生在股票大幅上漲時,例如收購期間。

來源:Premialab金融工程師不得不不斷創新以滿足對沖基金和大型機構投資者的需求。一種名為"鈀金"的熱門產品在個股表現不能代表一籃子股票時盈利——這種情況通常發生在股票大幅上漲時,例如收購期間。

法國巴黎銀行戰術解決方案銷售主管烏列爾·庫特諾夫斯基表示:“分散看漲(或稱護身符/鈀金)策略經受住了時間考驗,已成為表達分散交易的流行方式,但需注意進出場時機,因為這不是統計套利交易。”

另一種流行的變體是“走廊式”分散策略,即投資者僅承擔特定現貨價格區間內已實現波動率的風險。這種策略下,由於剔除了極端尾部風險,單股波動率的購買成本更低,從而降低了銀行的風險,同時也為交易規模較小、流動性較差的公司創造了機會——銀行可能已持有需要對沖的頭寸。

“這種策略只採集指定價格走廊內的觀測值,比如設定為現價的60%-120%,“庫特諾夫斯基解釋道。他表示,銀行的外來衍生品交易台"能夠為二線或三線股票提供流動性,而客户通過傳統波動率互換根本無法觸及這類標的”。

除了傳統的歐洲斯托克50指數或標普500指數前50成分股構成的籃子,定製化籃子分散策略——即選取特定股票組合與基準指數對沖——已逐漸流行。但部分買方客户對此持謹慎態度,因為銀行常基於歷史回測數據推銷這類產品,而這些誘人的回測結果未來可能難以復現。

“投資者需警惕分散交易可能被供應商人為操控,“燈塔坎通諮詢主管安託萬·布拉克指出,“我們曾目睹某美國大行展示漂亮的五年回測數據,後來發現其樣本選擇存在偏差。”

市場參與者可能質疑:當高波動環境重現,買賣雙方是否具備應對個股同步暴跌的能力?

“鑑於市場可能會伴隨波動性衝擊,且客户現在採取了更為防禦性的配置,市場抵禦相關性衝擊的能力現在比過去更強,”喬伯特表示。