投資者在德國支出計劃後擁抱"勇敢新歐洲"——彭博社

Aline Oyamada, Michael Msika

德國武裝部隊在立陶宛帕布拉德附近演習。

德國武裝部隊在立陶宛帕布拉德附近演習。

攝影師:肖恩·蓋洛普/蓋蒂圖片社在歐洲市場經歷歷史性轉變的一週後,投資者們宣稱這可能只是開始。

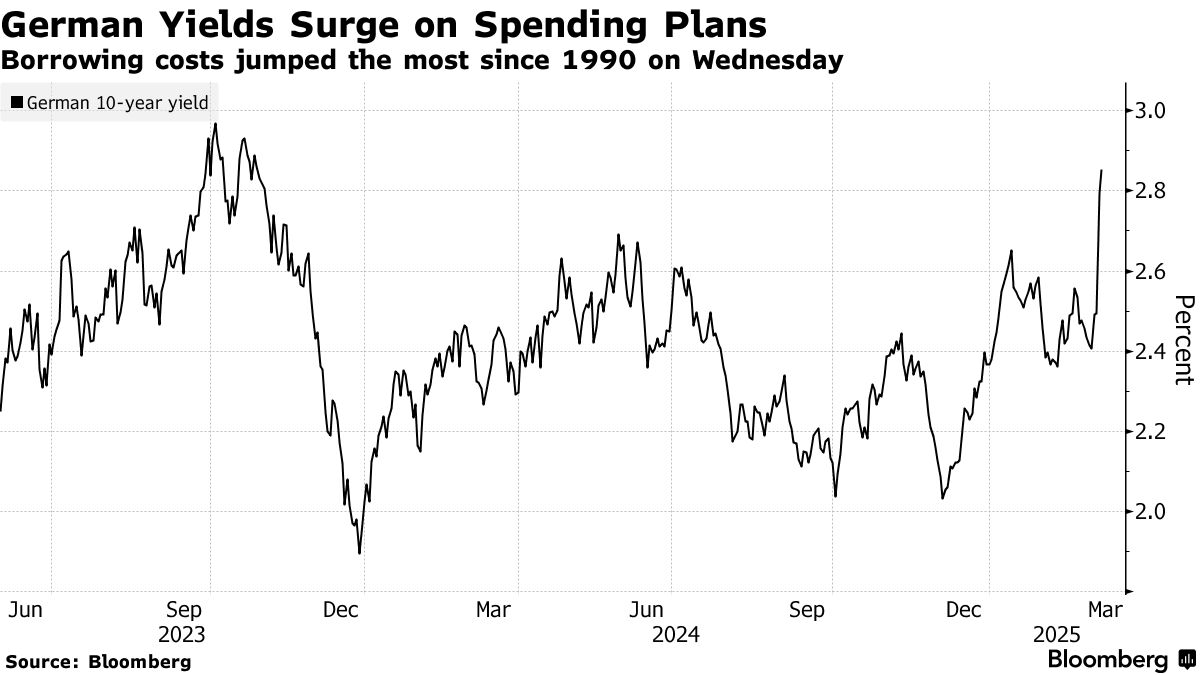

德國放棄長達數十年的緊縮政策轉向擴大支出,引發了歐洲大陸幾乎所有資產的劇烈波動。歐元正邁向2009年以來最佳單週表現,德國DAX指數創下歷史新高。與此同時,債券市場暴跌,德國10年期國債料將錄得1990年以來最糟糕的一週。

策略師們迅速上調了預測,包括經濟增長、企業盈利、聯邦借貸和利率等方面,同時摒棄了數週前看跌的觀點——當時認為歐元兑美元匯率將跌至平價。

“我們可能正迎來一個’美麗新歐洲’,“摩根大通私人銀行全球投資策略師麥迪遜·法勒表示,“隨着政策制定者努力按照自身條件規劃歐盟的未來,新的遊戲規則正在形成。”

總體而言,這是歐洲投資者多年來最具影響力的一週之一,可與歐洲央行行長馬里奧·德拉吉在應對歐元危機時"不惜一切代價"的立場相提並論。

這也標誌着"美國例外論"交易的進一步瓦解——這個主導去年末的策略曾助推美元和美股走強,當時唐納德·特朗普重返白宮承諾減税、加徵關税和放鬆監管。但隨着投資者意識到貿易戰的殘酷現實及其不可預測的外交作風,市場熱情已然消退。

如今,隨着歐洲領導人在支持烏克蘭和加速國防能力建設方面更加團結一致,德意志銀行全球宏觀研究與主題策略主管吉姆·裏德告訴客户,他懷疑"全球投資者是否已充分理解和消化這一重大消息的重要性”。

裏德寫道:“這是德國史詩級的地緣政治轉向,或許目前只有快錢和靈活投資者做出了反應。”

瑞銀投資銀行策略師表示,一個潛在結果是隨着消費者響應"經濟民族主義"號召,更多資金將留在歐洲大陸。他們在本週報告中指出,這將使歐元作為儲備貨幣對美元的吸引力與日俱增。

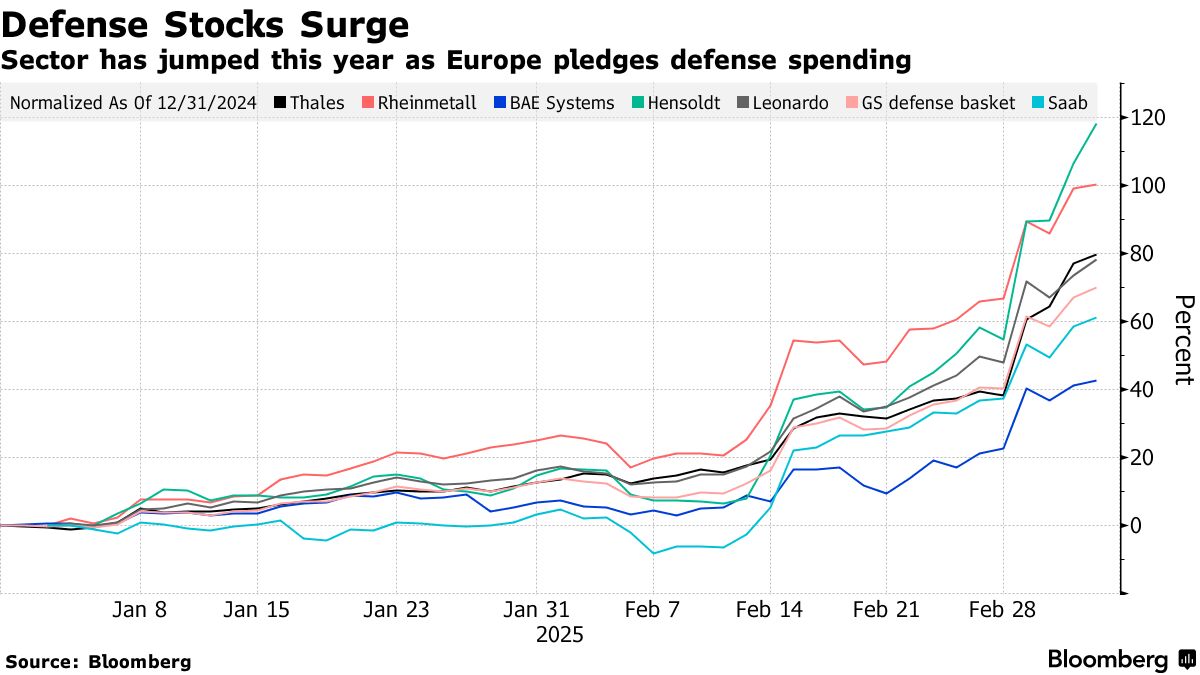

其他投資者認為,德國決定釋放數千億投資資金將加速資金輪動至歐股。德國DAX指數年內已上漲18%,而標普500指數仍為負收益。國防板塊——今年最受投資者青睞的交易——目前已上漲69%。萊茵金屬公司股價翻倍。

歐洲引領市場時,價值股佔據主導:股市觀察

歐洲引領市場時,價值股佔據主導:股市觀察

花旗集團策略師貝婭塔·曼蒂表示,若支出計劃得以實施,到2029年歐洲企業年均利潤將增長11%。她指出這一增速遠超其他分析師9%的普遍預期。近年來歐洲企業利潤幾無增長。

從投資者持倉來看,基金對歐股的配置仍相對較低。美國銀行上月發佈的調查顯示,全球投資者中超配歐股的淨比例僅為12%,雖較1月份的1%有所回升。

安聯投資高級經濟學家兼策略師瓦西里奧斯·吉奧納基斯指出:“德國正在推動現代史上的重大轉變,可能從財政緊縮轉向財政刺激,市場應予以關注。”

但局勢仍存變數。俄烏戰爭持續膠着並將產生深遠影響。候任總理弗里德里希·梅爾茨的方案還需獲得議會三分之二通過,需爭取提出多項要求的綠黨支持。最終投票暫定於3月18日舉行。

荷蘭銀行策略師預計歐元將再度走弱,並警告美國對汽車製造商和製藥公司加徵關税可能重創經濟增長。

股市指數已顯露不安跡象,斯托克600指數本週迄今下跌0.2%,或創年內第二次周線收跌。隨着德國國債收益率攀升推高其他地區利率,各國政府可能面臨借貸成本激增的壓力。

但眼下,投資者正將所有賭注押在經濟加速增長上。

但眼下,投資者正將所有賭注押在經濟加速增長上。

高盛集團和三菱UFJ金融集團等機構已放棄歐元兑美元匯率將跌至1:1的押注。對沖基金目前正在買入期權,押注歐元可能在六個月內升至1.20美元,而此前部分機構曾看空至0.95美元以下。

“這對歐元而言是極其重大的轉折點,“瑞士聯合私立銀行外匯策略全球主管彼得·金斯利表示,“你會看到大量基金開始平倉美元多頭頭寸。”

他維持歐元兑1.10美元的預測,但表示這一目標可能提前實現。他預計德國10年期國債收益率將突破3%——這是自2011年以來僅觸及過一次的水平,同時整個歐洲的收益率都將走高。

歐洲預算寬鬆政策歷來適得其反。希臘引發的歐元危機仍歷歷在目,而近期英國和法國也因財政計劃失衡而招致投資者不滿。

德國的不同之處在於其長期推行緊縮政策,使得本週的決定更令人震驚——尤其是柏林方面還在歐盟層面遊説放寬財政紀律。這種節儉作風使德國債務佔GDP比例遠低於多數同行,為其提供了大膽行動的餘地。

“德國的公共債務水平相對較低,但他們將發行大量債券,”UBP的金塞拉表示。“但其他國家的債務水平都很高,而且他們仍在發行相當多的債券。因此,這將具有破壞性。”