債券市場的“特朗普交易”看起來像是衰退策略——彭博社

Michael Mackenzie, Liz Capo McCormick

唐納德·特朗普總統醖釀中的貿易戰是關鍵推手,這很可能帶來又一次通脹衝擊並擾亂全球供應鏈。

唐納德·特朗普總統醖釀中的貿易戰是關鍵推手,這很可能帶來又一次通脹衝擊並擾亂全球供應鏈。

攝影師:Michael Nagle/彭博社債券交易員正發出警示信號,隨着特朗普總統混亂的關税政策實施及聯邦勞動力縮減可能進一步抑制經濟增長速度,美國經濟面臨停滯風險加劇。

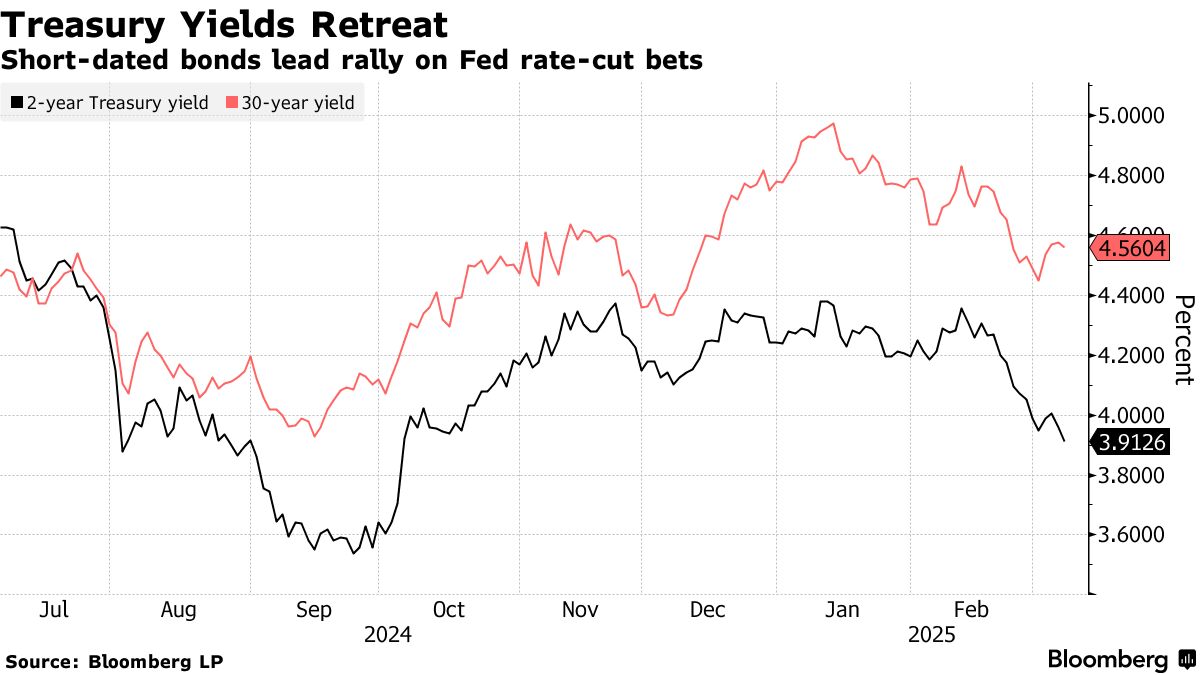

關於特朗普將向經濟擴張注入刺激措施(並維持國債收益率上行壓力)的猜測,在其上任不到兩個月內迅速被推翻。相反,交易員們正大舉買入短期國債,推動兩年期收益率自2月中旬以來大幅下跌,因市場預期美聯儲最早將於6月重啓降息以防止經濟惡化。

“就在幾周前,我們還在被詢問是否認為美國經濟正在重新加速——而現在突然之間,‘衰退’這個詞被反覆提及,“道明證券美國利率策略主管Gennadiy Goldberg在談及經濟衰退風險時表示,“市場情緒已從對增長的狂熱轉為徹底絕望。”

這一動向標誌着國債市場的急劇逆轉。過去幾年主導市場的關鍵因素是美國經濟出人意料的韌性,儘管海外增長疲軟。投資者最初押注總統選舉結果只會強化這一趨勢,並在去年末因預期更快增長和通脹(所謂"特朗普交易"的核心)而大幅推高收益率。

然而自2月中旬以來,隨着新政府政策給經濟前景蒙上巨大不確定性,國債收益率開始下行。短期證券領跌導致收益率曲線趨陡,這通常是投資者押注美聯儲將啓動寬鬆貨幣政策以刺激經濟增長時的典型市場反應。

關鍵推手是特朗普醖釀的貿易戰,這可能引發新一輪通脹衝擊並擾亂全球供應鏈。這導致上週股市拋售持續,即便在他再次推遲對墨西哥和加拿大加徵關税後仍未止跌。政府扣留聯邦資金和解僱數萬名公務員的舉措也在加劇負面影響。

關鍵推手是特朗普醖釀的貿易戰,這可能引發新一輪通脹衝擊並擾亂全球供應鏈。這導致上週股市拋售持續,即便在他再次推遲對墨西哥和加拿大加徵關税後仍未止跌。政府扣留聯邦資金和解僱數萬名公務員的舉措也在加劇負面影響。

“由於特朗普政策順序——先加關税後減税——經濟衰退風險無疑更高了,“Brandywine全球投資管理公司投資組合經理陳翠西表示。

特朗普週日稱美國經濟面臨"轉型期”,以此淡化對經濟放緩風險的擔憂。週一亞洲交易時段國債上漲,基準10年期收益率下跌3個基點至4.27%。

| 延伸閲讀: |

|---|

| 華爾街投行警告市場信號顯示經濟衰退風險上升科技股拋售加劇 納斯達克100指數跌入修正區間DOGE危機蔓延恐致美國50萬工作崗位不保 |

上週歐洲與美國債券市場的分化凸顯了市場情緒的轉變,這兩者通常走勢一致。然而,當德國國債收益率因預期增加國防開支以彌補美國對烏克蘭支持減少而飆升時,美國國債幾乎紋絲不動。

當然,過去幾年債券交易員已多次為經濟衰退做好準備,結果卻在經濟持續強勁時遭受損失。目前預計今年將進行三次25個基點的降息,但這並不足以表明美聯儲將進入抗衰退模式。週五,美聯儲主席傑羅姆·鮑威爾表示他不急於恢復寬鬆政策,稱儘管"高度不確定性持續存在”,但"經濟仍處於良好狀態”。

此外,通脹可能繼續對收益率構成上行壓力,本週公佈的消費者價格指數報告預計將顯示2月份同比上漲2.9%,頑固高於美聯儲2%的目標。

但經濟降温的跡象正在不斷累積,包括亞特蘭大聯儲的GDPNow指標顯示美國國內生產總值將在第一季度出現萎縮。

儘管勞工部報告顯示2月份就業增長保持穩定,但其週五的報告也提供了勞動力市場疲軟的證據:永久失業人數增加,聯邦政府僱員減少,因經濟原因從事兼職工作的人數激增。

彭博策略師觀點…

“就業報告細節遠比標題糟糕,這些前瞻性指標似乎助推了國債持續上漲。數據支持美聯儲提前降息,加劇了市場對經濟衰退的擔憂,因此應會延續近期美國金融市場債市走牛、股市看跌的態勢。”

——彭博MLIV策略師愛德華·哈里森。更多分析詳見MLIV。

債券市場走向將在很大程度上取決於特朗普未來幾個月的政策走向。財政部長斯科特·貝森特週五承認,政府政策可能導致經濟動盪,但對長期前景表示信心。

特朗普週四似乎回應了外界對政府激進削減開支的擔憂,指示內閣部長們在裁員時使用"手術刀"而非"斧頭”。隨着股市暴跌,他再次將墨西哥和加拿大的關税上調推遲一個月,儘管已對中國加徵關税並計劃對其他國家採取更多類似行動。

“在這場關税戰之前,市場認為關税會引發通脹,現在人們則認為會導致衰退,”布蘭迪萬公司的陳表示,“這是個重大轉變。”

重點關注

- 經濟數據:

- 3月10日:紐約聯儲1年期通脹預期

- 3月11日:NFIB小企業樂觀指數;1月JOLTS職位空缺

- 3月12日:MBA抵押貸款申請;消費者物價指數;實際平均時薪和週薪;聯邦預算餘額

- 3月13日:生產者物價指數;初請和續請失業金人數;家庭淨資產變動

- 3月14日:密歇根大學消費者信心指數和通脹預期

- 美聯儲日程:

- 美聯儲在3月18/19日政策會議前進入通訊靜默期

- 拍賣日程:

- 3月10日:13周、26周國債

- 3月11日:6周國債;3年期票據

- 3月12日:17周國債;10年期票據

- 3月13日:4周、8周國債;30年期債券