美國!以下是該標題的簡體中文翻譯: 《美國例外主義的終結應使歐洲受益最大——彭博社》

Edward Harrison

美國例外主義或許已不復存在。我指的不是催生硅谷並孕育出主導美國市場的科技巨頭的創業模式,而是該模式持續帶來更高盈利增長、推動美股跑贏其他市場的能力。

美國例外主義或許已不復存在。我指的不是催生硅谷並孕育出主導美國市場的科技巨頭的創業模式,而是該模式持續帶來更高盈利增長、推動美股跑贏其他市場的能力。

展望未來,隨着美國縮減開支,增長動能將轉向歐洲,使長期表現低迷的歐洲股市迎來轉機。這是市場尋找新領頭羊過程中出現的首個重大資產配置轉向。

- 儘管歐洲存在主權債務問題,但美股的超額收益並非始於大衰退後不久,真正起點是2018年。

- 歐洲股市今年表現優異,尤其在美國經濟政策框架成型後更為明顯。

- 原因很清晰:美國受制於高企的財政赤字,而歐洲必須增加國防和基礎設施支出。

- 這種相對優勢將持續存在,因為市場需要時間完全相信範式轉變。

- 形勢轉變將加速近期美股超級泡沫的破裂。

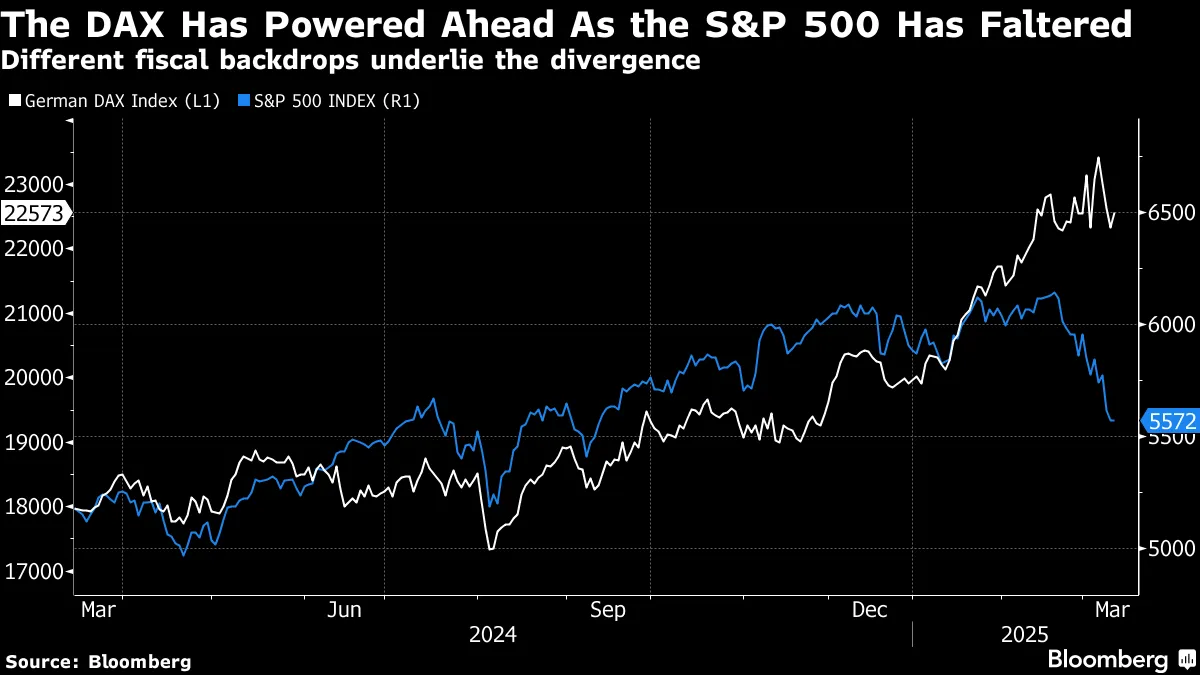

美股相對優勢約始於七年前

我見過許多通過調整成分股結構來對比歐美股市的圖表。比如歐洲重工業比重更高而科技含量較低。因此這類分析常需剔除科技板塊或所謂"美股七巨頭",才能判斷美股是否存在顯著溢價。數年前我曾就此事採訪德國資產管理人菲利普·沃恩蘭,他指出經調整後美股實際並無溢價,只是增長更強勁。

但那場對話發生在2019年。更早一年,自2018年起美國就開始掀起大幅跑贏市場的浪潮。如今這兩個市場已不可同日而語。

以消費股為例,家樂福這類增長平穩的企業市盈率不足12倍,與美國的塔吉特或金寶湯相當。但歐洲的頭部企業——如路威酩軒24倍、雀巢21倍的市盈率——則遠低於沃爾瑪34倍的估值。若被視為成長股,在美國市場會獲得顯著溢價。由於美股由高增長的"科技七巨頭"引領,這種溢價體現在美股的超額收益上,其中大部分來自市盈率擴張。

以消費股為例,家樂福這類增長平穩的企業市盈率不足12倍,與美國的塔吉特或金寶湯相當。但歐洲的頭部企業——如路威酩軒24倍、雀巢21倍的市盈率——則遠低於沃爾瑪34倍的估值。若被視為成長股,在美國市場會獲得顯著溢價。由於美股由高增長的"科技七巨頭"引領,這種溢價體現在美股的超額收益上,其中大部分來自市盈率擴張。

誠然,美國並非在所有領域都較歐洲存在溢價。但在市場核心領域——那些主導各行業龍頭股方面確實如此。在美國經濟增長更強勁的背景下,為成長性支付溢價某種程度上解釋了所謂的"美國例外論"。

這一敍事在今年被顛覆

早在特朗普政府上任前,我們就看到這種敍事開始轉變。觀察標普500與德國DAX指數的對比可見就職典禮後標普500因政策不確定性而停滯時,DAX就開始跑贏。隨着特朗普首批政策反增長本質在二月中旬明朗化,美股暴跌,DAX則持續走高。

當前的情況表明,特朗普代表着美國範式的逐步轉變。他本人甚至直言不諱地表示,美國在向新經濟模式轉型時需要一段過渡期。以下是我上週五在彭博終端客户報告中對該政府信息的解讀:

當前的情況表明,特朗普代表着美國範式的逐步轉變。他本人甚至直言不諱地表示,美國在向新經濟模式轉型時需要一段過渡期。以下是我上週五在彭博終端客户報告中對該政府信息的解讀:

他們的言論指向芝加哥經濟學派式的美國經濟改革,這將包括一個導致十年期收益率保持低位但損害股市的大型增長波動。

…

貝森特似乎正在為徹底的經濟改革奠定基礎,從他認為是過度政府主導的經濟模式轉向由私人投資和競爭主導的模式。這將包括一個痛苦的調整期。

這對債券投資者來説是個好消息,但對股票投資者來説是個壞消息,因為這表明了一種經過校準的風險策略,即在任何放松管制或減税措施生效之前,先通過關税和政府支出削減來消除“不良因素”。雖然特朗普、貝森特和DOGE的支持者埃隆·馬斯克通過這一策略可能會面臨嚴重的增長放緩甚至衰退的風險,但如果他們能夠在2026年中期選舉之前成功實現經濟增長的復甦,這一策略將在經濟和選舉上取得回報。

無論你如何看待這種範式轉變背後的邏輯,它都意味着中期增長將放緩。甚至特朗普總統也公開承認了這一點。我認為這種增長不足將持續相當長的一段時間。因此,這將使歐洲的優異表現持續下去。

數字解讀

- 16% - 截至3月11日,2025年DAX指數相對標普500指數的超額收益

財政赤字是這裏不可告人的秘密

特朗普的緊縮政策凸顯了美德兩國的關鍵差異——財政赤字。美國預算赤字規模遠超德國,這為美國私營部門額外注入了較德國高出2-3個百分點的消費力,有時甚至更多。

疫情期間這一差異尤為明顯,當時美國政府不遺餘力確保家庭現金流充裕。

疫情期間這一差異尤為明顯,當時美國政府不遺餘力確保家庭現金流充裕。

彭博數據雖未顯示德國最新數據,但其赤字率始終低於3%。交易經濟學數據顯示2024年全年赤字率為2.8%,剛好符合《馬斯特裏赫特條約》3%的赤字門檻。因此當前2-3%的差距實際可能接近4%。顯然德國通過出口彌補了內需不足,但這無法抵消財政刺激帶來的內需差異,導致其經濟增長持續疲軟。

這一局面即將改變,主要源於特朗普政府向歐洲傳遞的"自求多福"信號。失去美國軍事保護傘,加之美國通過鋁鋼關税發動貿易戰,歐洲各國已意識到必須全面降低對美依賴。在德國,候任總理弗里德里希·梅爾茲甚至試圖在聯邦議院跛腳鴨會期修憲擴大舉債權限,以避免依賴有親俄傾向的德國選擇黨支持——該黨可能因此阻撓改革。

市場尚未充分消化這一因素

正如特朗普政策中抑制增長的部分需要時間顯現,歐盟這一促進增長的議程同樣需要時日才能完全明朗。因此,市場遠未將其完全納入定價。證據體現在增加國防和基礎設施支出的立法中,也即將體現在經濟增長和盈利數據中。

第一個重大障礙本週出現在德國,綠黨一直阻撓憲法修訂,因為他們在基礎設施方面有特定的環保訴求。他們將在即將組建的聯合政府中失去權力,因此希望趁仍具影響力時確保其議程項目得到落實。但一旦德國允許增加債務,正如我們在歐洲主權債務危機期間所見,由於德國一直是歐盟債務和赤字規則的執行者,整個歐盟都將出現更多政府支出。

我預計憲法修訂將再次提振歐洲股市,而資金實際投入並反映在增長和盈利中後,歐洲股票還有更多上漲空間。

超級泡沫將如何演變?

與此同時,我決定每週追蹤超級泡沫的進展。我希望每週都添加相關評論,即使簡短,以記錄隨着美國例外主義的消退,我認為回報率的引力將如何不可避免地發揮作用。

需要提醒的是,這裏的論點是股票牛市導致美國股市長期回報率以長波形式走向極端高估。這些頂部會自我修正,但最終會導致極端低估。我們正處於下行波的第六年,我認為這與1959年市場頂部之後的情況最為相似。再次提供圖表以供參考。

如果三月份標普指數以昨日收盤水平結束,過去十年中我們股票實際回報率(扣除通脹後)將接近100%。這大約是我們六年前水平的一半,甚至比三年前疫情期間的交易泡沫時期還要低。這使我們回到了2018年左右的水平,當時美國例外主義剛剛開始盛行。如果我對美國例外主義確實已經結束的判斷正確,預計未來幾年這些數字將進一步縮水,任何經濟下行都會加速這一下降趨勢。

更多來自彭博社的內容

喜歡《全面風險》? 看看這些新聞簡報:

- 《市場動態》 瞭解股票、債券、外匯和大宗商品的動向

- 《奇貨可居》 喬·韋森塔爾和特雷西·阿洛韋的簡報,探討最新的市場狂熱

- 《每日經濟》 瞭解不斷變化的形勢對政策制定者、投資者和您意味着什麼

- 《首席財務官簡報》 瞭解財務領導者需要知道的內容

您還可以獨家訂閲其他僅限訂閲者的新聞簡報。點擊此處查看所有新聞簡報,充分利用您的彭博訂閲。