交易員削減降息押注 靜待美聯儲政策明朗化——彭博社

Edward Bolingbroke

交易員們正在減少對美國降息的押注,因為他們希望在經濟和政治多重因素交織的複雜局面中,從美聯儲那裏獲得更明確的指引。

就在一週前,美國短期期貨市場還反映出對2025年降息近75個基點的預期,包括最早可能在6月降息。而現在,在美聯儲週三政策決定和新聞發佈會前的幾個小時裏,市場幾乎只計價了兩次降息——而且要到下半年才會實施。

互換市場不再計價美聯儲降息

明年年底前的降息溢價在過去一週有所下降

來源:彭博社

注:市場定價基於美聯儲日期的OIS代碼

美聯儲政策制定者和投資者都處於一個棘手的境地:一方面,美國經濟仍在增長,通脹雖然高於央行官員的預期,但似乎正在得到控制。這要求在進一步降息時保持謹慎。

與此同時,隨着對總統唐納德·特朗普高關税貿易政策可能導致經濟停滯並重新加速通脹的擔憂加劇,消費者情緒正在惡化,經濟增長的裂痕開始顯現。這些擔憂引發了最近幾周美國股市和其他風險資產的暴跌,並將基準國債收益率推至數月來的最低水平。特朗普的財政政策和計劃的政府削減開支也會對經濟產生影響。

在週三之前,交易員們將重點關注美聯儲主席傑羅姆·鮑威爾的新聞發佈會,以及他在傳達央行當前經濟觀點和權衡特朗普貿易政策潛在影響之間的平衡行為。美聯儲還將發佈其備受關注的利率預測“點陣圖”的最新版本。

摩根士丹利投資管理公司寬泛市場固定收益主管Vishal Khanduja表示:“鮑威爾需要向市場表明,經濟表現良好,但他們已準備好根據需要採取行動。”

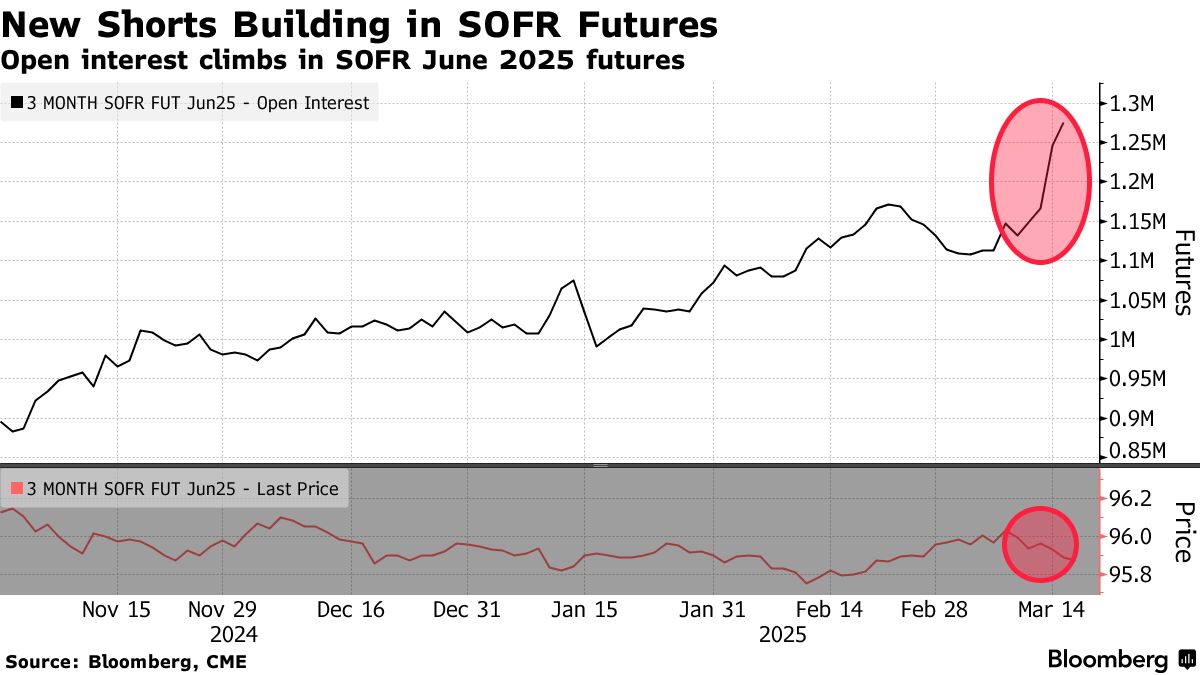

在與密切跟蹤美聯儲政策路徑的擔保隔夜融資利率(SOFR)相關的市場中,交易員們一直在佈局押注央行將維持利率不變直至6月18日會議的頭寸。週一看漲對沖活動有所增加,包括多種期限結構分佈在5月、6月和7月合約中,週二未平倉合約數據顯示這些是新建立的頭寸。

與此同時,在SOFR期貨市場,2025年6月合約已出現空頭頭寸初步積累的跡象,過去四個交易日該合約未平倉量(即新頭寸數量)持續增加。

花旗策略師David Bieber在報告中指出:“過去幾個交易日中,SOFR和聯邦基金的多頭頭寸已從極端水平削減,因為市場正在抵制今年降息三次的預期。”

花旗策略師David Bieber在報告中指出:“過去幾個交易日中,SOFR和聯邦基金的多頭頭寸已從極端水平削減,因為市場正在抵制今年降息三次的預期。”

2025年6月SOFR期貨空頭頭寸持續累積

在現貨市場,週二摩根大通國債客户調查顯示隨着投資者淨頭寸顯示多頭倉位降至一個月最低,衰退憂慮消退的類似主題。

巴克萊私人銀行與財富管理首席市場策略師朱利安·拉法爾格表示:“最終,美聯儲與市場一樣,迫切需要在貿易、關税和整體政策方面獲得一些明確性。我們預計傑羅姆·鮑威爾將避免模稜兩可,繼續倡導依賴數據的方法。”

以下是利率市場最新持倉指標概覽:

摩根大通國債客户調查

截至3月17日當週,摩根大通國債客户調查顯示多頭倉位下降2個百分點,空頭倉位相應增加,中性倉位本週持平。所有客户淨多頭倉位隨後降至2月18日以來最低水平。

摩根大通國債全客户持倉調查

客户淨多頭倉位降至一個月低點

來源:摩根大通、彭博社

數據覆蓋截至3月17日當週

國債期權溢價

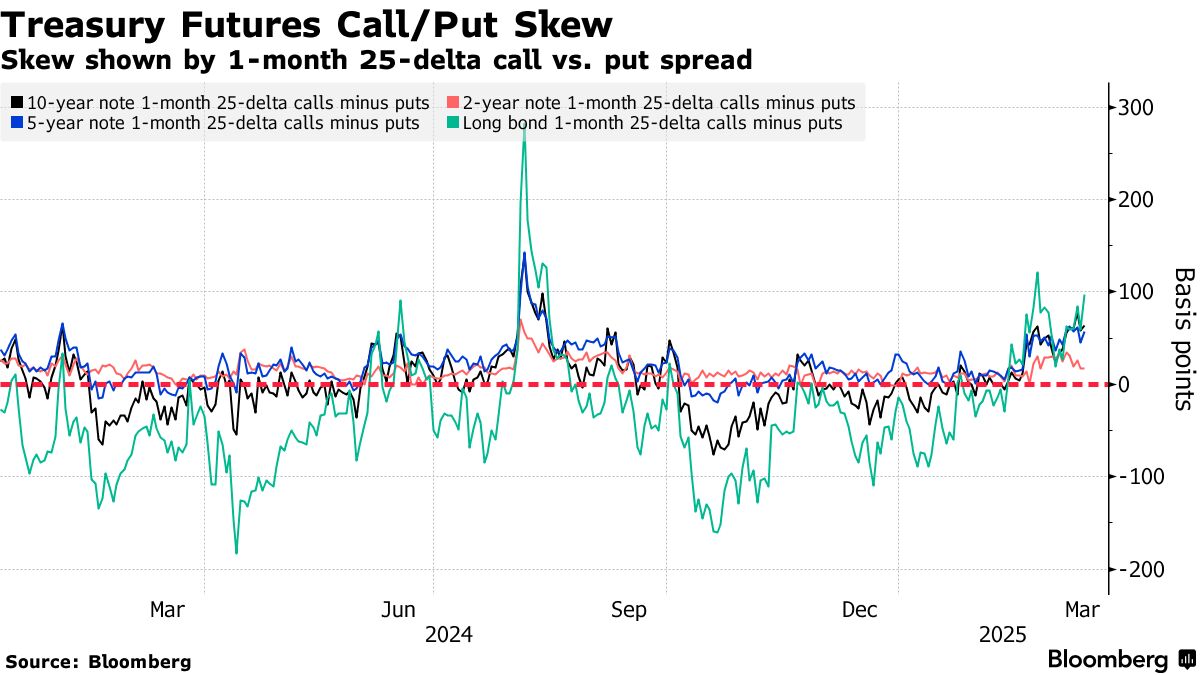

過去一週,國債曲線短端與長端的期權溢價出現分化加劇現象——交易員持續增加支付長端利率上漲保護的成本,而對沖短端上漲風險的溢價則有所下降。這反映在價格走勢上,收益率曲線從3月11日約35個基點趨平至週二收盤約25個基點。

### 最活躍的SOFR期權

### 最活躍的SOFR期權

過去一週95.875和95.8125行權價的未平倉合約大幅增加,主要源於SOFR Jun25 95.875/95.8125/95.75/95.6875看跌禿鷹組合和SFRU5 95.875/95.625/95.375看跌蝶式組合的大規模買入。其他顯著的新風險頭寸還包括買入SFRM5 96.00/96.25/96.375/96.50看漲禿鷹組合,同時賣出SFRM5 95.75/95.625看跌價差組合。

最活躍的SOFR期權行權價

SOFR期權行權價周度淨變動前5與後5對比

來源:彭博、CME

數據涵蓋過去一週各執行價未平倉合約變動

SOFR期權熱度圖

在SOFR 2025年3月、6月和9月期權中,當前最集中的行權價為95.625,過去一週交易流推動該點位新增大量2025年9月看跌期權,包括買入SFRU5 95.625/95.125/94.625看跌蝶式組合和SFRU5 95.875/95.625/95.375看跌蝶式組合以建立新風險敞口。其他期限相關交易包括買入SFRM5 96.00/96.25/96.375/96.50看漲鷹式組合,同時賣出SFRM5 95.75/95.625看跌價差。第二密集行權價現為96.00,2025年3月和6月看漲期權與2025年9月看跌期權在此點位均有大量持倉。

SOFR期權未平倉合約

2025年3月、6月及9月期權持倉量前20大行權價

來源:彭博、CME

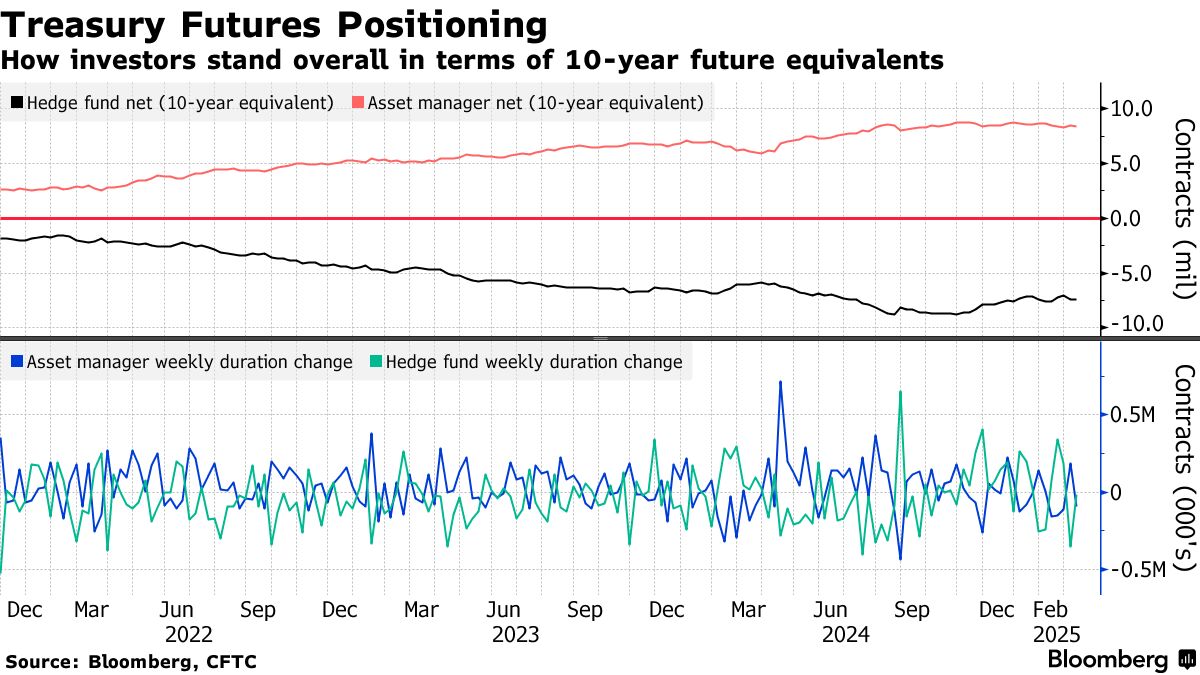

CFTC期貨持倉情況

截至3月11日當週,CFTC數據顯示資產管理機構平倉多頭頭寸,對沖基金則小幅增加淨久期空頭。資管機構總計削減約93,000份10年期國債期貨當量的淨久期多頭,而對沖基金增加約18,000份10年期國債期貨當量的淨久期空頭。資管機構在超長期10年期國債期貨中平倉規模最大,風險敞口約減少870萬美元/DV01。