通過退出美股重塑世界——彭博社

John Authers

法蘭克福證券交易所的DAX收益率曲線與特朗普電視講話。

法蘭克福證券交易所的DAX收益率曲線與特朗普電視講話。

攝影師:Alex Kraus/彭博社 訂閲John Authers的新聞簡報直接發送至您的收件箱,請點擊此處註冊。

今日要點:

- 基金經理正以前所未有的速度拋售美股。

- 德國已採取行動,通過大規模財政擴張政策。

- 比亞迪的快充電池讓特斯拉遭遇了自己的"深度探索時刻"。

- 此外:更多深度思考內容。

分崩離析的世界

這是一個割裂的世界。過去24小時的事件愈發清晰地展現了一個持續數年的趨勢:德國決定通過大規模舉債資助重整軍備,DAX指數飆升而美股下跌;中國比亞迪公司宣佈推出電動汽車新電池,引發特斯拉股價在美國市場遭大幅拋售;美國銀行最新基金經理調查顯示資金正以創紀錄規模撤離美股。

彭博觀點美援裁決或成馬斯克時代終結的開端iPhone需迴歸本源以挽救AI頹勢煤炭成為特朗普礦產令中的骯髒秘密倫敦在召喚,但我的手機在哪?這些現象都表明美國例外主義正在消退——過去十年以美元霸權與"科技七巨頭"平台為特徵的格局正在改變。但變化不止於此。與冷戰結束後盛行的全球化自由市場不同,世界正重新劃分為獨立的利益集團或勢力範圍。這是一種新型的重商主義,或稱自給自足經濟(經濟學中指國家經濟自給)。若美國放棄全球化,某種程度的自給自足將不可避免。但新經濟權力集團將如何重組仍存在巨大不確定性。

市場轉向之迅猛令人震驚。下圖顯示自去年初以來"七巨頭"與德國DAX指數的表現對比:若有人在聖誕假期前做空"七巨頭"並將收益投入德國基準指數,現已獲利56%:

改變投資世界的三個月

自12月24日起,德國股市以56%優勢碾壓"七巨頭"

數據來源:彭博社

注:標準化數據:2024年1月1日=100

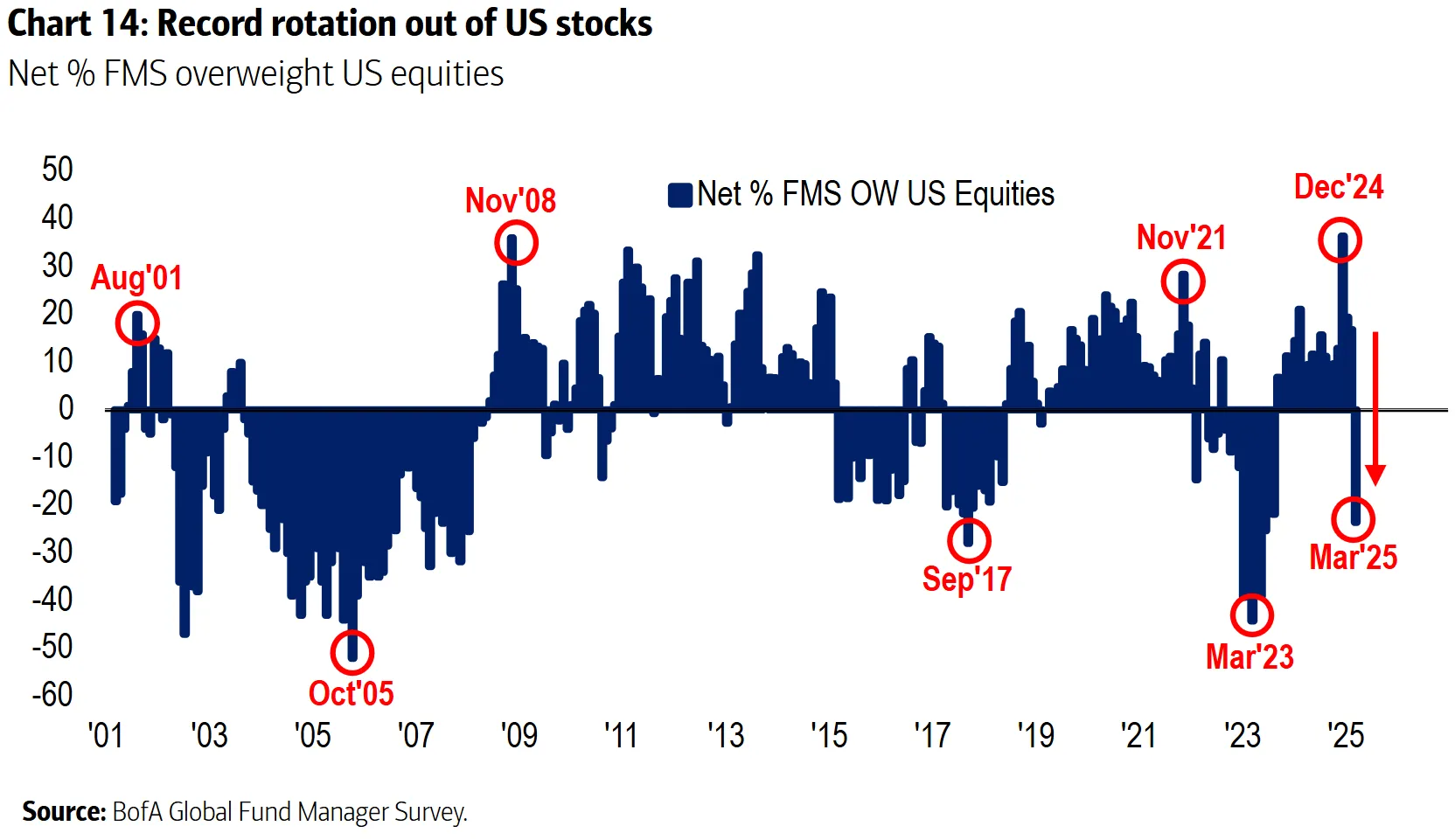

美國銀行調查顯示,過去四周基金經理從美國市場撤離的規模創下有記錄以來之最。與市場價格走勢如出一轍,資金轉向來得突然而劇烈:

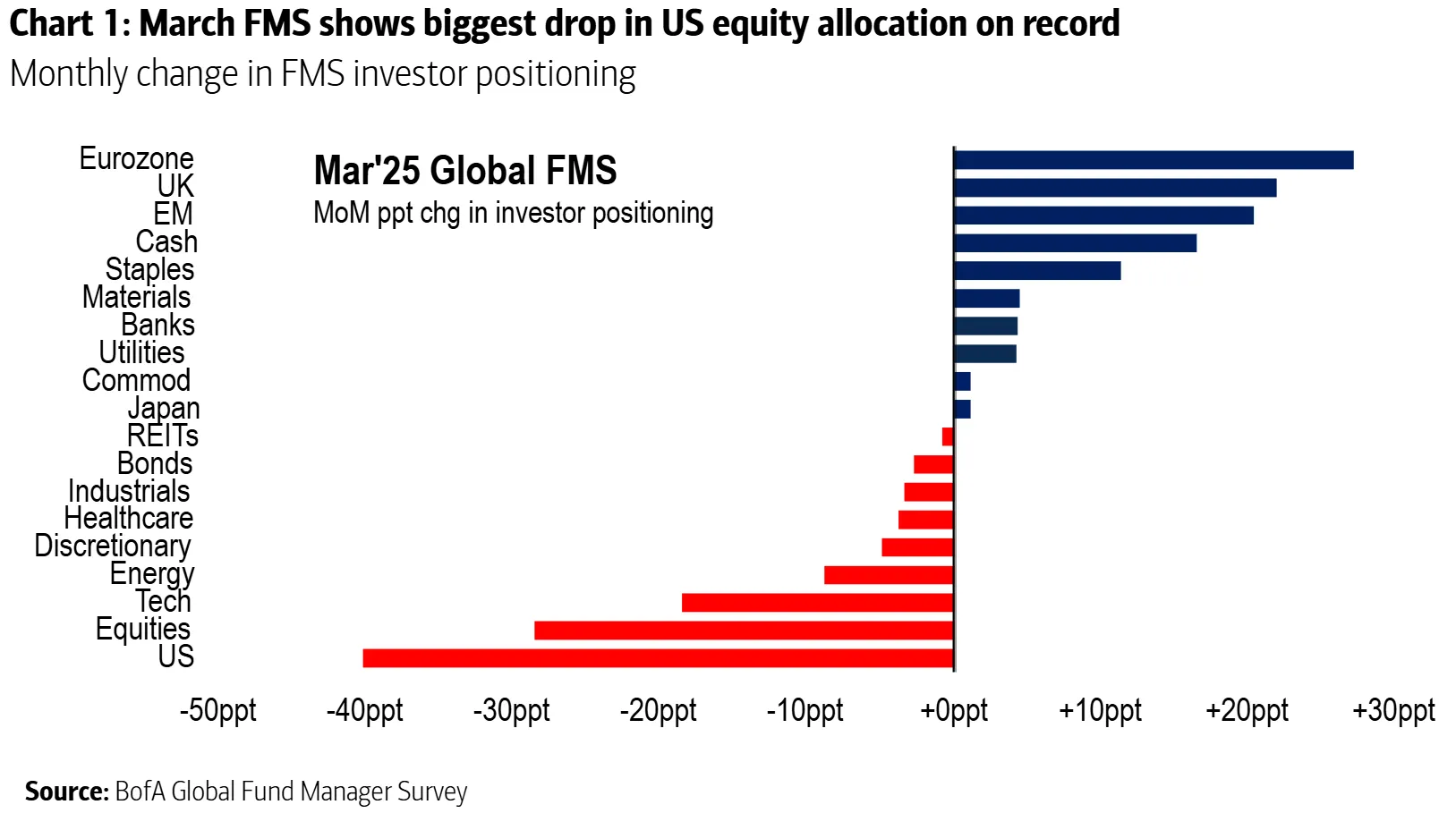

換個角度觀察相同數據,可見基金經理們僅在過去一個月的配置變化。資金大規模湧入歐洲和新興市場(但未以同等程度流向日本)的現象非同尋常:

換個角度觀察相同數據,可見基金經理們僅在過去一個月的配置變化。資金大規模湧入歐洲和新興市場(但未以同等程度流向日本)的現象非同尋常:

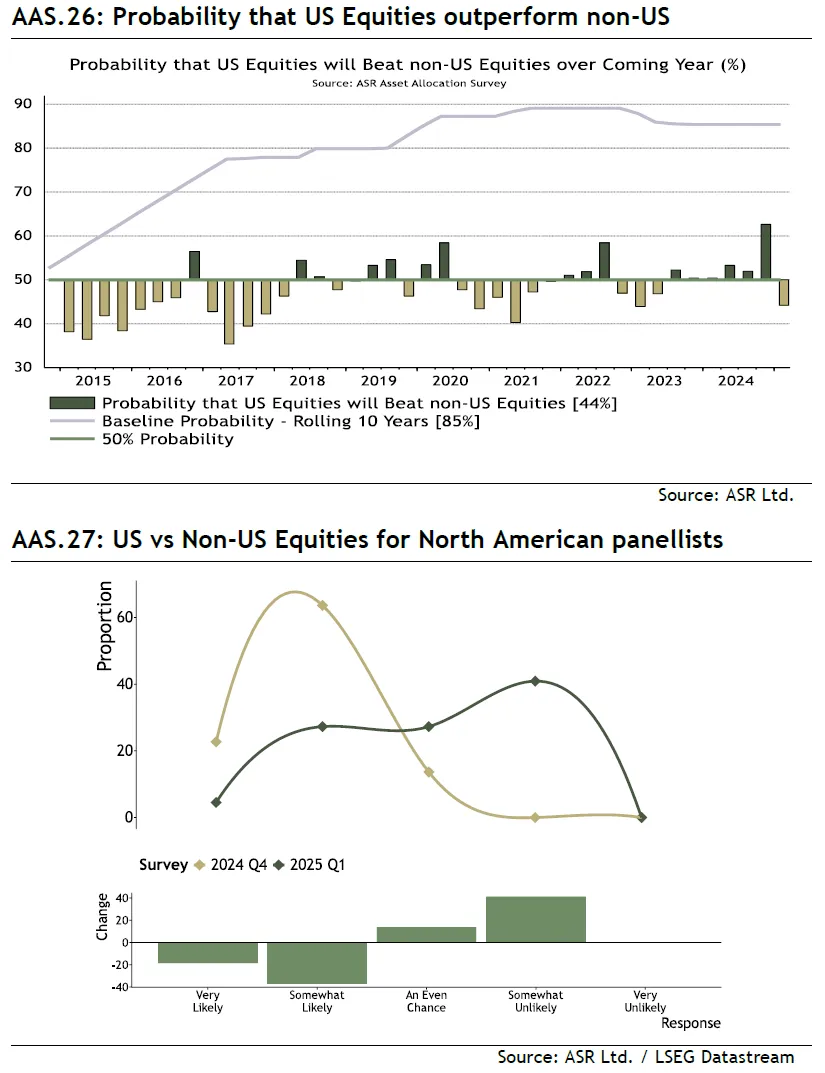

本月初,絕對策略研究公司開展的資產配置者季度調查(要求受訪者對市場走勢進行概率預測)已預示這一趨勢——認為美國將跑贏其他市場的比例出現斷崖式下跌:

本月初,絕對策略研究公司開展的資產配置者季度調查(要求受訪者對市場走勢進行概率預測)已預示這一趨勢——認為美國將跑贏其他市場的比例出現斷崖式下跌:

部分原因僅是市場趨勢的逆轉,這種趨勢在特朗普勝選帶來的最後狂歡前就已過度延伸。美國市場此前定價近乎完美,這注定其將在某個時點開始落後於其他市場。標普500指數的市盈率已與世界其他地區脱節,差距縮小在所難免:

部分原因僅是市場趨勢的逆轉,這種趨勢在特朗普勝選帶來的最後狂歡前就已過度延伸。美國市場此前定價近乎完美,這注定其將在某個時點開始落後於其他市場。標普500指數的市盈率已與世界其他地區脱節,差距縮小在所難免:

美國估值差距

過去十年間,美國估值倍數遠超全球其他地區

來源:彭博社

其他指標表明標普指數被嚴重高估。其市銷率甚至高於2000年互聯網泡沫頂峯時期。正如《投資回報》指出,雖無法斷言該倍數是否合理,但顯然高估值尚未得到修正:

修正了嗎?

標普500的市銷率仍高於2000年峯值水平

數據來源:彭博社

市場割裂化

但問題遠不止於價格錯配的修正。在特朗普2.0時代加速這一進程之前,全球就已開始向內收縮。以下是世界銀行以現價美元計算的每年中國外商直接投資估算值。資本流動的停滯令人震驚:

對華資本流動已近枯竭

國際投資者正撤出對華直接投資

數據來源:世界銀行

歐洲早已開始遲來的覺醒——在特朗普重返政壇前就意識到必須降低對美依賴。去年法國總統馬克龍發表題為《歐洲可能消亡》的煽情演講,提出新範式。前歐洲央行行長、意大利總理馬里奧·德拉吉發佈專題報告呼籲歐洲整合資源提升競爭力。而在英國,脱歐公投近九年後,焦點轉向如何讓本國金融體系重新造福本土,而非將資金輸往大西洋彼岸。正如邁克爾·托里今年早些時候在彭博觀點欄目所述,當前思路是建立英國專屬養老基金以引回資本。

資本比貨物更容易跨境流動,也更容易被切斷。隨着日本現在看起來可能進一步提高利率,儲蓄資金有可能被撤回國內。中國別無選擇,只能減少對國際資本的依賴。歐洲在政治上傾向於自主製造武器而非購買美國產品,這可能意味着流向美國的資金將減少。

日本可能將儲蓄撤回國內。攝影師:Kentaro Takahashi/彭博社金融歷史學家羅素·納皮爾提出,世界正在轉向“國家資本主義”——這個術語他借用了列寧的概念。他認為這是一種金融壓制形式,政府將國民儲蓄引導用於國內目的。這意味着,資金從美國股票撤離應被視為一個長期或結構性轉變的開端,而非對一段時期高估值的修正。納皮爾認為,這一過程可能還會持續很久,因為目前有大量資金集中在標普500指數中:

日本可能將儲蓄撤回國內。攝影師:Kentaro Takahashi/彭博社金融歷史學家羅素·納皮爾提出,世界正在轉向“國家資本主義”——這個術語他借用了列寧的概念。他認為這是一種金融壓制形式,政府將國民儲蓄引導用於國內目的。這意味着,資金從美國股票撤離應被視為一個長期或結構性轉變的開端,而非對一段時期高估值的修正。納皮爾認為,這一過程可能還會持續很久,因為目前有大量資金集中在標普500指數中:

*如果我們進入一個所有發達國家的儲蓄機構都必須撤回資產以購買本國政府債券的世界,它們將需要清算過去幾年裏集中持有的唯一資產:標普500指數…*如果被強制持有本國資產,它們將被迫出售美國資產。

麥格理宏觀策略師維克托·什韋茨持相似觀點。這位出生於烏克蘭的分析師指出,美國人常認為情況不會更糟——“而在我成長的地方,你深知事情總能變得更糟”。這意味着特朗普支持者中普遍存在"不如徹底推倒重來"的傾向,而非美國投資者可能認為漸進改革更為穩妥。全球資本撤離美股市場的程度,最終取決於特朗普政府貿易政策的激進程度,而這又與美國國內民意息息相關。“市場與經濟承受的痛苦程度是唯一制約因素,“什韋茨表示,“或許選民對痛苦的容忍度很高,因為多數人認同重建必須經歷陣痛。”

最壞預期蔓延

多年信心積累後,當前政策不確定性催生的副產品是:負面結果更容易被想象。投資者如今更傾向於做最壞打算,美銀調查顯示近70%受訪者認為"美國例外主義"已登頂。與此同時,儘管對美出口關税提高20個百分點,但對中國(長期奉行重商主義政策)的樂觀情緒卻逆勢飆升。北京當局9月啓動的漸進式刺激政策成功點燃市場熱情,此後深度求索(DeepSeek)與阿里巴巴集團在人工智能領域的重大聲明更推動內地股市持續走強:

褪色的標普500

中國樂觀情緒助推漲勢 美國衰退風險加劇

來源:彭博社

數據截至2024年9月3日,標準化係數為100。數據截至2024年9月2日,標準化係數為100。

由於"美股七巨頭"估值已反映完美預期,投資者將任何來自中國的競爭跡象都視為拋售理由。深度求索公司的R1大語言模型被譽為其“斯普特尼克時刻”,並引發1月美國市場暴跌,英偉達股價至今未恢復。隨後,中國知名電動車製造商比亞迪發佈新型充電系統,可實現五分鐘快充。這引發特斯拉的"迷你深度求索時刻”,其股價週二暴跌5.3%。特斯拉此前在機器人出租車等關鍵項目上的延期,隨着中國對手通過技術突破鞏固優勢,正突然顯現代價。過去三個月雙方股價的逆轉令人瞠目:

比亞迪超充技術發力

主要競爭對手創新加劇困境 特斯拉股價暴跌

來源:彭博社

數據顯示2024年9月19日以來變化。

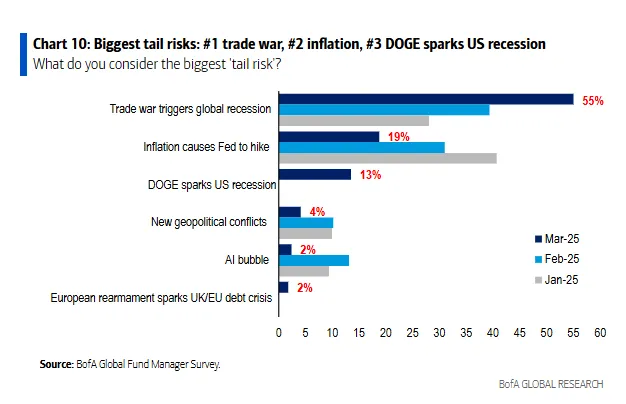

重振美股信心、緩解投資者焦慮的關鍵在於華盛頓政策。無論對錯,多數投資者現在認為貿易是當前最大風險;美銀調查中超50%受訪者將衰退性貿易戰列為首要"尾部風險”,這是自2020年4月投資者擔憂"疫情復燃"以來,對單一尾部風險的最高共識:

美國銀行還發現,“做多美股七巨頭"仍被視為最擁擠的交易,不過首次有部分投資者轉而青睞歐洲股票。這為資金進一步撤離美國提供了更多理由,除非貿易政策的不確定性能夠以某種方式得到解決。

美國銀行還發現,“做多美股七巨頭"仍被視為最擁擠的交易,不過首次有部分投資者轉而青睞歐洲股票。這為資金進一步撤離美國提供了更多理由,除非貿易政策的不確定性能夠以某種方式得到解決。

地緣政治的解毒劑:多元化

無論是高企的估值,還是我們所看到的地緣政治長期趨勢,都為資金撤出美國提供了充分理由。但判斷撤離時機並不簡單。通過嚴格執行多元化策略可以規避這一難題。

Man AHL投資組合經理塔雷克·阿布·扎伊德指出,過去10到20年間,一個跨市場的簡單波動率多元化投資組合實現了與標普500指數相當的回報。在減持美股超配倉位的同時堅持這一策略從長期來看不會造成損失,正如過去幾年該策略的實際表現遠優於人們預期的那樣。

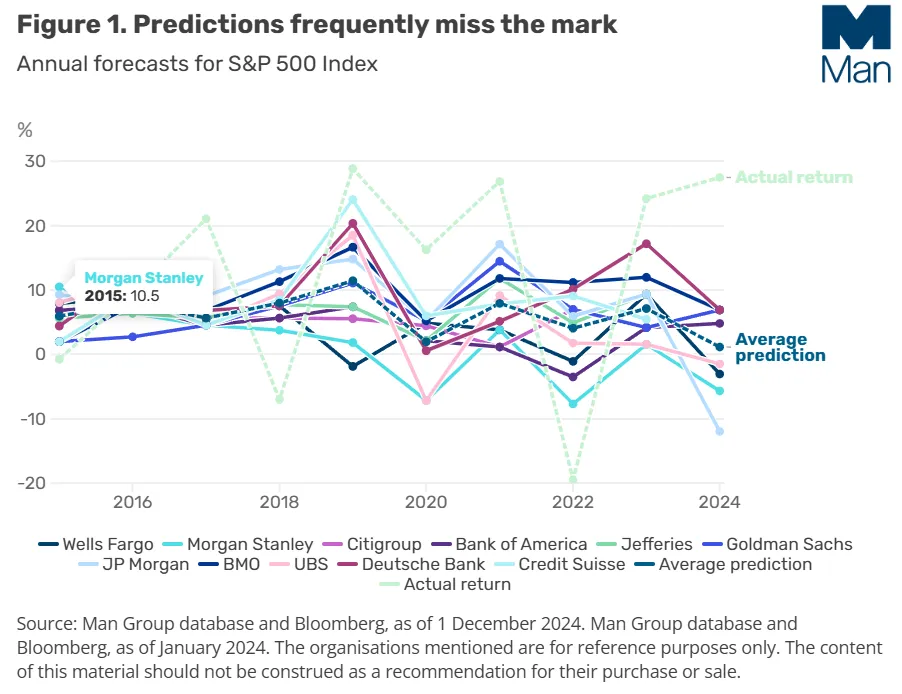

這一結論基於兩個核心洞見。首先,標普500指數難以預測。Man集團的這張圖表將華爾街大行的年終預測與實際結果進行對比。自2016年以來,標普500指數每年收盤價不是高於最高預測值,就是低於最低預測值。

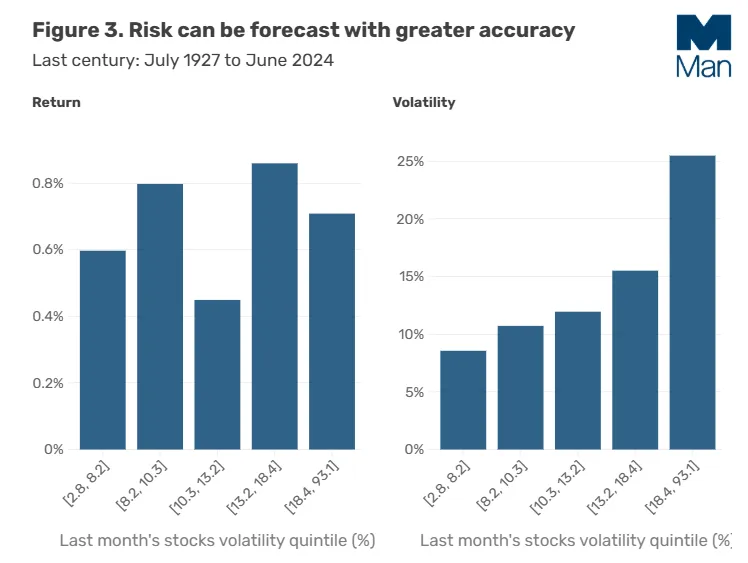

其次,雖然某隻股票在特定月份的波動性對其最佳月份回報率的預測作用有限,但對衡量下個月波動率非常有用。這是因為波動性往往具有持續性和聚集性;即近期的高波動性往往會在短期內持續。正如這項研究所指出的,這一發現幫助羅伯特·恩格爾憑藉其ARCH模型獲得了2003年諾貝爾經濟學獎。高風險高波動的股票往往保持這種特性,表現平淡更穩定的股票亦是如此。這是Man集團用1927至2024年月度回報數據對這一現象的説明:

其次,雖然某隻股票在特定月份的波動性對其最佳月份回報率的預測作用有限,但對衡量下個月波動率非常有用。這是因為波動性往往具有持續性和聚集性;即近期的高波動性往往會在短期內持續。正如這項研究所指出的,這一發現幫助羅伯特·恩格爾憑藉其ARCH模型獲得了2003年諾貝爾經濟學獎。高風險高波動的股票往往保持這種特性,表現平淡更穩定的股票亦是如此。這是Man集團用1927至2024年月度回報數據對這一現象的説明:

塔雷克指出,25年前幾乎無人能預見標普500指數的長期霸主地位。同理,試圖預測下一代人面臨的地緣政治格局如何演變也意義寥寥,而風險平衡方法卻能奏效:

塔雷克指出,25年前幾乎無人能預見標普500指數的長期霸主地位。同理,試圖預測下一代人面臨的地緣政治格局如何演變也意義寥寥,而風險平衡方法卻能奏效:

我們主張預測未來25年哪個地區將領先,不如倡導跨指數的最大多元化。歷史表明,這種方法在提供更優風險調整後收益的同時,能獲得與標普500相當的回報——且無需預測或投機。我們並非反對美股或採取逆向立場,只是強調市場預測具有高度不確定性,而歷史分析證明隨時間推移風險平衡組合的優勢。

此觀點頗具道理。地緣政治事件時常對市場產生重大即時影響,美國對歐洲論調的轉變就是鮮明例證。若能持續預測自給自足世界的地緣政治重組方向,必將獲利豐厚。但堅持簡單風險管理、不妄斷大國興衰,或許同樣有效。

**——**約翰·奧瑟斯與理查德·阿比

生存指南

更多激發宏思維的素材:偉大的馬丁·沃爾夫在《金融時報》探討可能的馬阿拉歌協定;哥倫比亞大學迷人學者亞當·圖澤解析聯邦政府對其大學的打壓影響;欲窺視這個新興體系的預言性圖景,可觀看這部關於奧威爾《1984》中大洋國、東亞國與歐亞國的視頻。 更多彭博觀點:

- 穆罕默德·埃裏安:美國經濟前景正變得更加不確定

- 帕米·奧爾森:科技巨頭們,別再試圖打造神級人工智能

- 哈維爾·布拉斯:石油行業已處於半空桶狀態

想要更多彭博觀點?OPIN <GO>。或者您可以訂閲我們的每日通訊。