美光科技發佈樂觀銷售預測 人工智能助推需求增長——彭博社

Dina Bass

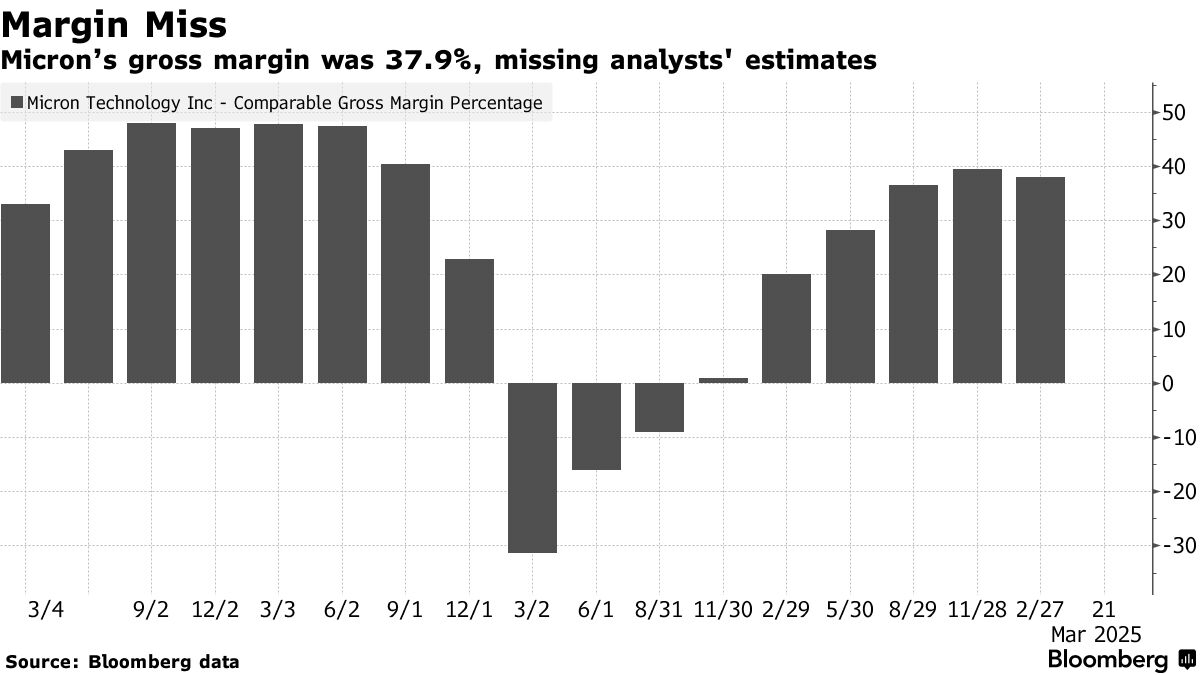

美光科技公司(Micron Technology Inc.)股價下跌,這家美國最大的計算機存儲芯片製造商報告稱,本季度利潤率將低於分析師預期。

美光在週四的聲明中表示,經調整後第二季度毛利率為37.9%,低於彭博彙編分析師平均預期的38.4%。對本季度約36.5%的利潤率預測也未達預期。

伯恩斯坦(Bernstein)分析師在財報後的報告中指出,該指標可能受到NAND閃存產品價格的影響,這種情況或在下半年有所改善。這是自2023年行業供應過剩導致利潤率轉為負值以來,美光首次出現利潤率收窄。

執行副總裁蘇米特·薩達納(Sumit Sadana)在與分析師的電話會議中表示:“NAND行業環境一直充滿挑戰。隨着行業環境改善,特別是在NAND領域,各位將看到我們更強勁的增長軌跡。”

週五紐約時間上午9:33,美光股價下跌8.3%。該股今年截至週四累計上漲22%,前收盤價為103美元。

在人工智能產品需求推動下,儘管本季度銷售預測強勁,但利潤率問題仍引發關注。

在人工智能產品需求推動下,儘管本季度銷售預測強勁,但利潤率問題仍引發關注。

公司表示,第三財季營收預計約為88億美元,高於分析師平均預估的85.5億美元。剔除特定項目後,每股收益約1.57美元,超出分析師平均預期的1.48美元。

美光科技正見證用於開發和運行人工智能軟件的數據中心設備組件的強勁需求。其傳統市場——手機和PC芯片——表現較為疲軟,但已顯現復甦跡象。

這家總部位於愛達荷州博伊西的公司表示,第二季度銷售額增長38%至80.5億美元,超出分析師預測的79.1億美元。剔除特定項目後,每股收益增至1.56美元,高於1.43美元的預期。

“數據中心收入較去年同期翻了三倍,“首席執行官桑傑·梅赫羅特拉在聲明中表示,“我們正朝着2025財年創紀錄營收和顯著提升盈利能力的目標穩步前進。”

該公司的高帶寬內存(HBM)已成為人工智能系統的關鍵組件。美光表示,得益於"卓越的執行力和強勁的AI需求”,該技術第二季度收入突破10億美元。