市場情況正變得相當詭異——彭博社

Tracy Alloway, Joe Weisenthal

一名交易員在紐約證券交易所的交易大廳工作。

一名交易員在紐約證券交易所的交易大廳工作。

攝影師:Michael Nagle/Bloomberg 你好,歡迎閲讀本期通訊,這是Odd Lots宇宙每日內容的精選合集。有時由我們——喬·韋森塔爾和特雷西·阿洛威——為您帶來對市場、金融和經濟最新動態的見解。有時則來自我們專家嘉賓和消息源網絡的投稿。無論內容如何,我們保證它總是充滿趣味。

如果您喜歡與我們交流,請加入Odd Lots Discord頻道,您可以隨時與我們及其他聽眾互動暢聊。

特雷西關注的熱點

別看現在,但市場正變得(更?)詭異。

雖然股票和美債等資產的價格走勢相當可預測(例如當特朗普談論可能拖累經濟增長的關税時股市下跌),但水面之下正暗湧着更有趣的動向。

以下是我注意到的一些現象:

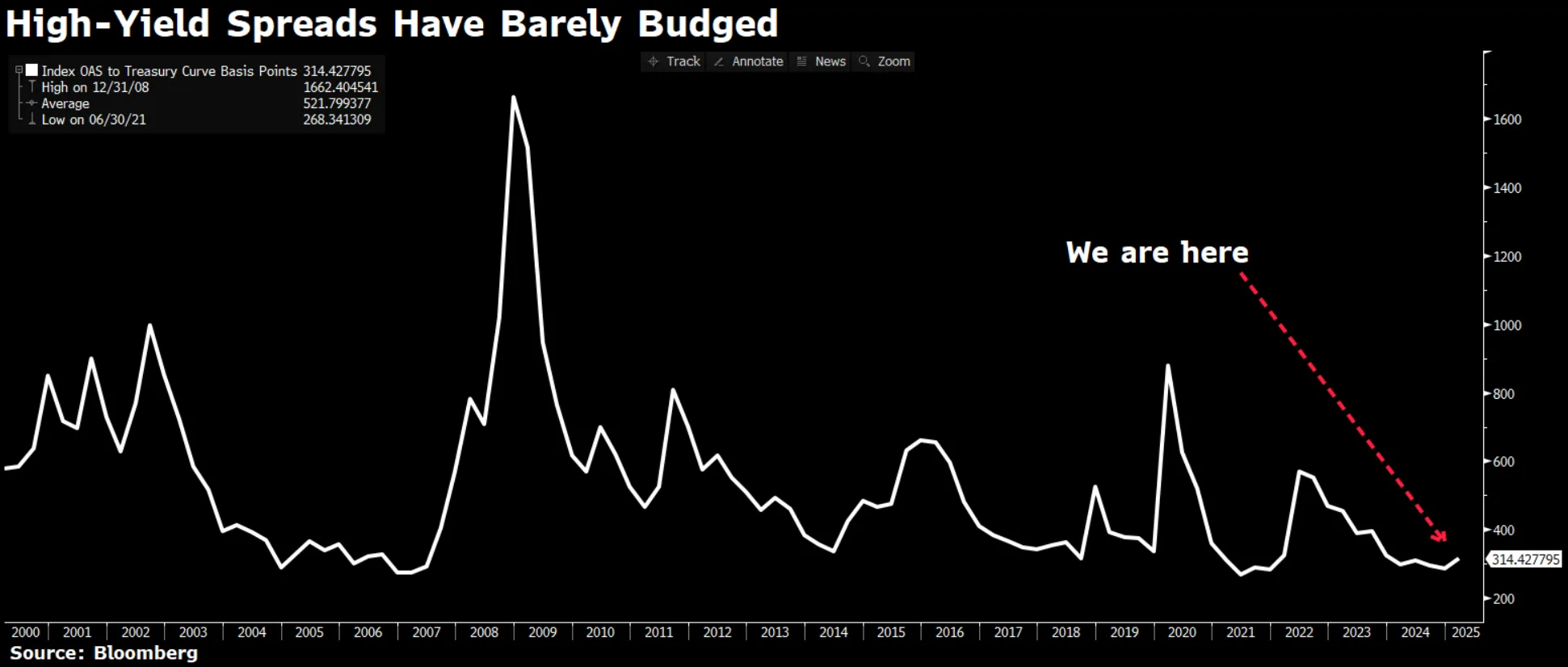

垃圾債券

美國垃圾債(即高收益債券)通常是最先對經濟放緩跡象作出反應的資產類別。畢竟,資產負債表更脆弱的企業預計將在此類情況下受創最重。

但這次情況並非如此。麥格理的Viktor Shvets指出,該類債券的利差(風險溢價)仍低於5.5%的長期平均水平。

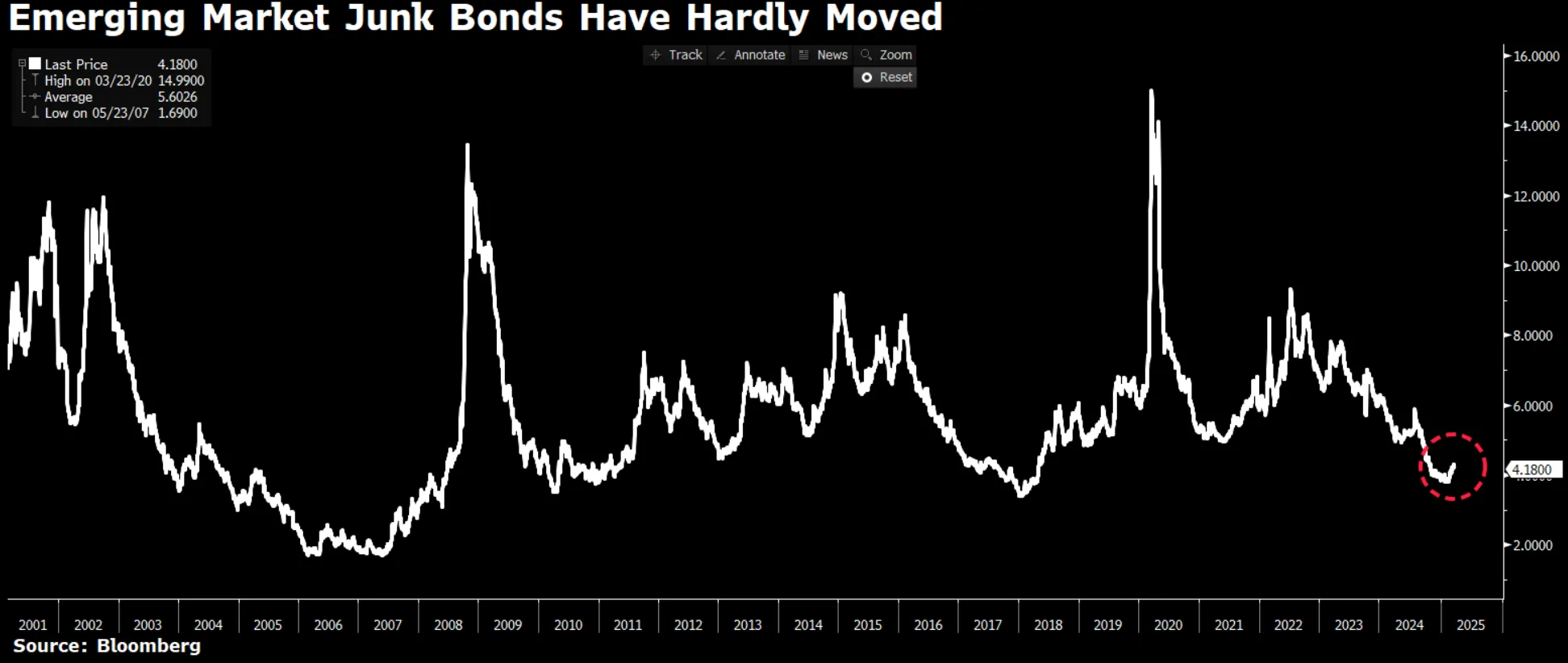

彭博社新興市場

彭博社新興市場

順便説一句,新興市場的垃圾債券也是如此。這裏的平均利差約為3.5%,而長期平均值為7%。通常情況下,你會預期關税前景和仍然相當高的美元匯率會給新興市場經濟體和企業帶來壓力…

彭博社外匯市場

彭博社外匯市場

…這讓我們來到了(我最不喜歡的)市場:外匯。正如之前在這個欄目中提到的,面對所有這些頭條新聞和潛在的全球重大變化,貨幣波動性仍然相當低。你可以在下面的圖表中看到這一點,該圖表顯示了摩根大通的全球外匯波動率指數。即使債券市場波動不斷,貨幣市場仍然相對平靜。這也很奇怪。

彭博社 債券收益率

彭博社 債券收益率

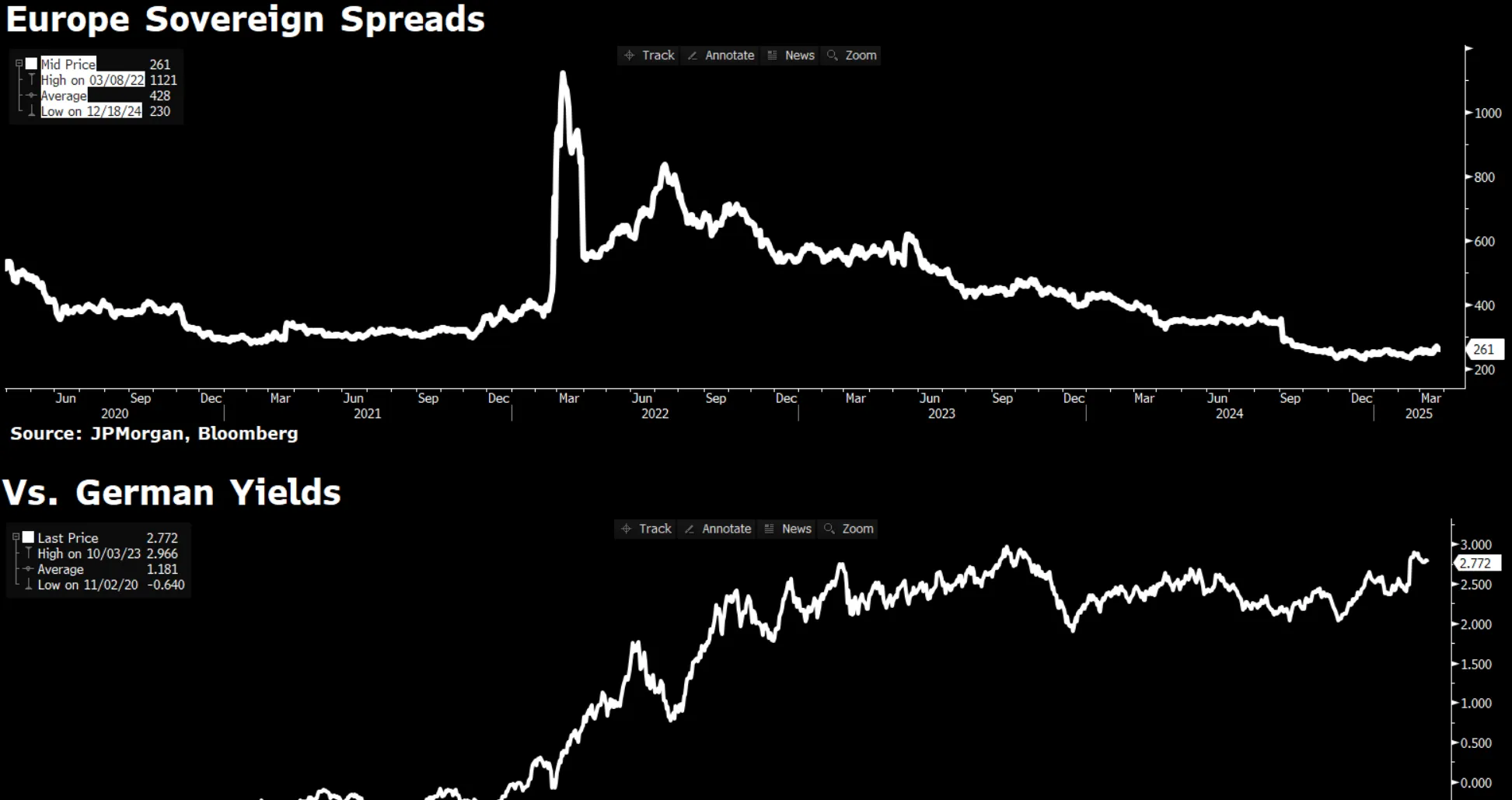

關於債券收益率,正如上文所述(以及我們最近在這裏討論的),它們確實一直在波動。但是,那裏仍然發生着一些奇怪的事情。例如,看看歐元區政府債券的利差。

與近期利率上升相比,這些利差仍然相當小。歐元區債券的收益率普遍上升,因為投資者預計會有更多的國防支出,從而帶來更多的經濟活動。然而,風險溢價並沒有跟上。

考慮到歐洲的債務問題短期內不會消失,這確實很奇怪。事實上,如果經濟增長不加速,隨着關税和國防開支的增加,債務可能會進一步攀升。

彭博社所以情況相當詭異。原因何在?至少存在三種可能的解釋。首先,面對世界劇變,投資者可能過於自滿,錯誤定價了風險。或者,市場可能做出了正確判斷,異常波動只是對近期事態的(準確)反映。

彭博社所以情況相當詭異。原因何在?至少存在三種可能的解釋。首先,面對世界劇變,投資者可能過於自滿,錯誤定價了風險。或者,市場可能做出了正確判斷,異常波動只是對近期事態的(準確)反映。

還有第三個原因。回到什韋茨的觀點,他表示:“顯而易見的答案是沒人知道(會發生什麼),因此觀察市場信號就像’盲人引導盲人’",因為投資者缺乏應對這一局面的總體框架。

換句話説,投資者似乎難以對新世界秩序的風險進行定價,有些人選擇了維持現狀而非重大改變。這可能是明智之舉——畢竟關税尚未正式實施,歐洲也還未真正擴大財政支出。支出最終可能刺激經濟增長,抵消部分負面影響。

但目前市場的核心問題是,這種異常狀態會持續多久。

喬今日所思

是時候苦澀地審視美國在應對"石頭"方面的表現了。

沒錯,黃金是金屬。實際上是非常優質的金屬,這是我和特蕾西最近了解到的。但剛從地下開採出來時,它看起來就像塊石頭。除了持有黃金(無論是存放在保險箱還是製成首飾),你確實無法對它做更多處理。黃金與數千年前完全一樣——就是件你持有就完事的物品。

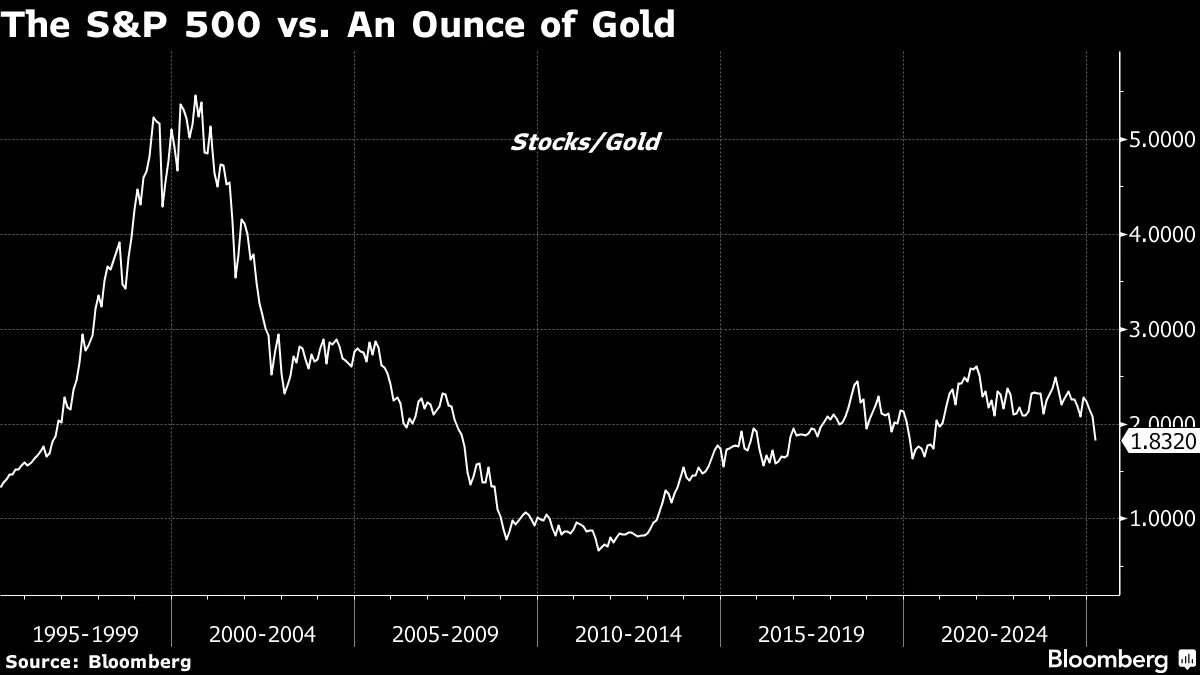

因此,我時不時會查看標普500指數與一盎司黃金的走勢對比圖。多年來我一直在寫這個話題。股票代表着人類的智慧與進取精神,是共同創造新價值產物的體現。而黃金呢?就相形見絀了。

總之,目前情況不太樂觀。但更重要的是,這張圖表背後藴藏着無數故事:冷戰記憶逐漸淡去時人們對互聯網的熱情推升了初期漲勢;互聯網泡沫破裂時的暴跌;9·11事件後的斷崖式下跌;隨後是失業率居高不下的緩慢復甦和伊拉克戰爭期間的長期橫盤;次貸泡沫破裂演變成金融危機;直到2011年底才真正觸底——恰好也是實際工資和房地產市場開始回暖的轉折點。

總之,目前情況不太樂觀。但更重要的是,這張圖表背後藴藏着無數故事:冷戰記憶逐漸淡去時人們對互聯網的熱情推升了初期漲勢;互聯網泡沫破裂時的暴跌;9·11事件後的斷崖式下跌;隨後是失業率居高不下的緩慢復甦和伊拉克戰爭期間的長期橫盤;次貸泡沫破裂演變成金融危機;直到2011年底才真正觸底——恰好也是實際工資和房地產市場開始回暖的轉折點。

金融危機後的幾年穩步回升,又在新冠期間重挫。接着是閃電般的復甦,在SPAC狂熱期達到局部新高,隨後通脹真正來襲。如今在全球動盪(此處無需贅述)中,該比率再次急劇下滑。

照此趨勢,股金比率很可能會跌回2020年3月的低點。

播客內容

我們發佈了華盛頓特區現場錄製的最後一期節目。對話嘉賓是New Street Research的布萊爾·萊文,他90年代曾任聯邦通信委員會幕僚長。我們探討了電信業放松管制、電信泡沫,以及當前AI建設可能存在的歷史相似性。

更多來自彭博的內容

喜歡Odd Lots?看看這些新聞簡報:

- 每日市場 - 追蹤股票、債券、外匯和大宗商品的動態

- 私募動向 - 關注私募市場及資本從公開市場轉移的趨勢

- 首席財務官簡報 - 財務領導者需要了解的信息

- 交易追蹤 - 從IPO到初創企業投資,提供交易與分析

- 金融那些事 - 彭博觀點專欄作家Matt Levine關於華爾街與金融的每日簡報

您可獨家訂閲其他僅限會員的新聞簡報。點擊此處瀏覽所有簡報,充分利用您的彭博訂閲服務。