股市日內價格波動加劇促使期權策略興起 - 彭博社

Christian Dass

始於二月並在上週加速的股市下跌,不僅以日間大幅波動為特徵,盤中波動性也顯著加劇。

週三晚市場遭遇最壞關税情境,標普500指數當週收盤跌至近一年最低點。這推動Cboe波動率指數收於2020年以來最高水平,而三月下旬一項衡量盤中波動的指標更是創下至少2023年以來的峯值。

標普500指數盤中波動幅度擴大

數據來源:彭博社

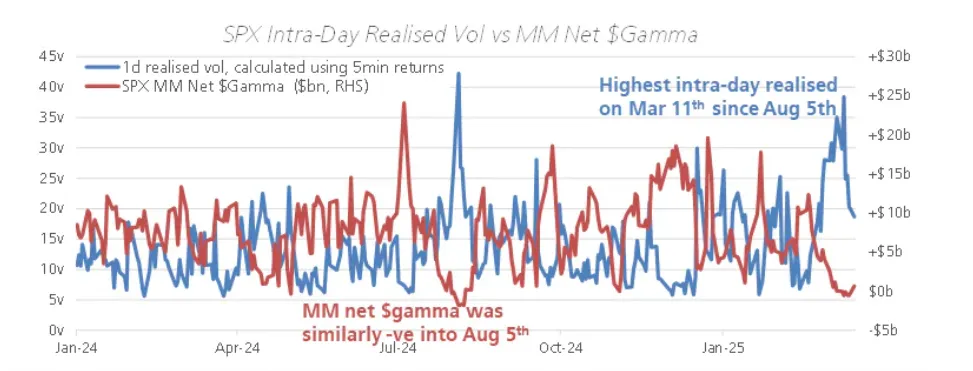

雖然波動加劇在風險規避時期(當波動率普遍走高時)屬常態,但部分賣方策略師指出,期權做市商的伽瑪倉位佈局——尤其是標普500指數零日到期期權的倉位——正在放大實際盤中波動。多家銀行正推出更多量化策略來交易這些波動。

做空期權的交易商需要對沖負伽瑪風險(上漲時買入、下跌時賣出),這往往會加速市場波動;若持有多頭合約則會產生相反效果。這種現象並非零日到期期權獨有,但具有更強伽瑪影響的短期合約日益佔據主導地位,可能放大整體市場影響。

瑞銀策略師Shane Carroll在三月中旬報告中指出,過去幾年某些最高實際波動時段恰逢標普500做市商伽瑪倉位急劇下降。美國銀行策略師最新研究同樣表明,諸如去年12月美聯儲政策轉向期間的重大盤中波動,往往與做市商零日到期期權伽瑪空頭倉位持續增加同步出現。

來源:瑞銀波動率策略與內容團隊瑞銀波動率策略師Kieran Diamond表示:“近期做市商負伽瑪持倉可能使標普500指數更容易受到關税消息和其他大額資金流的影響,時而引發趨勢性大幅波動,時而又導致盤中價格劇烈反轉。”

來源:瑞銀波動率策略與內容團隊瑞銀波動率策略師Kieran Diamond表示:“近期做市商負伽瑪持倉可能使標普500指數更容易受到關税消息和其他大額資金流的影響,時而引發趨勢性大幅波動,時而又導致盤中價格劇烈反轉。”

雖然日內波動率持續高企,但花旗策略師認為只有當波動達到95百分位時才稱得上極端。今年迄今僅兩次觸及該水平,不過其他時段也曾接近臨界值。2023-2024年合計僅出現7次,而在市場動盪年份則更為頻繁——例如2020年40次,2008年77次。

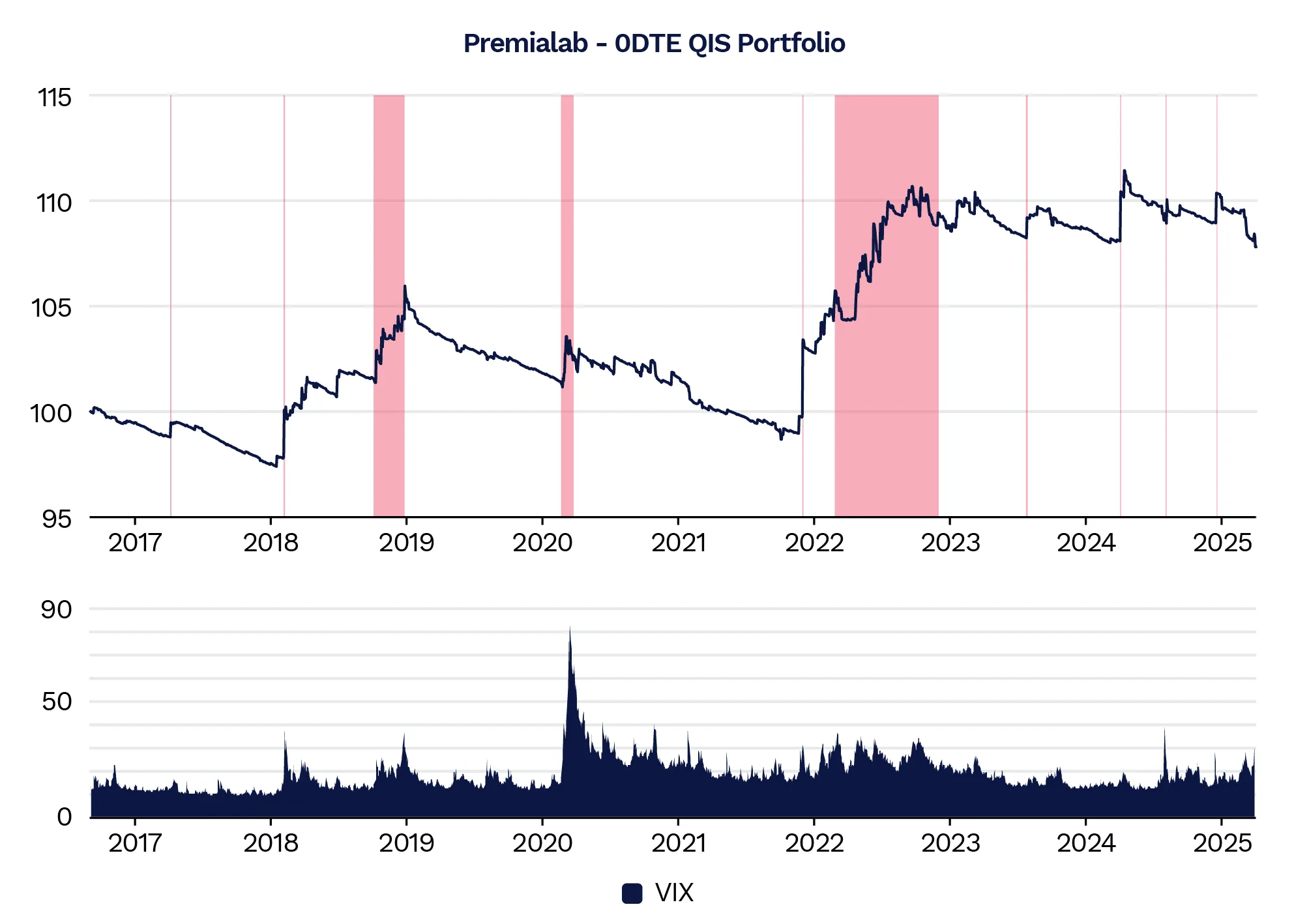

真正的難點在於如何把握這些波動機會。做市商在0DTE期權上的伽瑪持倉可能產生日內買賣信號,可被納入系統化交易策略。圍繞此類信號構建交易策略極具挑戰性,但這並未阻止銀行量化投資策略部門推出相關產品。

Premialab首席執行官Adrien Geliot指出:“利用做市商伽瑪持倉的0DTE策略是極其複雜的領域,很難從中開發出盈利策略。不過這個領域確實在快速發展,多家銀行已推出標普和納斯達克相關策略,但具體實施方案可能大相徑庭。”

隨着量化投資策略部門加強團隊建設和基礎設施投入,他們越來越有能力複製這類原本只有尖端量化交易公司才能實施的日內交易策略。

來源:Premialab“大多數策略都在風險管理、信號穩健性和執行效率之間努力尋求非常謹慎的平衡,”傑里奧特表示。“儘管這一領域存在挑戰——例如這些策略實際上比其他防禦性策略表現相當不錯,其中一些在波動事件期間表現出色。”

來源:Premialab“大多數策略都在風險管理、信號穩健性和執行效率之間努力尋求非常謹慎的平衡,”傑里奧特表示。“儘管這一領域存在挑戰——例如這些策略實際上比其他防禦性策略表現相當不錯,其中一些在波動事件期間表現出色。”

他補充説,要獲得持續的超額收益,執行確實非常關鍵。“不僅僅是識別來自伽瑪定位的信號——更重要的是以避免滑點的方式執行。”