新興市場債券在特朗普衝擊中提供避風港 - 彭博社

Vinicius Andrade, Zijia Song, Carolina Wilson

聖保羅保利斯塔大道

聖保羅保利斯塔大道

攝影師:圖安妮·費爾南德斯/彭博社全球利率下降的押注正在為新興市場投資者創造機會,他們尋求在美國總統唐納德·特朗普引發的貿易戰波動中尋求保護。

該策略瞄準發展中國家本幣債券,這些國家收益率高且央行在長期的全球貿易戰中有充足空間放鬆貨幣政策。它也可以通過押注遠期利率下跌的頭寸來實現。

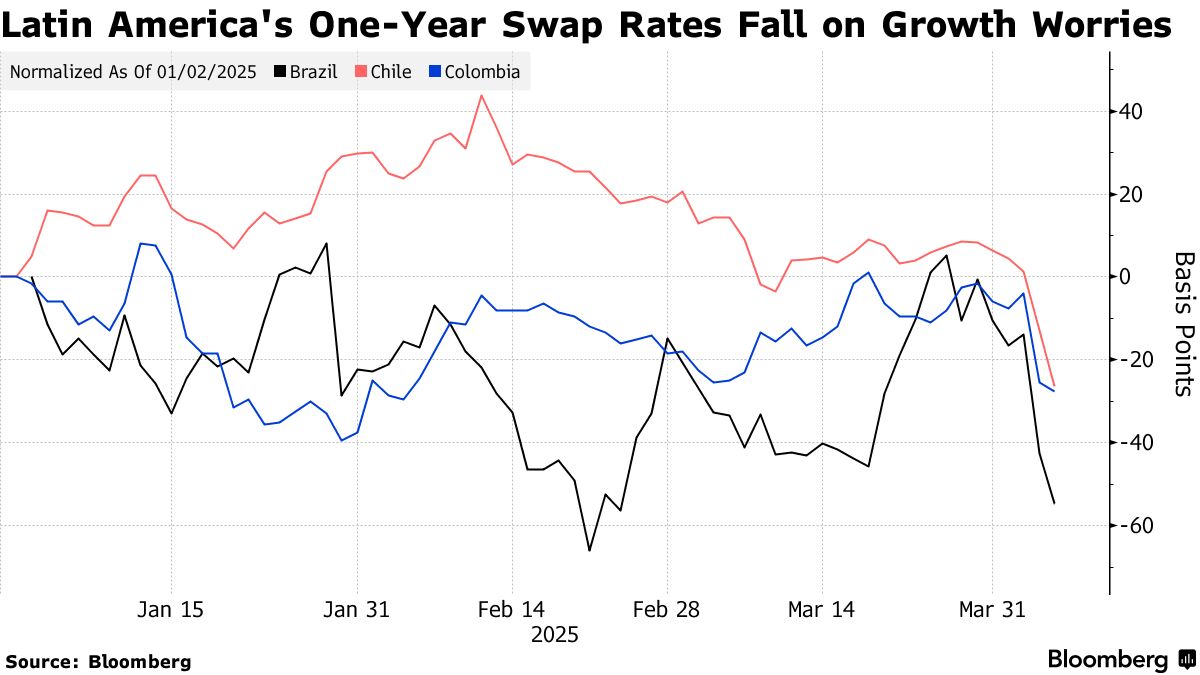

該交易在近期市場動盪中表現強勁。當美股暴跌——標普500指數創下2020年3月以來最大兩日跌幅,市值蒸發約5萬億美元之際,新興市場政府本幣債務指數卻迎來近一個月最佳單週表現,延續年內漲幅。巴西和智利部分遠期利率合約創下2022年以來最大單週跌幅。

“當前最有趣的交易在利率領域,“Ninety One新興市場主權債與外匯聯席主管格蘭特·韋伯斯特表示。“隨着增長前景轉弱,新興市場央行將有更大寬鬆空間。”

押注新興資產是另一個例子,表明在最近幾周衝擊投資組合的波動中,某些新興資產仍保持堅挺。

押注新興資產是另一個例子,表明在最近幾周衝擊投資組合的波動中,某些新興資產仍保持堅挺。

儘管MSCI新興市場股票指數在週一因關税衝擊蔓延而抹平了年內漲幅,但其表現仍優於標普500指數年內累計14%的跌幅。與此同時,一個新興市場貨幣指數在2025年上漲了1.3%,而美元則下跌了3.3%。

鑑於全球市場的劇烈波動,基金經理表示,他們正將本幣押注限制在選定的國家,並會迅速削減那些表現不佳的頭寸。

高盛經濟學家Tadas Gedminas和Kamakshya Trivedi在週一的報告中寫道,如果對沖掉匯率波動,新興市場本幣債券往往比新興市場股票和硬通貨主權債務“在風險環境中表現更好”。

高盛以波蘭利率前景的變化作為這一趨勢的明顯例證。週一,波蘭和匈牙利的本幣債券收益率上升,此前一週曾大幅下跌。

摩根士丹利策略師(包括James Lord)表示:“美元‘避風港’特性的部分削弱,給了新興市場央行在貨幣政策上更多的靈活性。”他們建議買入2028年到期的NTN-B債券,並在哥倫比亞利率曲線上建立頭寸。

多米諾骨牌的第一塊

一個關鍵因素可能是美元的走勢,由於擔心貿易戰會損害美國經濟增長,美元兑一籃子貨幣匯率上週跌至去年10月以來的最低水平。美元貶值使得本地債務操作對美國投資者更具吸引力,他們最終會將資金兑換成美元。

“一段時間以來,我們一直在新興市場尋求更高收益率,但美元走強是逆風因素,”Ninety One的韋伯斯特表示。“只差第一塊多米諾骨牌倒下,我懷疑這些關税就是那塊骨牌。”

Lazard Asset Management新興市場債務聯席主管阿里夫·喬希表示,美元走弱的預期正增強一些國家本幣債券的吸引力。喬希稱,美元走弱緩解了對土耳其美元化的擔憂,他指的是該國公民長期將本幣儲蓄兑換成美元以抵禦長期通脹的趨勢。

他表示,這意味着“土耳其央行有更多空間在夏季恢復降息週期”。

喬希還對巴西和墨西哥的本幣債務持樂觀態度,這兩個國家的10年期債券收益率分別接近15%和9%,而土耳其約為33%。

Pinebridge Investments新興市場全球固定收益聯席主管安德斯·法格曼一直青睞墨西哥國內債券。他表示,所謂的Mbonos可能表現良好,因為“墨西哥央行有進一步放鬆貨幣政策的空間”。

10年期國債收益率於週五跌至2023年以來的最低水平。

VanEck Associates新興市場主動債務主管Eric Fine認為,美國經濟增長潛力相較於全球其他地區的放緩"強烈預示着新興市場本幣債券的機會”。他對哥倫比亞、智利等國的本幣債券持樂觀態度。

投資者此前對本地貨幣債券的期望曾多次落空,關於該資產類別將迎來轉折的反覆預測均未實現。

這一次,其命運可能取決於全球經濟放緩的強度。美國更劇烈的經濟放緩可能全面抑制風險偏好,迫使投資者撤離新興市場等高風險資產。若美國經濟表現超預期強勁,或白宮緩和關税政策,也可能動搖這一策略。

其他國家的報復性措施同樣可能蒙陰前景。但當前,包括Grantham Mayo Van Otterloo & Co.新興國家債務主管Tina Vandersteel在內的策略支持者,仍寄望其至少能提供暫時的避風港。

“如果新興市場本幣債務最終證明是這一切中配置不足的相對避險資產,那將頗具諷刺意味,“Vandersteel表示。