量化基金跑贏對沖基金同行 卻遭拋售重創 - 彭博社

Justina Lee

近日關税政策引發的市場衝擊如此猛烈,連華爾街那些反應最迅速、技術最精明的投資者都難以倖免。

量化交易公司今年大部分時間曾是機構投資者羣體中的亮點,但在席捲各類資產的歷史性動盪中,如今也顯現出裂痕。

高盛集團主經紀商數據顯示,採用規則化策略進行多空雙向押注的系統性多空策略基金經理,在上週四、週五和本週一因擁擠交易平倉而連續虧損。該行在週一晚間報告中指出,這使其2025年的收益收窄至10%。

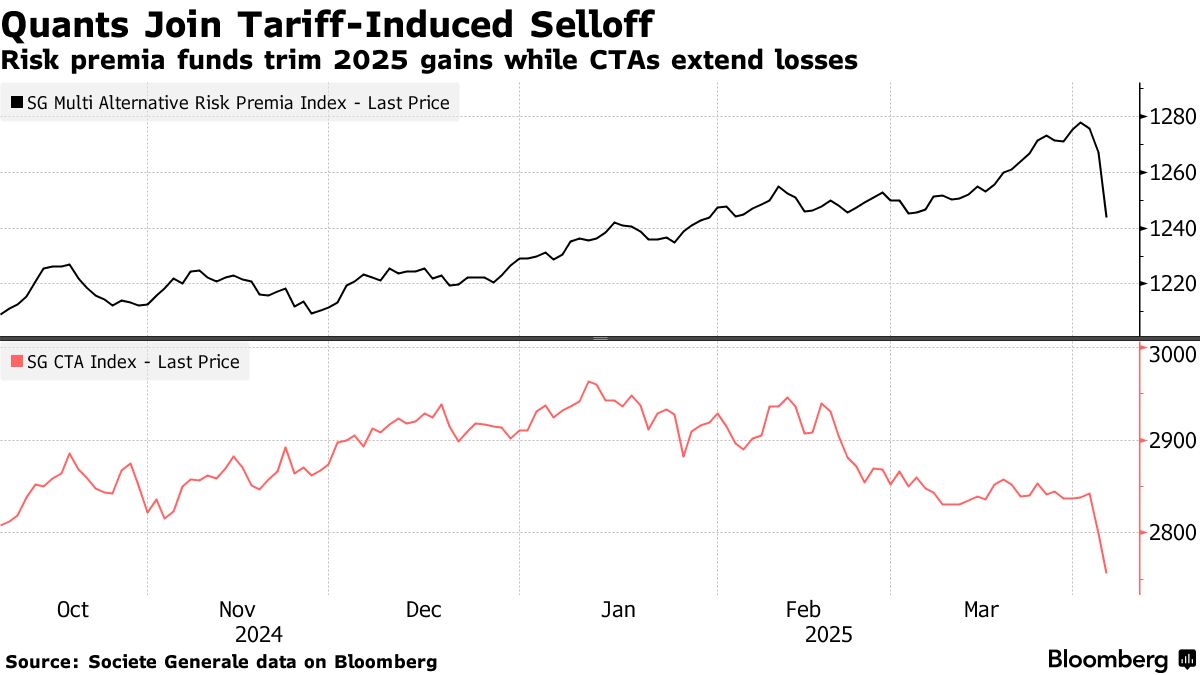

與此同時,彭博彙編數據顯示,規模13億美元的AQR風格溢價另類基金四個交易日下跌6.7%,創2023年以來最大跌幅。法國興業銀行編制的10家風險溢價管理人指數截至上週五創下一年來最差三日表現。

雖然這還不足以使其表現跌至許多對沖基金同行的水平——例如高盛估算顯示基本面多空策略基金經理週一再虧1.4%,年內累計虧損擴大至5.9%——但對於在特朗普4月2日宣佈關税前貿易戰喧囂中普遍逆勢上揚的量化羣體而言,這標誌着一個轉折點。文藝復興科技、AQR資本管理和工程師之門等機構運營的基金曾是第一季度的業績佼佼者。

雖然這還不足以使其表現跌至許多對沖基金同行的水平——例如高盛估算顯示基本面多空策略基金經理週一再虧1.4%,年內累計虧損擴大至5.9%——但對於在特朗普4月2日宣佈關税前貿易戰喧囂中普遍逆勢上揚的量化羣體而言,這標誌着一個轉折點。文藝復興科技、AQR資本管理和工程師之門等機構運營的基金曾是第一季度的業績佼佼者。

這些此前所向披靡的投資者加入拋售行列,表明衝擊的突發性與特殊性。許多量化基金旨在實現所謂的市場中性,即通過多空頭寸組合來規避整體市場波動。但股市暴跌如此猛烈且無差別,以至於其系統模型難以解析影響。

Amadeo Alentorn表示,他在Jupiter資產管理公司的風險模型顯示,美國市場迅速轉入悲觀且高度不確定的狀態,系統幾乎沒有時間切換至成功概率更高的選股信號。

“通常此類變動需要數週時間,”這位管理着35億美元量化市場中性基金的聯席經理表示,“若幾周前你的頭寸針對其他情況佈局,突然遭遇這種衝擊,部分量化模型就需要重新調整期。”

截至上週五,其基金創下2020年以來最差三日表現,本週一才有所反彈。

確定的未知

在特朗普宣佈“解放日”之前,股市環境對量化策略尤為有利,贏家與輸家間的巨大差距正符合其多數青睞策略的施展條件。

例如在所謂因子(許多系統化交易者用以決策買賣的股票特徵)中,價值因子表現突出。隨着經濟不確定性加劇促使投資者拋售特斯拉等高價股,買入低價股/賣出高價股的策略在第一季度實現了盈利。

然而,價值因子上週暴跌,廉價股票被捲入拋售潮。與此同時,14億美元規模的Versor Investments創始人迪帕克·古爾納尼表示,均值迴歸策略——押注價格異常將恢復正常的交易——在動盪中也由盈轉虧,儘管今年早些時候該策略曾助推統計套利策略取得收益。

他稱:“當遭遇這種性質的外部衝擊時,此類虧損並不令人意外。““關於衝擊對具體公司和行業的影響程度,仍存在大量不確定性。還有一個問題是:這是最終政策嗎?”

多因子策略遭遇重創

關税衝擊前,四大典型因子組合指數持續上漲

數據來源:彭博社

其他領域,商品交易顧問(CTA)——傾向於跟蹤期貨市場價格趨勢的量化基金——延續了2025年的虧損態勢。法國興業銀行編制的20家此類基金管理人指數顯示,在連續四個季度下跌後,截至上週五的兩個交易日創下去年8月以來最差表現。

即便是短線CTA策略——通常反應更敏捷且更擅長駕馭市場下行——也在這輪動盪中蒙受損失。

阿倫託恩認為,量化策略最終仍能適應新環境,即便需要適應的是持續不可預測的機制。

他表示:“這種高度不確定性機制的持續性可能很強,““因此應該能為量化模型提供一定穩定性。”