《彭博社》:關税政策加速對沖基金青睞利率押注的崩盤

Edward Bolingbroke, Michael Mackenzie

唐納德·特朗普總統關税政策引發的動盪,正在加速一個流行對沖基金押注的崩潰——該策略曾押注美國國債表現將優於利率互換。

自二月以來,這項交易逐漸失去勢頭,部分原因是市場對特朗普政府即將放鬆銀行監管、允許銀行在資產負債表上持有更多國債的預期減弱。此類政策轉變的跡象本應提振國債相對於利率互換的表現。利率互換是一種衍生合約,雙方通過該合約同意交換利息支付。

但交易員表示,隨着不斷升級的貿易戰令美國企業前景黯淡,銀行為了籌集現金以滿足客户的流動性需求而拋售國債持倉,這一交易的瓦解在最近幾天突然加速。與此同時,銀行一直在增加互換合約,以在債券反彈時保持對利率的風險敞口。

結果是,利率互換的表現大幅超過國債,推動互換利率遠低於國債收益率。在30年期品種中,這一利差在週二創下歷史新低。

“過去六週最劇烈的變動是互換利差交易以劇烈的方式結束,”Columbia Threadneedle的利率策略師Ed Al-Hussainy表示。“這告訴我們,銀行現在正尋求籌集並保留現金。”

利率互換通常是固定利率與浮動利率的交換。接收固定利率的一方在利率下降時獲利,因此這種頭寸成為銀行在不持有現金國債的情況下增加所謂久期的一種方式。

利率互換通常是固定利率與浮動利率的交換。接收固定利率的一方在利率下降時獲利,因此這種頭寸成為銀行在不持有現金國債的情況下增加所謂久期的一種方式。

二月峯值

在特朗普將提名美聯儲理事米歇爾·鮑曼為央行監管副主席的猜測中(他於三月正式提名),國債相對於互換的交易在二月達到頂峯。鮑曼曾討論過通過潛在監管改革提升國債流動性,這助推了押注互換利差擴大的交易,作為對資本要求可能放寬的預期博弈。

儘管該交易已大幅回落,但道明證券策略師認為其仍有潛力,特別是鮑曼將於週四出席參議院銀行委員會確認聽證會接受審查。

“我們仍相信放鬆監管將在未來幾個月推動長期互換利差擴大,“道明策略師根納季·戈德堡和莫莉·布魯克斯在週二的報告中表示。

另有一個因素壓制國債相對於互換的表現:關於如何平衡國會今年計劃通過的一系列新減税政策並延長特朗普2017年減税措施的討論。若未能制定此類對沖措施,可能導致預算赤字膨脹,促使投資者預期國債發行量增加。

“直到大約一個月前,互換利差還在交易銀行資本改革的消息,”阿爾-侯賽尼表示。

如今不斷升級的關税緊張局勢,使市場關注點進一步偏離了這一主題。

“這既是因為銀行出於經濟前景惡化對資產負債表更加保守,也由於現金國債供應預期正在上升,”阿爾-侯賽尼解釋道。

以下是利率市場最新倉位指標概覽:

摩根大通國債客户調查

截至4月7日當週,摩根大通客户多頭倉位環比增加2個百分點,升至3月3日以來最高水平。中性倉位等量減少,空頭倉位保持不變。

摩根大通全客户國債持倉調查

客户多頭倉位創3月3日以來新高

數據來源:摩根大通、彭博社

統計週期截至4月7日當週

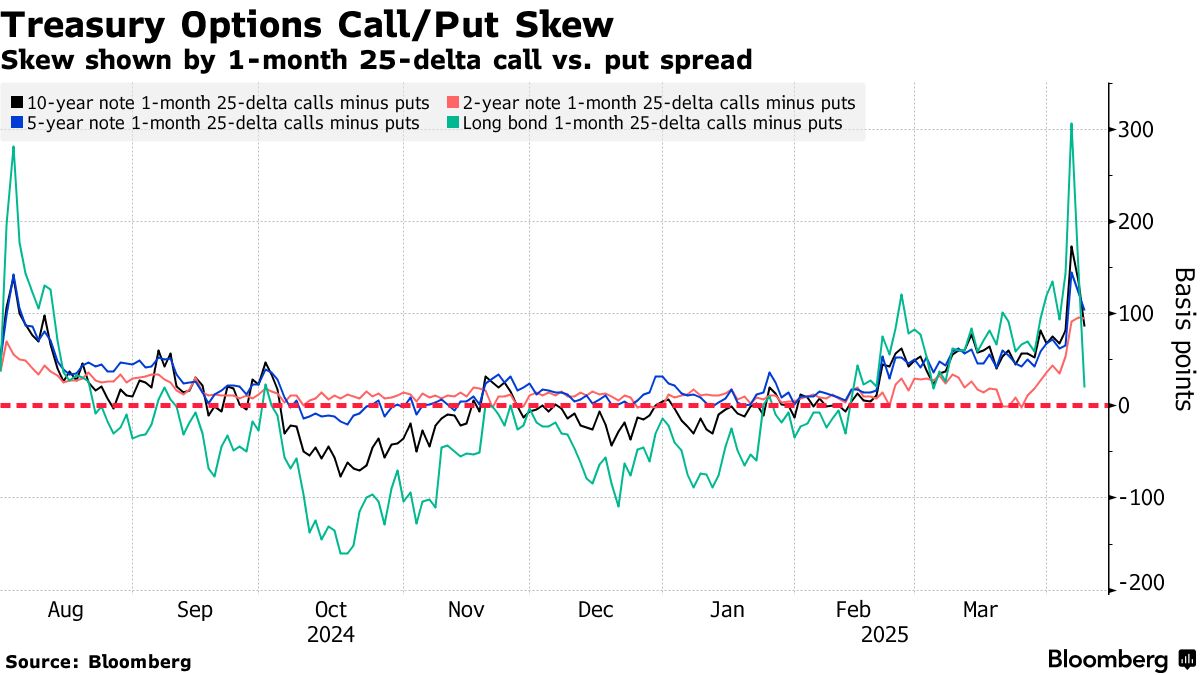

國債期權溢價

近期國債波動性亦體現在期權偏態上:上週末看漲期權溢價急劇走闊,而隨着本週收益率回升,偏態已回落至中性附近。期權市場週二出現押注行情,目標指向週三收盤時10年期收益率從當前4.28%升至約4.35%。

### 最活躍的SOFR期權

### 最活躍的SOFR期權

95.75執行價期權的未平倉合約激增,主要歸因於Jun25看跌期權,過去一週該品種的資金流表現突出。新風險頭寸的建倉案例包括大量買入SFRM5 95.75/95.625看跌價差、SFRM5 95.875/95.75 1x2看跌價差。近期還出現了SFRM5 95.875/95.75 1x2看跌價差、SFRM5 95.8125/95.75/95.6875/95.5625斷裂式看跌鷹式組合、SFRM5 95.875/95.75/95.6875看跌樹形結構以及SFRM5 95.8125/95.75/95.6875看跌蝶式組合的買盤。

詳見:SOFR期權市場大幅消退美聯儲鴿派預期:未平倉合約觀察

最活躍的SOFR期權執行價

SOFR期權執行價周度淨變動前五與後五對比

數據來源:彭博、CME

統計涵蓋過去一週各執行價未平倉合約變化

SOFR期權熱度圖

在截至Dec25期限的所有SOFR期權中,95.625和95.75執行價仍是最密集區域,這主要源於通過SFRM5 95.75/95.625看跌價差建立的鉅額Jun25看跌頭寸——該策略在過去一週再度活躍。

SOFR期權未平倉合約

Jun25、Sep25和Dec25合約中持倉量前20的執行價

數據來源:彭博、CME

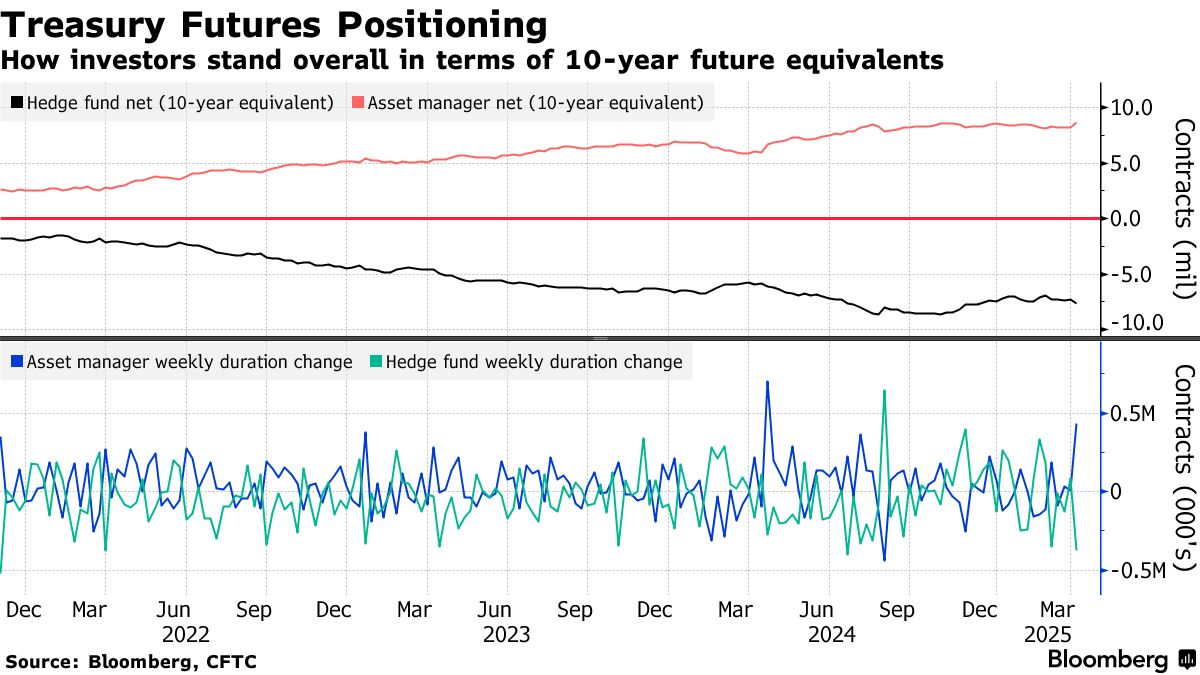

CFTC期貨持倉報告

截至4月1日當週(特朗普公佈關税計劃前一天),資產管理機構和對沖基金的持倉均出現重大調整。總體而言,資產管理公司淨久期多頭增加約43.8萬份10年期國債期貨當量,而對沖基金的淨久期空頭頭寸擴大約37.5萬份10年期國債期貨當量。資產管理公司最大幅度的調倉體現在超長期國債期貨上,其淨頭寸風險敞口擴大至每基點1280萬美元;而對沖基金最大的淨空頭增持出現在中期合約中。