瑞銀稱信貸市場動盪尚需時日 美聯儲才會出手干預——彭博社

James Crombie

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備委員會大樓。

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備委員會大樓。

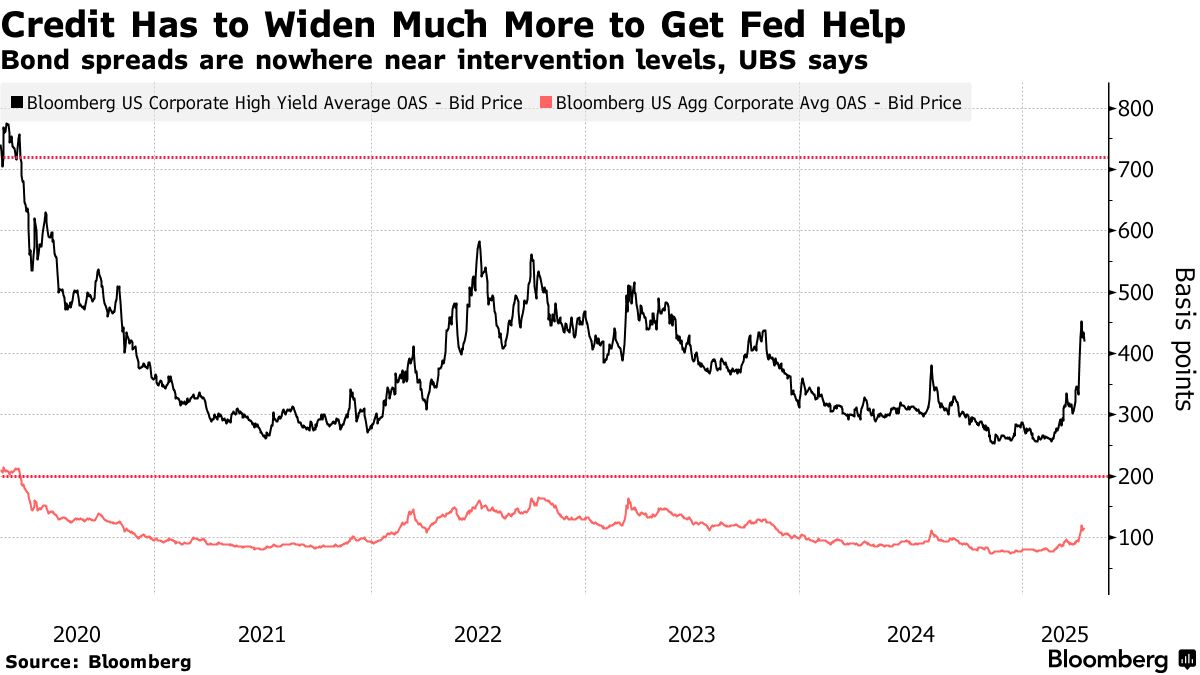

攝影師:格雷姆·斯隆/彭博社瑞銀表示,本月信用利差顯著擴大,但距離迫使美聯儲出手干預的水平仍相去甚遠。

“當前指標顯示不存在立即干預的正當理由,”由馬修·米什領銜的瑞銀策略師在4月13日的報告中寫道。

瑞銀採用紐約聯儲的信貸市場壓力指數建模,測算公司債相對國債的溢價需擴大到何種程度才會觸發美聯儲行動。其估算顯示,美國高評級債券利差需比國債高出約200個基點,垃圾債則需高出720個基點,才能促使央行採取行動。

而截至上週五收盤,這兩項利差分別為113個基點和419個基點。

儘管美聯儲的雙重使命聚焦就業最大化和通脹可控,但信貸與利率市場的平穩運行是實現這些目標的基礎。歷史干預措施包括向銀行放貸、資產購買及設立新工具支撐市場。

儘管美聯儲的雙重使命聚焦就業最大化和通脹可控,但信貸與利率市場的平穩運行是實現這些目標的基礎。歷史干預措施包括向銀行放貸、資產購買及設立新工具支撐市場。

瑞銀建議投資者同時關注市場流動性和發行量指標。該行主要基於全球金融危機和新冠疫情危機期間的歷史數據,對美聯儲緊急干預行動進行了分析。

“在美聯儲緊急降息後,利差擴大趨勢往往會趨於穩定,隨後利差呈橫向波動,”策略師們寫道。“量化寬鬆和信貸寬鬆政策會導致信用利差收窄,但直接購買措施效果更為顯著。”

瑞銀曾在2020年新冠大流行高峯期準確預測到美聯儲將出手支持垃圾債券市場。

延伸閲讀:判斷美聯儲何時干預?回顧LTCM、9/11與200年金融危機三大先例