特朗普抨擊哈佛及精英學府 威脅美國小眾債券避風港——彭博社

Amanda Albright, Elizabeth Rembert, Josyana Joshua

特朗普政府於三月宣佈將取消向哥倫比亞大學提供的4億美元聯邦撥款與合同。

特朗普政府於三月宣佈將取消向哥倫比亞大學提供的4億美元聯邦撥款與合同。

攝影:Daniel Acker/彭博社

特朗普政府正升級對哈佛大學及高等教育機構的打擊,威脅着美國企業債市場最安全的領域。

擁有超過40億美元應税未償債務的哈佛及其他頂尖學府,與微軟公司、強生集團共同構成最高評級企業債指數的主要借款人羣體。儘管美國高校通常通過免税市政債券市場融資,但隨着利率下降,這些院校轉向企業債市場尋求快速靈活的資金。憑藉數百年的鉅額捐贈基金和歷史積澱,其債務歷來被視為近乎零風險,信用評級甚至高於美國政府。

但這種認知正面臨挑戰。週一,特朗普政府表示將暫停向哈佛提供超20億美元的多年期撥款,並在該校拒絕其要求後正審查更多資金。哥倫比亞、普林斯頓、西北大學和康奈爾也遭遇聯邦資金凍結。早在最新打擊前,投資者已提高警惕,要求更高債券持有補償,導致信用利差過去兩個月持續擴大。

“與一年前相比,風險確實有所上升,”威靈頓管理公司專注於高等教育領域的高級市政分析師凱特·夏努表示。

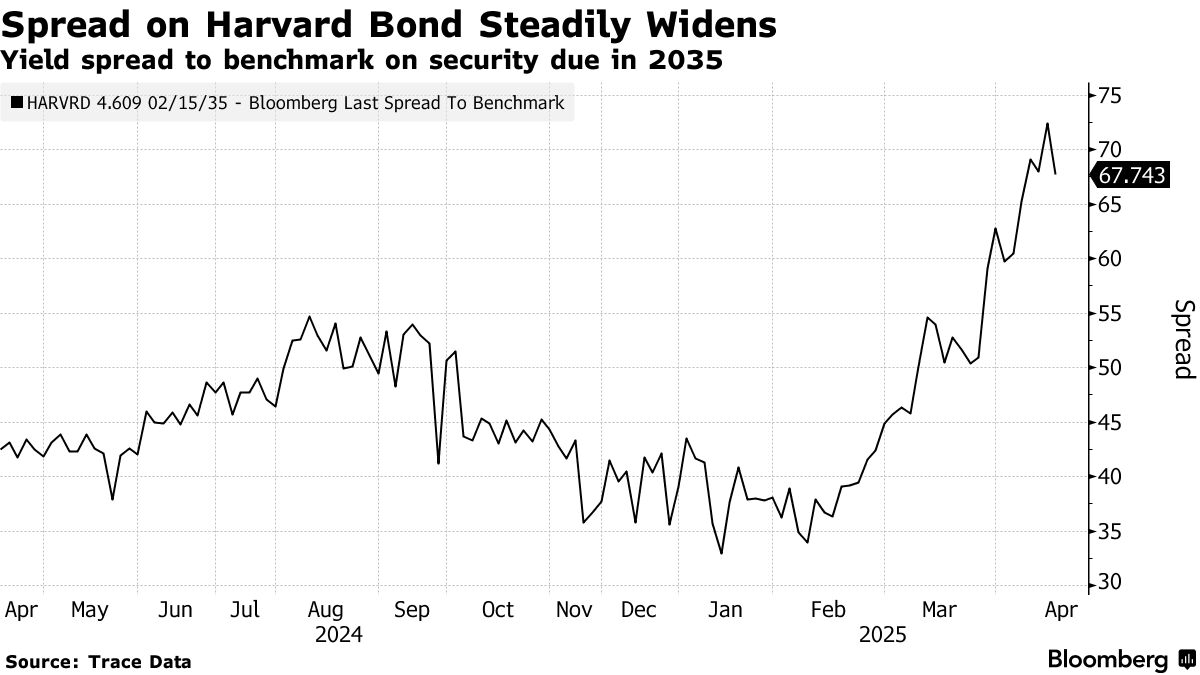

哈佛大學2035年到期的債券收益率溢價持續擴大,這表明買家認為其信用風險升高。根據彭博彙編的數據,該債券4月9日的交易利差約為72個基點,較選舉前的44個基點有所上升。該校發行的另一隻2050年到期的債券利差同樣呈現擴大趨勢。

哈佛大學2035年到期的債券收益率溢價持續擴大,這表明買家認為其信用風險升高。根據彭博彙編的數據,該債券4月9日的交易利差約為72個基點,較選舉前的44個基點有所上升。該校發行的另一隻2050年到期的債券利差同樣呈現擴大趨勢。

上週在關税引發的市場波動中,哈佛大學發行了新的債務,其中2036年到期的債券定價收益率較基準高出約88個基點。這一利差幾乎是該校約一年前發行的類似債券融資成本的兩倍。

週二哈佛大學向投資者重申,聯邦政府的行動可能產生重大不利影響。校方就上週債券發行提交了相關文件的補充説明。文件稱:“這些事項及其他事態很可能繼續發展,可能包括但不限於審計、調查、訴訟、指控或其他法律程序等行動。”

儘管利差擴大,但夏努指出,由於本科生生源穩定,精英院校仍具有強勁的信用資質。

擁有優質信用評級的學校包括哈佛大學及其常春藤盟校哥倫比亞大學、耶魯大學和普林斯頓大學。其他精英學府如萊斯大學和斯坦福大學同樣享有頂級評級。

MIT與哈佛位列最高評級借款人

彭博Aaa級企業指數成員

來源:彭博社

FHN金融公司策略師阿比蓋爾·烏爾茨表示,這些大學長期作為投資者引以為豪的"家喻户曉的名字"。如今她指出,近期爭議帶來了更多負面標籤,這可能是促使投資者拋售債券的原因。與此同時,高校正面臨財政壓力,如可能提高的捐贈基金税以及聯邦資金削減。

“高等教育領域似乎處處暗藏風險,“她説。

哥倫比亞大學的債券利差也在擴大。2035年到期的債務在4月9日交易利差高達97個基點,較選舉前的50個基點顯著上升。特朗普政府三月宣佈將取消對該校4億美元的聯邦撥款和合同。

相比之下,同為AAA評級的聖母大學發行的公司債券信用利差並未出現同等程度擴大。聖母大學因處理學生抗議活動的方式基本未受到特朗普政府審查。

值得注意的是,早在特朗普總統關税政策引發市場波動前,公司債券市場的信用利差就已開始擴大。因此高等教育借款方可能也受到更廣泛市場動態的影響。

“這是一個非常高質量的領域,表現不佳幾乎完全是由於新聞頭條的影響,”SLC Management美國總回報固定收益首席投資官Richard Familetti表示。雖然大學債務表現不佳,但考慮到其捐贈基金的規模,沒有理由預期會出現評級下調。

穆迪評級最近將高等教育行業的前景從穩定調整為負面,理由是聯邦政策變化“為學院和大學創造了更困難的運營環境”。

分析師Emily Raimes表示,頂尖學校的捐贈基金和聲譽可以緩衝來自華盛頓的威脅。“他們擁有驚人的流動性來應對動盪或疲軟時期,”她説。

標普全球評級的分析師Jessica Wood表示,一所精英學校要遭遇信用評級下調,需要承擔巨大的成本——可能來自多重威脅。“更高的捐贈税可能對一些學校的財務狀況產生重大影響,”她説。“如果再結合其他聯邦資金的削減,那可能會非常嚴重。”

學院佔據Aaa級公司債券指數的大部分

按借款人類型劃分的彭博Aaa級公司指數成員

來源:彭博

八所學院是彭博AAA級公司債券指數的成員,約佔借款人的60%。在20世紀80年代和90年代,許多公司選擇借款以提高股東利潤,而不是保持最高評級。

這使得大學和大型非營利組織——如福特基金會——成為僅存的成員。不過,按市值計算,微軟和強生髮行的債券佔據了該指數的絕大部分,因為這些公司定期發行債券。

嘉信理財金融研究中心的固定收益策略師庫珀·霍華德表示,當大學因新冠疫情不得不關閉校園時,信用評級公司並未急於下調它們的評級。

“不因對可能發生情況的猜測而急於降級,這同樣適用於當前的情況,”他説。