特朗普關税政策:市場指標顯示經濟衰退風險上升——彭博社

John Authers

注意你的言辭。美國的語言一直咄咄逼人且具有冒犯性,以至於破壞了持久的聯盟。

注意你的言辭。美國的語言一直咄咄逼人且具有冒犯性,以至於破壞了持久的聯盟。

攝影師:亞歷克斯·克勞斯 要直接接收約翰·奧瑟斯的新聞簡報到您的收件箱,請在此處訂閲。

今日要點:

- 傑伊·鮑威爾表示關税可能導致更高的通脹和失業率;

- 很少有人不同意,但股市在他發表此番言論後下跌;

- 基金經理們突然對經濟硬着陸感到恐懼;

- 言辭,尤其是J.D.萬斯的那些話,如今與行動同樣重要;

- 還有:一些復活節音樂。

經濟衰退

當你認為經濟衰退即將來臨時,通常最好是先賣出,然後再問問題。等待經濟衰退的確認代價太高。為了一個顯著的例子,看看2008年的事件,當時國家經濟研究局宣佈經濟衰退從當年1月開始——但直到12月才宣佈:

最好別等待官方確認

2008年經濟衰退直到標普500指數暴跌近50%才被正式確認

數據來源:彭博社

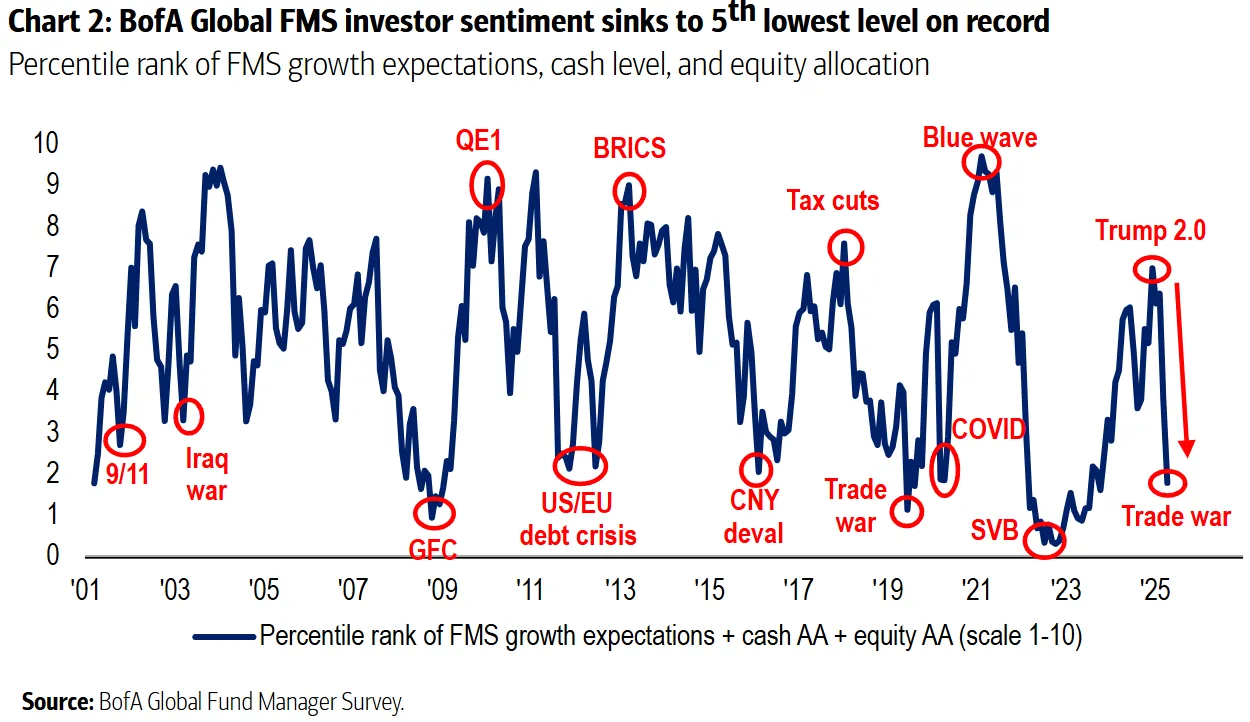

從經濟衰退開始到國家經濟研究局承認期間,標普500指數近乎腰斬。先行判斷才是上策。這正解釋了為何市場對美銀最新全球基金經理調查格外關注——這是"解放日"關税政策公佈後的首份調查,結果顯示對經濟硬着陸的恐慌情緒急劇升温:

大資金聞風而逃

美銀調查中預測硬着陸的基金經理比例

數據來源:美銀全球基金經理調查

當大型基金經理開始恐慌,其避險行為必然引發市場拋售。不僅他們,其他投資者也愈發緊張。Polymarket預測平台上今年經濟衰退的押注概率已飆升至50%以上:

投機者押注經濟衰退

預測市場對今年正式衰退的預期概率激增

數據來源:彭博社

傳統市場悲觀指標同樣印證這一趨勢。道富環球旗下GLD黃金ETF(散户投資黃金的最大基金)總資產週三首次突破千億美元,金價上漲與散户增持形成合力:

千億美元避險黃金

最大黃金基金資產首破里程碑

數據來源:彭博社

(附帶説明,黃金漲勢為股市提供了重要背景。標普500指數與黃金價格的比率——實質上是將指數以黃金而非美元計價——今年已大幅下跌,幾乎回到了疫情時期的低點。如果你選擇將疫情後的上漲視為廉價貨幣的一大副作用,這一現象會支持你的觀點。)

非黃金股市

以黃金計價,標普500指數幾乎跌回疫情低點

來源:彭博社

數據以2020年1月3日為基準日標準化為100。

將黃金與銅價結合觀察,會發出另一個令人擔憂的經濟衰退信號。前者在人們擔憂時上漲,而後者上漲則表明經濟活動正在擴張。因此當銅價以黃金計價跌至至少38年來最低點時,情況就令人憂慮了(儘管值得注意的是,1987年的前一次低點並未預示衰退):

非銅底衰退信號

金銅比率低點令人擔憂,但並非衰退必然徵兆

來源:彭博社

數據以1986年4月25日為基準日標準化為100。

做出確切衰退預測還存在另一個問題。曾經可靠的市場指標長期預言衰退卻屢屢落空,其可信度正不斷降低。紐約聯儲的衰退概率指標基於債券收益率曲線。歷史上,長期債券收益率低於短期債券的倒掛曲線,一直是經濟困境的準確預兆。但該指標在2022年對即將到來衰退的信心達到空前高度,而至今仍未應驗:

預測過去四次衰退中的五次……

收益率曲線的預測曾精準無比——直到2022年

來源:紐約聯邦儲備銀行、彭博社

另一個幾乎萬無一失的信號來自世界大型企業聯合會的領先經濟指標,該指標綜合了經濟和市場的各種衡量標準。就像收益率曲線一樣,它成功預測了過去四次衰退,但也預測了第五次尚未發生的衰退:

誤導性經濟指標

一個曾經可靠的指標自2022年以來一直在預測衰退

來源:世界大型企業聯合會、彭博社

當所有人都害怕衰退時退出市場的一個問題是,這通常是一個絕佳的反向買入時機。幾十年來,美國個人投資者協會每週都會詢問其成員一個問題:你是看漲還是看跌?最近看跌者超過看漲者的峯值使這成為自1987年以來第四大看跌情緒事件。以下是其背景:

散户投資者最嚴重的看跌情緒峯值

AAII的負面情緒通常(但不總是)預示着買入時機

來源:彭博社

所有這些時期要麼是好的,要麼是絕佳的買入時機,唯一的重大例外是2008年1月對次貸破產的焦慮,當時幾個月後投資者發現他們還沒有看到最糟糕的情況。同樣,美國銀行有一個基於基金經理持有的現金量、他們對增長的期望以及他們分配給股票的金額的情緒指標。除了2001年對9/11恐怖襲擊的反應外,之前所有情緒降至如此低點的時期都被證明是合適的買入時機:

另一個問題:這次對經濟衰退的擔憂完全是由一項可能被撤銷的新政策(美國關税)引發的。未來某個時候,這可能會創造一個史詩級的買入機會。但如果真的出現經濟衰退,這個買入時機將大大推遲。只要關税的不確定性持續存在,市場就難以形成反彈。

另一個問題:這次對經濟衰退的擔憂完全是由一項可能被撤銷的新政策(美國關税)引發的。未來某個時候,這可能會創造一個史詩級的買入機會。但如果真的出現經濟衰退,這個買入時機將大大推遲。只要關税的不確定性持續存在,市場就難以形成反彈。

彭博社觀點撤銷脱歐始於擺脱專制KKR將不得不為私募股權最臭名昭著的交易而戰德國應重新談判核能協議習近平的亞洲魅力攻勢全因美國### 言語,言語,言語

人們普遍認為行動勝於言辭。這支撐了對貿易政策的持續樂觀:儘管唐納德·特朗普發表了諸多保護主義言論,但他已宣佈推遲或撤銷大部分關税措施。

但也有例外。美聯儲經常運用口頭干預的力量,其表態至關重要。如果人們對警告作出反應,美聯儲甚至無需採取任何行動就能達到預期效果。由於央行官員必須謹言慎行,僅僅選擇討論的主題就極具深意。

最典型的例子是,美聯儲主席傑羅姆·鮑威爾在芝加哥經濟俱樂部的討論中坦率發言(儘管未透露任何未知信息),引發午後大盤拋售。他承認:“現代經驗無法為這種情況提供參考”:

我們的職責是確保長期通脹預期穩固錨定,並防止一次性物價上漲演變為持續的通脹問題。我們可能面臨雙重使命目標相互衝突的複雜局面

幾乎所有人都意識到關税可能同時推高通脹和抑制增長的風險,這將衝擊美聯儲的雙重使命。然而鮑威爾明確表態稱關税導致的物價上漲可能推升通脹預期,這釋放出他不會在問題初現時就匆忙降息的信號。他本可以輕易給出這種暗示——許多交易員正因為他的不表態而憤怒不已。

在他講話後,以科技巨頭為首的股市和大盤同步下挫。在市場高度關注下,美國經濟例外論的主要指標正重新測試其"解放日"後的低點——不過至少國債收益率再次開始下降:

特朗普貿易政策儀表盤

“美國優先"政策的多項指標正在測試近期低點

來源:彭博社

央行官員的言論確實舉足輕重。但政客們的言論是否也值得關注?通常而言,他們的實際行動更為重要。不過近期出現了例外,尤其是當言論出自美國副總統J.D.萬斯之口時。

今年二月,他在慕尼黑髮表了劃時代的演講,痛斥歐洲領導人比普京的俄羅斯更具威脅性。兩週後,他同樣因在白宮橢圓形辦公室訓斥烏克蘭總統澤連斯基而聞名。這些交鋒雖未造成實質傷害,卻產生了深遠影響。

在萬斯演講後,《迴歸點》以"歐洲剛遭遇的衝擊沒有先例可循"為標題,將其描述為重大地緣政治事件。這引發了美國方面的一些反彈。一位讀者表示該專欄已帶有"傾向性”,並補充道:

歐洲國家的頑固態度似乎需要激烈言辭才能撼動其敍事。這些只是話語,歐洲早該採取行動了。

這是合理回應,但並非針對萬斯實際傳達的信息。他並未就國防開支宣讀嚴正聲明(這本是合理之舉),而是對歐洲及其代表的一切發起全面抨擊,導致聽眾認為美國已不值得作為盟友信賴。德國隨後增加的國防開支並非為確保履行北約承諾,而是為了確保獨立於美國。正如我們詳述過的,這已產生巨大金融影響。

慕尼黑演講只是最顯著的例子。人們不喜歡被侮辱,更憎惡外國人的批評。將中國人描述為受宣傳蠱惑的農民,這等言論助長了美國主要貿易對手的民眾支持度。現在中國將美國展現尊重作為談判前提,這很公平。若想與人達成協議,就不該先出言不遜。

萬斯對英法向烏克蘭派遣維和部隊提議的回應——貶損"三四十年沒打過仗的某個隨機國家"的努力——引發激烈反應,尤其來自他更天然的右翼支持者,他們也注意到美國保守派正在批評丘吉爾。英軍曾在科威特、阿富汗和伊拉克與美軍並肩作戰。這種虛偽侮辱阻礙了美國讓歐洲大國自主加強防禦的目標。

政府至今未採取任何行動來支持其對奪取格陵蘭島的興趣,但萬斯此行似乎旨在製造最大程度的侮辱。丹麥人民已感到嚴重冒犯。儘管特朗普政府希望將加拿大納入為一個州,但領導層蓄意挑釁的言論已引發經濟反彈。

從美國的角度較難理解,但這類言辭已造成持久的自我傷害。正如我的老同事凱蒂·馬丁在《金融時報》中指出的,信任已喪失,而美國如今淪為笑柄。

鮮有僅憑言辭就能產生重大影響的時刻。但美國的言論已變得如此咄咄逼人且充滿冒犯性,以至於割裂了持久的聯盟,並阻礙了和解的可能性。

生存指南

復活節快樂。《迴歸點》欄目將在耶穌受難日暫停更新,但若想聆聽應景的復活節音樂,我推薦普契尼的《聖母悼歌》——這部以聖母凝視十字架上兒子的悲慟經文為詞的作品,由卡洛·馬里亞·朱里尼大師執棒演繹,其眼神中燃燒着熾熱情感。對某些聽眾而言或許過於歌劇化,但確實震撼人心。您也可嘗試欣賞真正的搖滾歌劇《耶穌基督萬世巨星》,其中猶大角色的唱段最為出彩,堪稱現代懷疑論者的化身。這部誕生逾五十載的作品,其藝術價值與日俱增。祝各位週末愉快。

更多彭博觀點精彩內容:

- 蓋羅德·裏迪:若日本都無法達成理想貿易協定,還有誰能?

- 尼爾·凱薩爾:此刻正應自問:您能承受多少市場風險?

- 萊昂內爾·勞倫特:意大利總理梅洛尼在關税亂局中尋求破局之道

想獲取更多彭博觀點?請關注OPIN頻道,或訂閲我們的每日通訊。

喜歡彭博社的《回報要點》嗎?訂閲即可在全球120個國家和地區無限制獲取值得信賴、基於數據的新聞報道,並通過獨家每日簡報如*《市場日報》或《奇貨可居》*獲得專家分析。