全球最大痛苦交易愈發令人煎熬——彭博社

Tracy Alloway, Joe Weisenthal

2025年4月,工人們經過英國倫敦金融城的銀行地鐵站。

2025年4月,工人們經過英國倫敦金融城的銀行地鐵站。

攝影師:何塞·薩爾門託·馬託斯/彭博社 你好,歡迎閲讀本期簡報,這是Odd Lots宇宙每日內容的精選合集。有時由我們——喬·韋森塔爾和特雷西·阿洛威——為您帶來對市場、金融和經濟最新動態的見解。有時則來自我們專家嘉賓和消息來源網絡的投稿。無論內容如何,我們保證它總是趣味盎然。

若喜歡與我們交流,歡迎加入Odd Lots Discord頻道,隨時與我們及其他聽眾暢聊。

特雷西的思考

今年市場的重大話題之一,是歐洲股市在經歷數十年(姑且稱之為)投資者冷落後突然重獲關注。

長期以來,人們認為歐洲地區更擅長悠長的午餐和休假(此處不作評判!),而非發明尖端技術或運用技術提升整體經濟生產力。此外,歐洲財政政策普遍被視為——委婉地説——不如美國"促增長"。

反觀美國,在後述領域表現優異(儘管在悠長午餐和休假方面稍遜)。這種差異多年來已反映在市場上:任何買入美股(尤其是美國科技巨頭)的投資者都收穫頗豐。只要做多FANG、FAANG或"七巨頭",你就儼然成了投資天才。

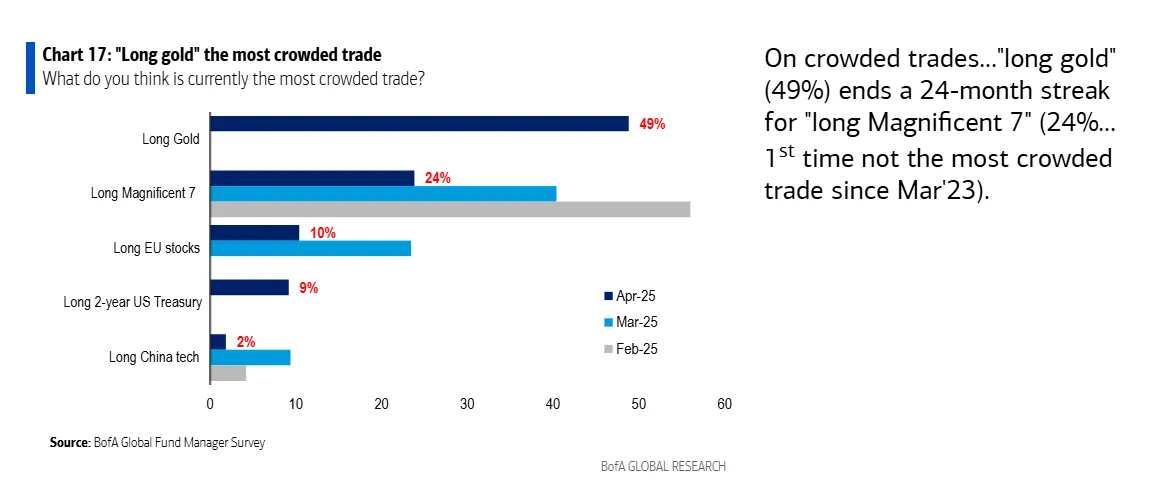

這一切最令人驚歎的是,儘管多年來基金經理們拒絕相信它能持續下去,但美國科技股一直是贏家交易。在美國銀行的基金經理調查中,美國科技股連續24個月被列為最擁擠的頭寸。然而,買入美國科技股——直到最近——一直在持續獲利!

當然,現在這種模式正在改變。週二發佈的最新美國銀行基金經理調查中,一個值得注意的事情是,自2023年3月以來,最擁擠的頭寸首次不是“做多七大科技巨頭”。

這有點令人難以置信。24個月來,接受美國銀行調查的投資者一直將同一交易——做多大型科技股——視為最擁擠的頭寸。然而,大型科技股的優異表現一直在持續(或者説科技表現?)。如果你是一名投資專業人士,你可以盡情地談論蘋果或英偉達等公司令人瞠目結舌的估值,但如果你不同時買入它們,那麼你相對於同行就自動處於劣勢!

來源:美國銀行來源:美國銀行多年來美國表現優異的結果是,現在全球對美國股票超配。我的意思是真的超配。美國股票(尤其是大型科技股)在基準指數和全球市場中的主導地位比以往任何時候都更加明顯。

來源:美國銀行來源:美國銀行多年來美國表現優異的結果是,現在全球對美國股票超配。我的意思是真的超配。美國股票(尤其是大型科技股)在基準指數和全球市場中的主導地位比以往任何時候都更加明顯。

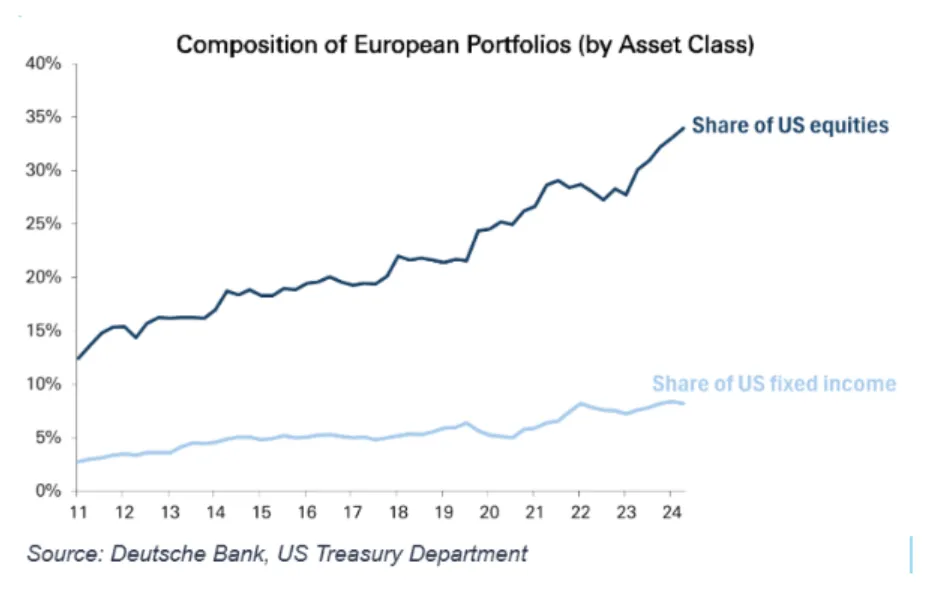

如果你是一個全球投資者,購買MSCI、AWS或其他任何指數,你自動就會買入大量美國股票!正如德意志銀行的喬治·薩拉維洛斯所指出的,結果是外國投資者現在持有約18.4萬億美元的美國股票。這個數字中有很大一部分僅僅是因為美國股票隨着時間的推移而升值(而不是主動將配置轉向美國),但結果仍然相當驚人!美國股票現在約佔歐洲投資者股票投資組合的35%,而2011年時僅為約10%。

來源:德意志銀行來源:德意志銀行對於正應對近期美國市場猛烈拋售潮的投資者而言,美股持倉規模過大可能已足夠糟糕。但相較於持有大量美國公司債或國債,全球投資者超配美股還會帶來額外難題。

來源:德意志銀行來源:德意志銀行對於正應對近期美國市場猛烈拋售潮的投資者而言,美股持倉規模過大可能已足夠糟糕。但相較於持有大量美國公司債或國債,全球投資者超配美股還會帶來額外難題。

正如喬治所指出的:

“我們分析更樂觀的解讀是,外國投資者只是被動跟隨美股整體估值上升和美債發行規模擴大。更令人擔憂的解讀是,這導致外國投資者(尤其是歐洲投資者)的投資組合相對於歷史水平出現嚴重超配,尤其是在通常不對沖匯率風險的美股市場。”

大型科技股在內的美股價格下跌,疊加美元大幅走弱,對許多投資者而言堪稱雙重暴擊!

關於這個話題,我們在最新一期節目中與德意志銀行全球宏觀業務副主席Ozan Tarman進行了深入探討。Ozan在銀行擔任的職位非常特殊,能直接聽取歐洲及其他地區客户的即時反饋。因此能瞭解他對於’美國例外主義交易’未來走向的所見所思,實屬難得。

喬今天在想什麼

對於特蕾西上述觀點,我確實沒什麼要補充的。在我看來,是否要冒險走出美國,是投資者多年來必須做出的最重大決策。而當前的投資佈局如此以美國為中心,以至於任何反向的市場波動,對那些決定堅守的人來説都非常痛苦。

顯然,目前全球的頭號新聞是關税問題。而世界第二大新聞則是美國製度穩定性遭受的衝擊。或許順序應該倒過來——美國製度穩定才是頭條,關税問題次之。但無論如何,這兩件事正佔據着全球最重要的新聞版面。

今晨在真相社交賬號上,特朗普總統表示對傑羅姆·鮑威爾的罷免刻不容緩。至此,美聯儲獨立性問題被赤裸裸地擺上枱面。(我們本月早些時候其實做過一期節目探討美聯儲獨立性的法律風險,現在大家都該去聽聽。)

可以説這些都是覆水難收的警鐘。但當然,未來某個時刻特朗普將卸任總統,你完全可以想象繼任者會是個支持貿易自由化、捍衞美聯儲完全獨立、總體上回歸特朗普之前經濟政策常態的人選。這並非天方夜譚。

然而還有另一件無法逆轉的事情,那就是深度求索(DeepSeek)。在我看來,深度求索具有雙重意義。首先它是一個名為"深度求索"的AI模型,是中國對標美國AI實驗室的開源競爭者。但更深層次上,“深度求索"已成為中國軟件科技崛起的代名詞。

我們早已知道中國在實體科技領域突飛猛進,但製造業從來不是美國股市增長的主要驅動力。除特斯拉外,美國市場的贏家都是不製造實體產品的公司——他們經營的是比特世界,而非原子世界。

深度求索(就此而言還有TikTok)已經證明,在數字比特的世界裏,美國同樣面臨挑戰。因此當我們構想牛市情景,試圖重現2024年12月那個亢奮的市場時,必須思考科技領域的這一特定維度,以及這種樂觀情緒能否重燃。

與此同時,我想補充一張更符合崔西上述觀點的圖表:VTI(美國全市場)ETF與VEU(美國以外全球市場)ETF的比率。該指標昨日已跌至本輪週期新低。實際上,這種跳水行情始於今年1月中旬,恰逢全球開始關注深度求索的時間點。

### 播客內容

### 播客內容

如前所述,我們非常榮幸地採訪了德意志銀行全球宏觀研究副主席奧贊·塔爾曼。我們深入探討了這個話題:美國例外主義交易是否真的走向終結,以及他和客户如何思考這個關鍵問題。

更多來自彭博的內容

喜歡Odd Lots?看看這些新聞簡報:

- 市場日報 - 追蹤股票、債券、外匯和大宗商品的動態

- 私募市場 - 關注私募市場及資本從公眾視野轉移的動向

- 首席財務官簡報 - 財務領導者需要了解的信息

- 交易 - 從IPO到初創企業投資,提供交易與分析

- 金錢那些事 - 彭博觀點專欄作家Matt Levine關於華爾街與金融的每日簡報

您還可獨家訂閲其他僅限會員的新聞簡報。點擊此處瀏覽所有簡報,充分利用您的彭博訂閲服務。