美股震盪趨緩 但華爾街恐慌情緒深重——彭博社

Bailey Lipschultz, Esha Dey, Michael Mackenzie

交易員們在芝加哥Cboe全球市場交易所的標普500指數期權交易池中工作。

交易員們在芝加哥Cboe全球市場交易所的標普500指數期權交易池中工作。

攝影師:吉姆·馮德魯斯卡/彭博社這是一場出人意料、近乎不可能的緩解。唐納德·特朗普發動的貿易戰所引發的恐慌,曾震動全球金融市場並引發對美國世界地位的質疑,如今其平息速度幾乎與爆發時一樣迅速。

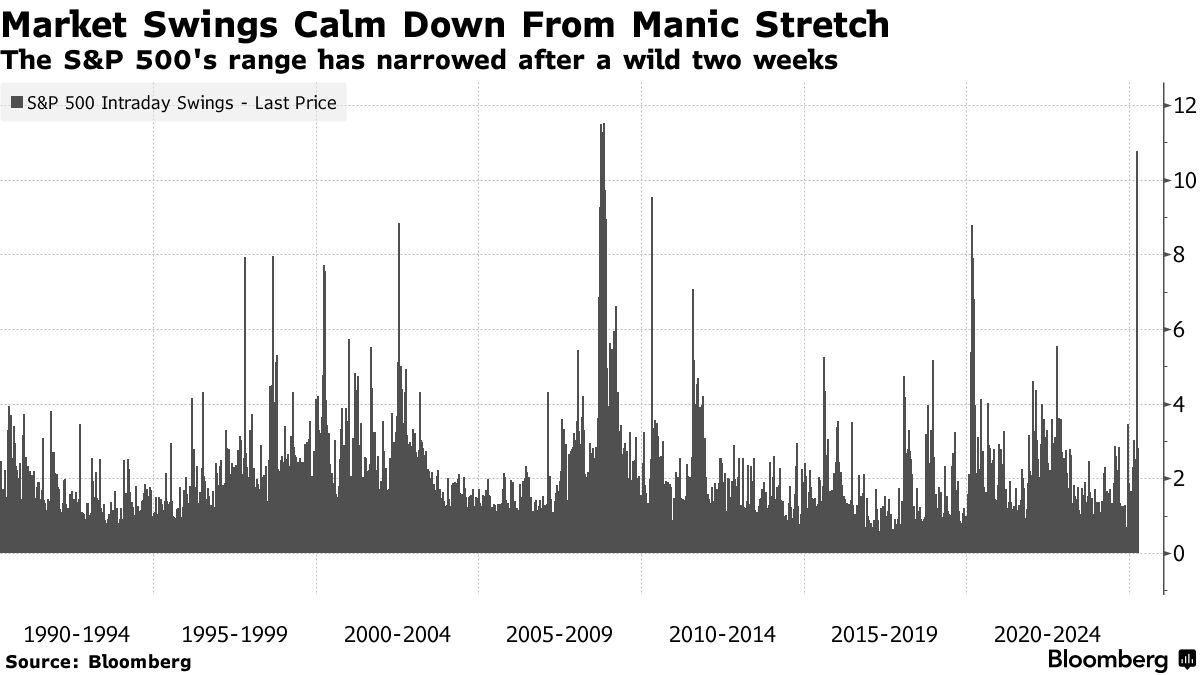

標普500指數——在單日波動超過10%後(波動率達到自大流行開始或2008年信貸危機以來的最高水平)——本週趨於某種不安的平靜。VIX指數(即恐懼指標)從大流行期間的高點大幅回落。而美國政府債券再次確立了其作為全球“無風險”資產的長期地位。

然而,整個華爾街,從債券交易台和企業高管層,到對沖基金和獨立研究公司,都深藏着一種預感:這種平靜不可能持續——只要美國總統在社交媒體上發一條帖子,一切就可能迅速失控。

週四,特朗普再次讓市場在長週末前陷入緊張,他聲稱如果美聯儲主席傑羅姆·鮑威爾不降息,他可能會撤換鮑威爾,並對央行的獨立性提出質疑。

“這僅僅是一個人在掌控數萬億美元的資金,”地平線投資公司(Horizon Investments)首席投資官斯科特·拉德納表示,“我們從未真正見過如此規模的局面——前所未有。”

政策轉向

通過撤回最具懲罰性的關税措施、釋放與美國貿易伙伴談判的意願,並暫緩對華進一步升級行動,特朗普將市場從懸崖邊緣拉回,恢復了表面上的常態。

這一急轉彎發生在瘋狂拋售潮推動國債收益率飆升之後——上週的動盪可能顛覆經濟,並加劇了人們的擔憂:其政策重點或將不可挽回地破壞美國聯盟體系及其作為全球資本首選目的地的地位。

但他以混亂、反覆無常的方式單方面改寫盛行數十年的全球貿易規則——以及最初對引發的市場崩盤無動於衷——削弱了人們對美國經濟方向的信心,進而動搖了各類資產價格的走向預期。

“市場存在大量過度恐懼,”泰晤士資本管理公司(Thames Capital Management LLC)創始人兼首席投資官傑伊·根澤指出,“我們已目睹重大事件,但仍有諸多令人不安的因素。”

特朗普推動將進口關税提高至一個多世紀以來最高水平,幾乎必然會給美國帶來又一次通脹衝擊,並拖累近年來支撐全球增長的韌性經濟體。他在維持對中國高關税的同時,決定暫停部分最高關税以進行談判,這反而加劇了不確定性。

特朗普推動將進口關税提高至一個多世紀以來最高水平,幾乎必然會給美國帶來又一次通脹衝擊,並拖累近年來支撐全球增長的韌性經濟體。他在維持對中國高關税的同時,決定暫停部分最高關税以進行談判,這反而加劇了不確定性。

通常為股市提供現實檢驗的最新財報,突顯了前景在短短幾周內發生了多大變化。美國銀行和摩根大通等銀行的財報顯示,由於消費者支出依然穩健,近期季度業務表現良好。

寬幅波動

但由於消費者擔憂特朗普關税政策的影響,企業處於觀望狀態,利潤走向極不明朗。美國聯合航空控股公司罕見地發佈雙重預測,試圖安撫不安的投資者——即使美國經濟衰退,公司仍將保持可觀盈利。

Crossmark全球投資公司首席執行官鮑勃·多爾正面臨類似疑慮。他表示,通常對股市走勢的預測區間較窄。但週三標普500指數維持在5,350點附近時,他預測該指數可能暴跌至4,000點附近,或反彈至5,800點,具體取決於美國能否避免衰退。

“這個波動範圍大得能開卡車通過,“他説。

華爾街策略師一直在下調美股預期。花旗集團加入了對前景日趨謹慎的機構行列。但總體而言,這類預測者仍相對樂觀,平均預估顯示年底前將出現反彈。

Neuberger Berman高級策略師Raheel Siddiqui表示,儘管股市跌幅已深,但市場仍未充分計價特朗普為復興美國製造業、甘願承受短期經濟衰退風險的政策議程。

美股震盪交易持續

數據來源:彭博社

他表示:“當前美股市場並未反映經濟衰退預期。當一位總統宣稱’衰退何懼,短痛換長贏’時,你無法預知其政策底線。若持續加碼,終將釀成不可承受之重。”

債券市場方面,上週的瘋狂拋售已大幅緩解。有跡象表明這主要源於槓桿頭寸平倉和緊急融資需求,而非對美國政府的信心喪失,這帶來些許樂觀情緒。

但風險並未消散,官員和投資者仍擔憂近期波動正動搖美債的避險地位。值得關注的是,當拋售加劇時特朗普暫停加徵關税的決定,某種程度上緩解了市場對其放任債市崩盤的憂慮。

Income Research + Management高級投資組合經理Scott Pike指出:“十年期美債收益率短期內飆升50個基點,顯然違背政府政策目標。當局及時注意到這點並調整方向並不令人意外。”

儘管如此,他表示,劇烈的拋售已讓債券投資者憂心忡忡,擔心自己是否因當前市場的風險而獲得足夠的補償。

“這些擔憂需要一段時間才能緩解,“他説。